中租KY(5871-TW)第三季稅後淨利為62.3億元,較去年同期下降11%,與優分析所統計調查的法人預估值相比,稍微不如預期。

中租KY(5871-TW)是個長期成長的股票,投資人都急著想釐清衰退的原因,到底是大環境因素,還是公司個別因素?衰退期間會有多久,都深深影響著投資決策。

獲利衰退背後都有很多原因,為了釐清重點,把影響獲利最大的因素找出來,是很重要的分析步驟。接著就可以知道,如果這個負面因素漸漸消失了,獲利就會出現轉折。

其實,中租過去也不是每年每季都成長,過去曾經有兩年成長率偏低,且出現過一次衰退。把當時的狀況拿出來與本次做比較,有助於釐清公司獲利因子。

回顧2014~2016年的衰退

中租其實在2014~2016年之間成長率大幅下滑,下圖中綠色線往下走代表本業獲利年增率下降,2016Q1的時候甚至出現單季衰退6.08%。而最近這一次的衰退期間更久,已經連續四季負成長。藉由回顧2016Q1的時候中租為何衰退,有助於釐清這一次的原因。

2016年第一季的財務報告顯示中租在當時的營運情況出現一些挑戰,主要是以下三個原因:

-

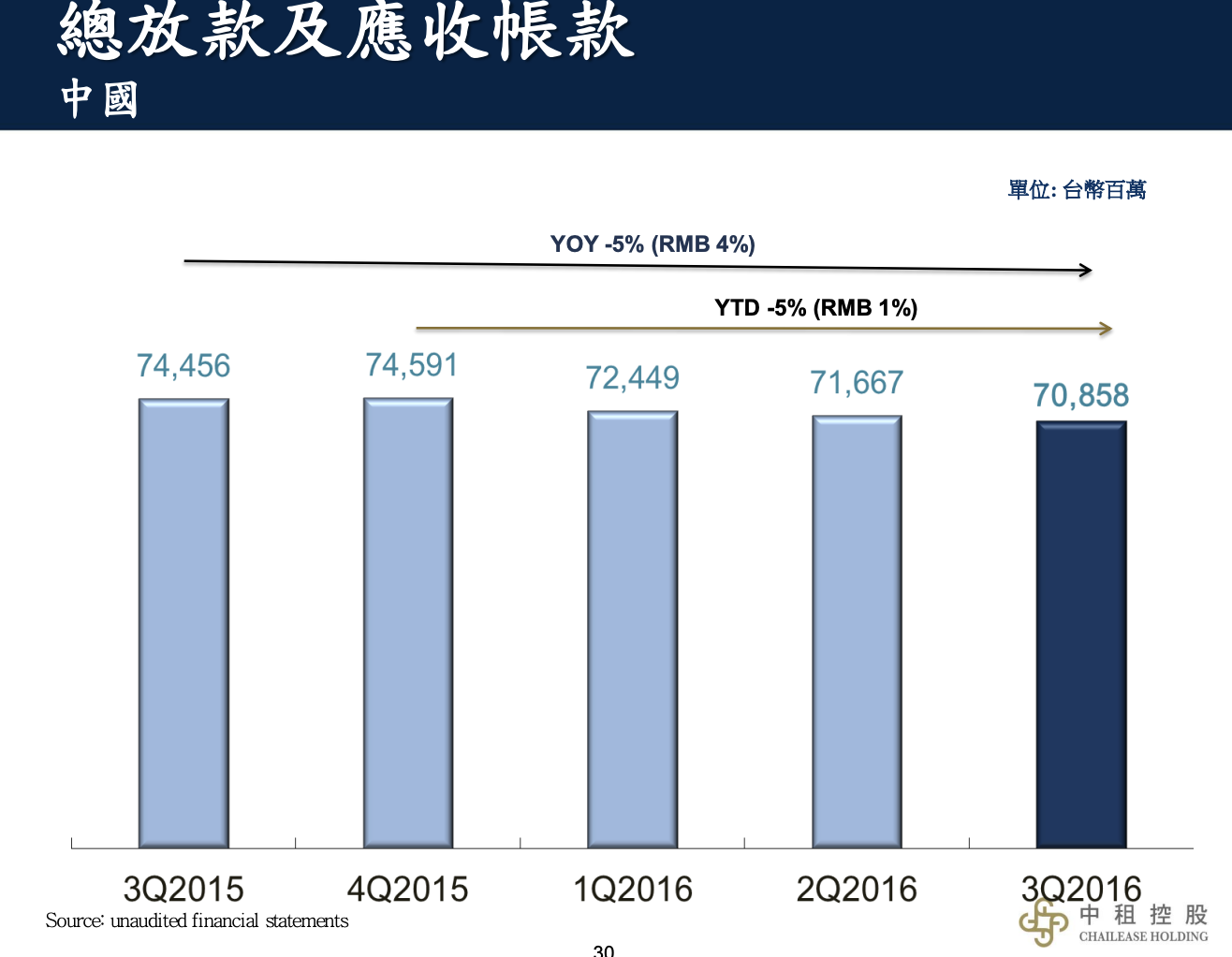

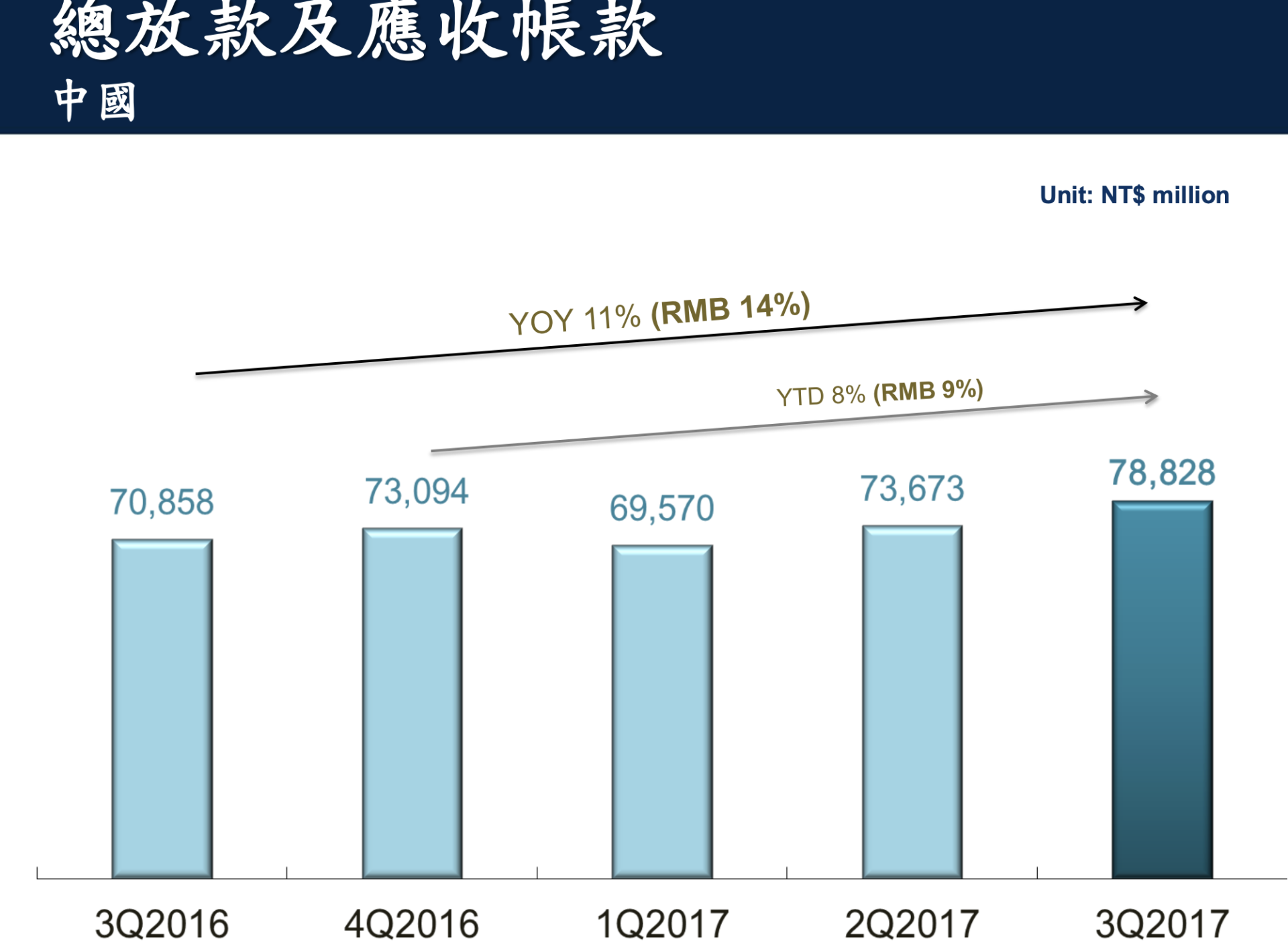

增長動能不足:當時中租在中國的業務增長沒有達到預期。2016Q1的放款年增率僅為6%,這低於公司設定的10%的營運目標。後來到了2016年Q3,人民幣計價的放款金額僅4%。

-

新增分點增加營業成本:為了擴展業務,中租在中國開設了新的分點。雖然這有助於覆蓋更多地區,但同時也提高了營業成本,尤其是在初期階段。

-

政府提存政策更嚴格:中國政府對金融機構的提存要求變得更加嚴格。中租公司必須將其提存比例從前一年的4.5%提升到5%,這增加了公司的放款資金成本。

除了第二點是公司本身因素之外,這兩次衰退的共同點在於第一個:中國景氣問題。第二個:資金成本問題。

這次中國景氣不好大家都知道,這次中租的放款年增率下滑到5%,跟2015~2016年放款趨緩的狀況雷同,見下圖當時人民幣計價放款僅成長4%。

不過這次,中國的資金成本與去年相差不多(人民銀行甚至降息),並沒有上一次資金成本上升的因素存在(上次中國政府要求提存率增加)。

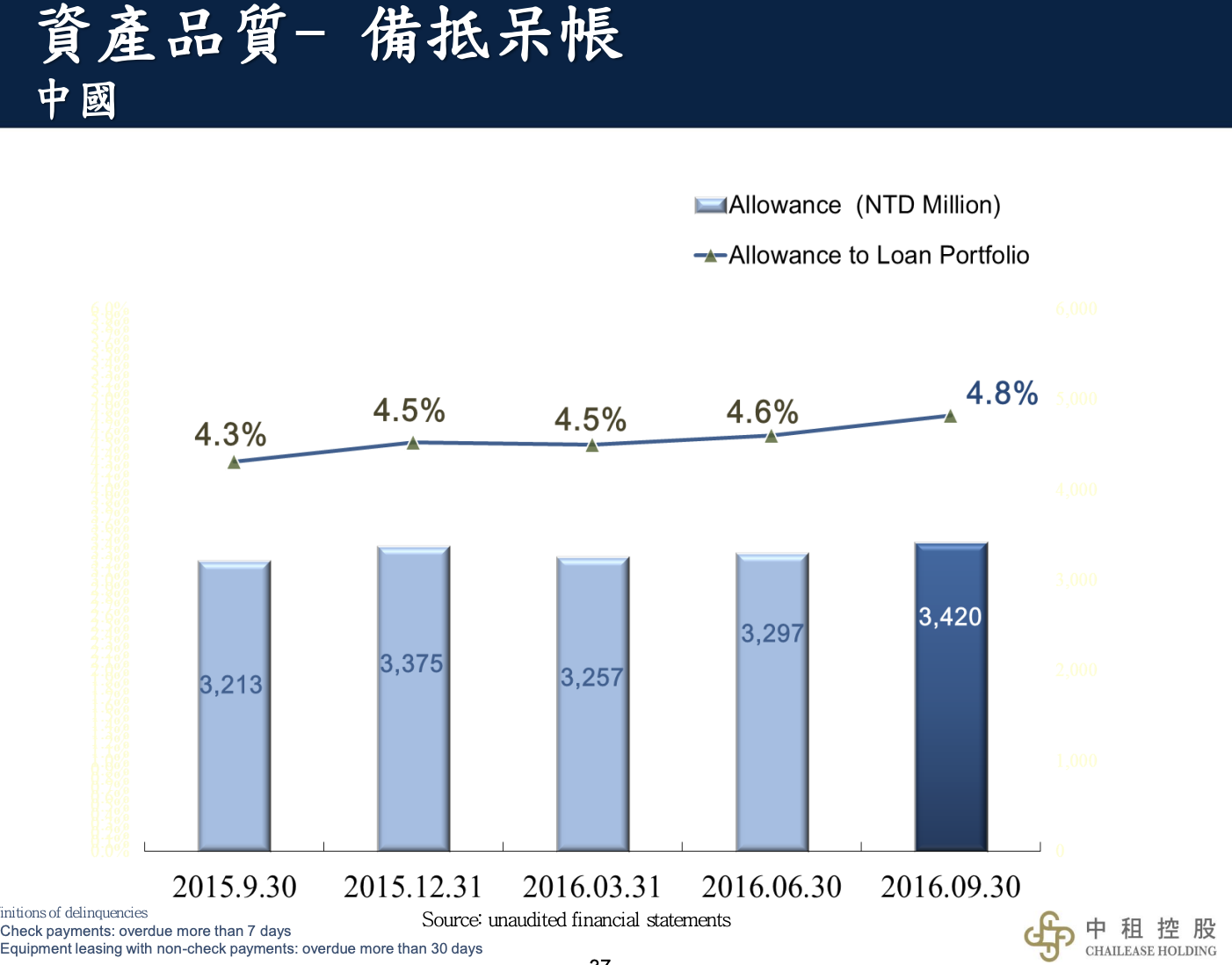

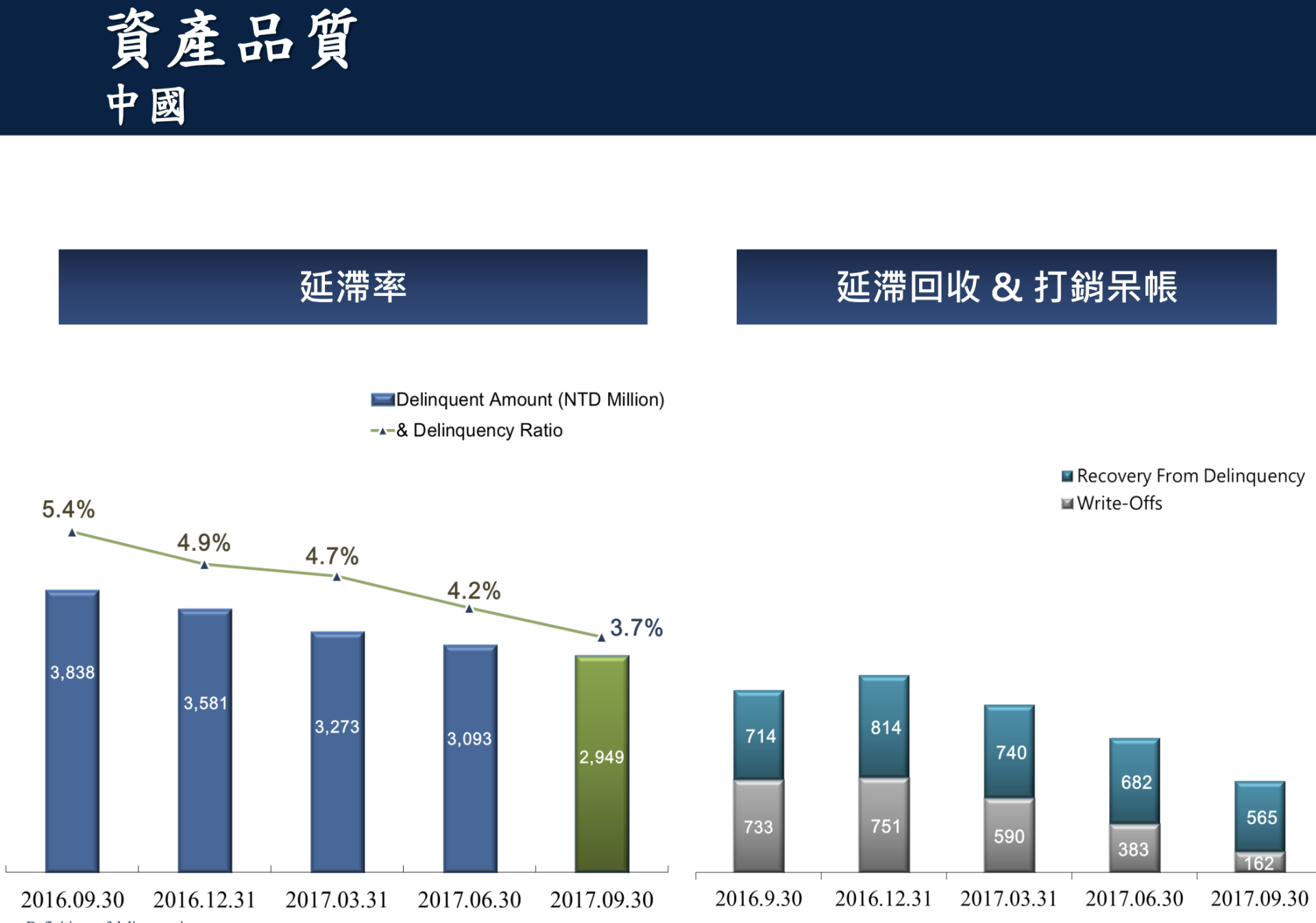

檢視這次中租在中國第三季獲利衰退2%的原因,主要還是在於延滯率上升,呆帳的認列變多了,影響到中租在中國的整體獲利,與2016年的狀況相同(下圖),這其實也與景氣有關。

不過在台灣,這次衰退的幅度嚴重許多。2016Q1時台灣放款成長率有22%,這次全年也還有10~15%的放款成長率指引(公司說的)。可是2023Q3台灣獲利卻年衰退14%。細究原因就是延滯率上升(呆帳變多),更重要的原因是台灣升息導致中租的資金成本上揚。

東南亞地區雖然景氣也放緩,不過狀況沒什麼改變,而且獲利佔比相對小,所以這次先不討論,以更清楚的釐清真相。

上述三大市場中,台灣是中租的主要獲利來源,2023Q3放款佔比51%,獲利佔比更高達56%。看到這裡,幾乎解釋了這次中租衰退的主因:升息。

因此,中租獲利翻轉的時間點,觀察重要度依序為:利率走向、景氣。

本次循環為何比上次還要慘,就是因為佔比最高的台灣獲利衰退嚴重,而台灣的獲利衰退主要來自升息所造成的資金成本上揚,景氣問題倒是其次,因為中租的放款基本上還是有在成長,獲利之所以衰退是因為台灣資金成本上升佔了最大因素。中租可以說是升息循環下的最大受害者之一,將來也會是停止升息的最大受惠者之一。

當然,公司對於未來景氣的判斷正不正確,也會影響後續的呆帳多寡,如果放款很多出去後來景氣更差了,呆帳會變更多,影響到後來的盈餘走勢,反之亦然,所以關注公司所提供的放款成長率指引,也是很重要的功課。

優分析把公司本次的指引列在下面:

-

維持台灣放款 YoY+10-15%看法不變

-

維持東協放款YoY+15-20%看法不變

-

上修中國放款至YoY +7~8%(原為+5%)

依照公司目前做法來看,基本上還是偏多看景氣。不過這個指引隨時可能因為市場改變而動態調整,需做後續追蹤與判斷,但是在全盤了解了獲利下滑原因後,投資決策就能知所進退。

目前法人對中租後勢的看法分歧,除了對景氣還有疑慮之外,更重要的是有的法人認為這次高利率將至少維持到2024年下半,以時間點來看還有一段時間要等,等待的時間中怕會有變數。

不過樂觀的法人比較偏重估值,根據優分析統計全年EPS預估值落在15.92元,預估本益比約10.9倍,以過去區間來看是位於低水位,但這與公司過去的盈餘周期相幅(成長時本益比高/衰退時低),可見中國市場的情況多少也反應在股價上。

2016年的後來呢?

中國景氣低迷情況慢慢有了改善,中租的放款開始雙位數成長(下圖),延滯率也開始下降,市場擔心的資產品質問題緩解,整個循環獲得了控制,2017年開始股價出現大反攻。

從這段循環中可以看到,資金成本上升與資產品質惡化是中租股價的致命傷,接下來若能看到延滯率下降、不再升息,最壞情況就有可能漸漸過去。