AI與電動車題材之外,工具機相關族群近一個月來漲勢兇猛大起大落,到底這個族群在漲什麼、漲得有沒有道理、估值時可以有什麼概念,我們一起來看看!

快速認識機械、工具機產業

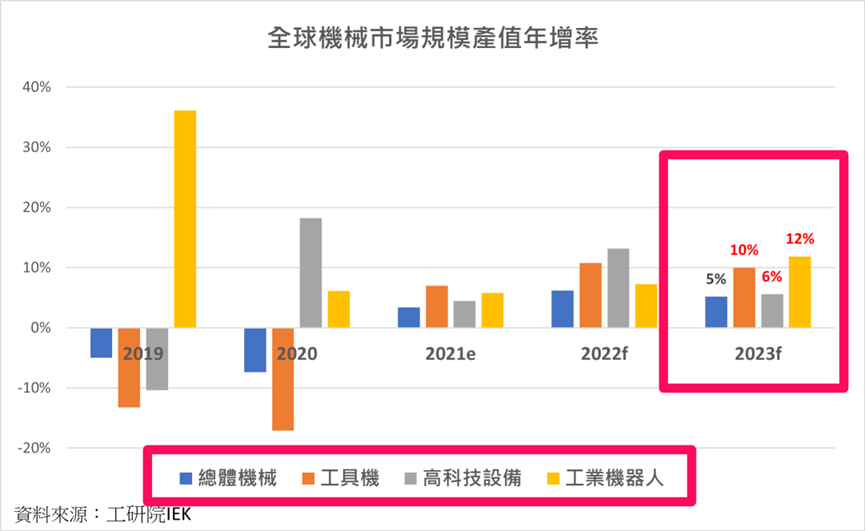

根據工研院IEK的資料顯示,全球總體機械2023年市場規模產值將年增5%,而細項分類中,工具機、高科技設備、工業機器2023年產值年增率都高於總體機械年增率,分別為10%、6%、12%。

然而,在台灣總體機械產業中,只有工具機和工業機器人略高於預估成長率,且均低於全球的產值年增率,特別是工業機器人(7.7%)和高科技設備(3.6%),其增長率顯著低於全球成長率12%和6%。

其中台灣的工具機產業預估年增率為8%,接近全球的10%,顯然值得我們一看。

台灣工具機產業過往沒什麼成長性

常聽到的車床、沖壓床、銑床、成型機、切削機等,都是金屬加工機、屬於工具機範疇,應用領域廣泛,舉凡模具製造、各種機械零組件,以及3C應用領域、航太與汽車都會用到工具機。

台灣的工具機主要以出口為主,全球消費需求提升、帶動企業資本支出拉高,就會牽動工具機需求提升,因此全球國內生產毛額和經濟成長率的變化可以作為參考,但相對較低,約為2-3%。

中國是工具機產值最高的國家、自用比例也高,另外還有日本、德國等主要工具機生產國,所以台灣工具機競爭激烈,下圖也能看到同業在疫情前幾年表現本就很普通好、沒有太大成長性。

儘管工具機產業過去的成長性不算強勁,但並非無關緊要的領域,今年股價漲起也不是毫無道理。

即使大環境通膨、美國升息抑制企業擴產,整體景氣趨緩,但仍有「特定產業」疫後復甦力道強勁、產業順風起飛成長力道大,像是車用、航太等。應用領域在此的業者就很值得關注!

此外,隨著人力高漲、工業4.0朝向5.0持續邁進、智慧製造越來越成熟,加上減碳排趨勢,歐美對於汰換省成本、節能減碳的新型工具機需求也會提升。

根據前面IEK的預估,2023年台灣的工具機產值有望成長8%,因此值得關注那些目前營收年增率優於8%的工具機業者,這表示它們具有優於產業整體成長的能力。

協易機(4533-TW)和喬福(1540-TW)就是這樣的業者。

協易機(4533-TW)新產品帶動整體獲利率提升

協易機主要生產沖壓床,主要銷售市場以中國為主,佔營收的44%,其次是美洲,佔28%。產品主要應用於車用領域,佔營收的40%,其他應用包括3C電子(20%)和家電(20%)。

儘管協易機在2022年營收下滑6.5%,但毛利金額卻增加了3.7%,使得毛利率從21.4%提升至23.7%。主要歸功於在2021年開發完成的新產品「伺服沖床」,並於2022年獲得歐盟CE認證,成功進入歐洲的電動車和家用品設備市場,以及與全球三大車用零組件供應商和北美車廠供應鏈的合作。

由於電動車的輕量化趨勢,鋼板加工難度提高,增加了對伺服沖床的需求,因此協易機也受益於這個電動車成長的趨勢。

此外,這款新產品能夠幫助客戶更高效、節能、省錢,儘管價格較高,但長期來看收益非常可觀。以下是以優分析整理的比較:

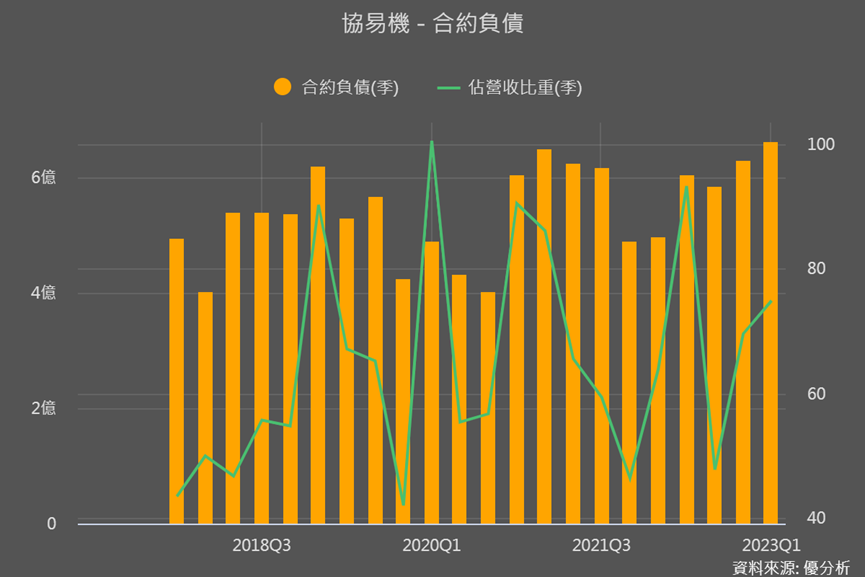

由於伺服沖床符合當今企業追求高效節能的需求,2023年的銷量有望持續增長,目前已佔營收比重的25%。考慮到單價和毛利都較高,使得今年前五個月的營收年增率高達50%,甚至超過2022全年的EPS!

從合約負債的角度來看,第一季的合約負債已突破近年來的單季高點,未來可以繼續觀察合約負債是否仍然呈現上升趨勢。

喬福(1540-TW)主攻歐美高單價客製化機台

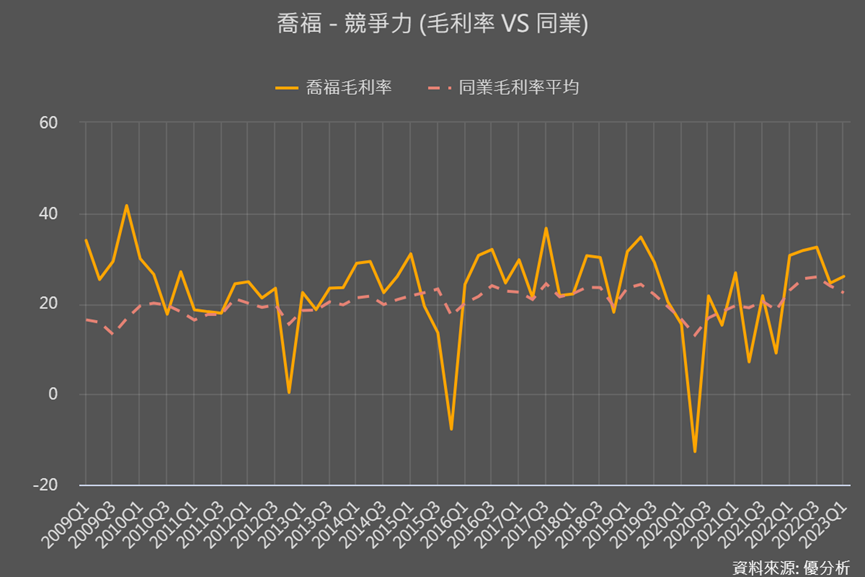

喬福主要生產大型且客製化程度較高的工具機,擁有自有品牌,主要應用於航太、國防和採礦等領域。因此,其毛利率略高於台灣同業,存貨週轉天數也較長。近年來,喬福更積極發展特殊客製化切削機台業務。

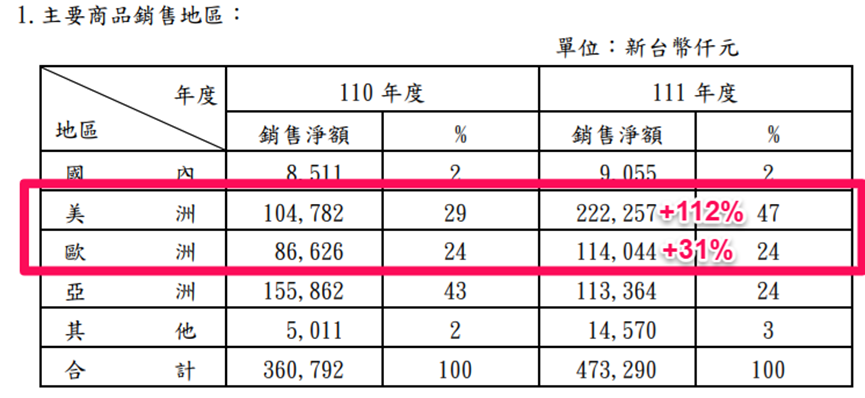

主要客戶來自歐美,最大客戶是美國的AMT、占營收比重30-40%,受疫情影響,歐美客戶下單量有所減少,但中國客戶對於低毛利的中小型機台的需求仍然持續存在。因此,近年來可以看到中國在喬福的營收比重明顯增加。

走過疫情歐美地區營收也開始回溫,2022年美洲營收金額翻倍成長、歐洲年增31%,帶動整體毛利率回到30%高點!

從月營收的備註也可以看到,第2季歐美市場也在成長,尤其最新6月營收年增率達63%、帶動2023累計營收年增率從13.6%、提升到16.5%,顯示喬福表現持續超越產業整體成長。

以上就是兩家營收成長性優於產業成長性的公司。後續要介紹的是營運開始明顯展現復甦力道的公司。

東台(4526-TW)營收持續轉佳

東台是工具機同業中營收規模最大的業者,標準品、專用機等皆具備、擁有最豐富產品線。

銷售地和應用領域較和協易機類似,以中國為主(佔營收高達40-50%)、歐美約30%,應用領域以車用為大宗(佔營收約40%),其他應用包括航太(約10%),另外在子公司榮田的挹注下,也有了能源產業相關營收、占比約8%。

雖然目前累計營收年增率仍為負值,不過6月營收公布後,衰退情況有所收斂,再對比Q1存貨細項,會發現製成品持續下降,且備料與正在製作的情況都有轉強跡象。顯示車用與航太應用占比過半的東台,也在陸續受惠行業復甦。

百德(4563-tw)聚焦高成長性產業

百德是高階金屬切削機製造商,除了擁有自有品牌外銷到歐洲,也為德國和日本工具機廠提供代工服務,這是和台灣同業較不同之處。2019年,百德以20億台幣併購專攻高階工具機的Winbro,該公司的產品中有90%應用於航太領域,進一步打入航太供應鏈。

2019年併購認列該公司折舊與攤銷、拉高了營業成本,後續又遇到疫情,航太產業停擺,產能利率一直很低,因此在2019-2021年期間虧損。

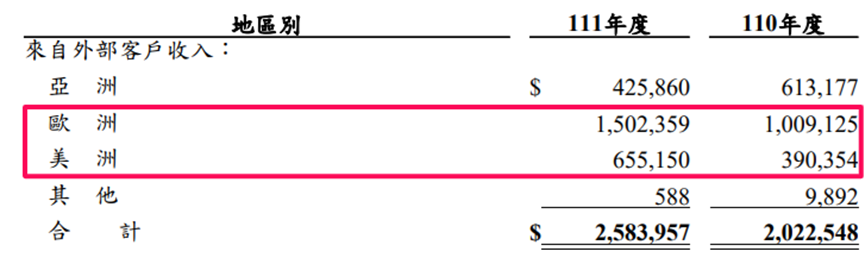

然而,百德利用併購的優勢,轉型聚焦於半導體、新能源、電動車、燃料電池和醫療等高成長性領域。2022年,產能利用率和營運回溫,航太業也展現出強勁復甦,使得公司的獲利率回到高點。2022年航太加工機佔營收36%、半導體應用占比18%。

從銷售地區來看,2022年歐洲營收金額提升了近50%,占整體比重也從50%提升到58%;美洲營收也增加68%、占整體比重也從19%提升到25%。

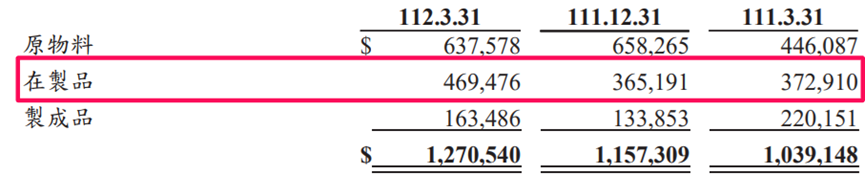

合約負債以及佔營收比重皆呈上升趨勢,搭配Q1存貨細項的正在製作的產品也有明顯上升、季增29%、年增26%。這些數據都顯示,後續營收有望持續升高。

從最新6月營收呈現雙增來看,復甦力道轉強,帶動累積年增率衰退幅度明顯縮小。

前面產業數據已透露,走過疫後復甦,還是要面臨長期成長性不佳的情況,且台灣工具機產值成長率預估還低於全球成長率數值!所以在估值的時候,成長性預估要避免過於樂觀。

然而百德歐美占營收比重高達83%,使其能夠受益於歐美航太行業的復甦,各項數據也都顯示短期營運將持續強勁,帶動營運由虧轉盈成長空間大;更重要的是,藉由併購國外企業來打入高成長性應用領域,市場對其獲利率提升也會有期待,對於其估值的長期成長性,目前看來可以偏樂觀看待。