2025年5月15日 (優分析產業數據中心)

美中貿易戰近日迎來喘息空間,雙方在瑞士完成兩天的會談後,達成90天關稅休兵協議——美方將關稅從高達145%下調至30%,中方也將報復性關稅從125%降至10%。儘管只是暫時性的讓步,但對全球供應鏈而言,這無疑是一劑強心針。

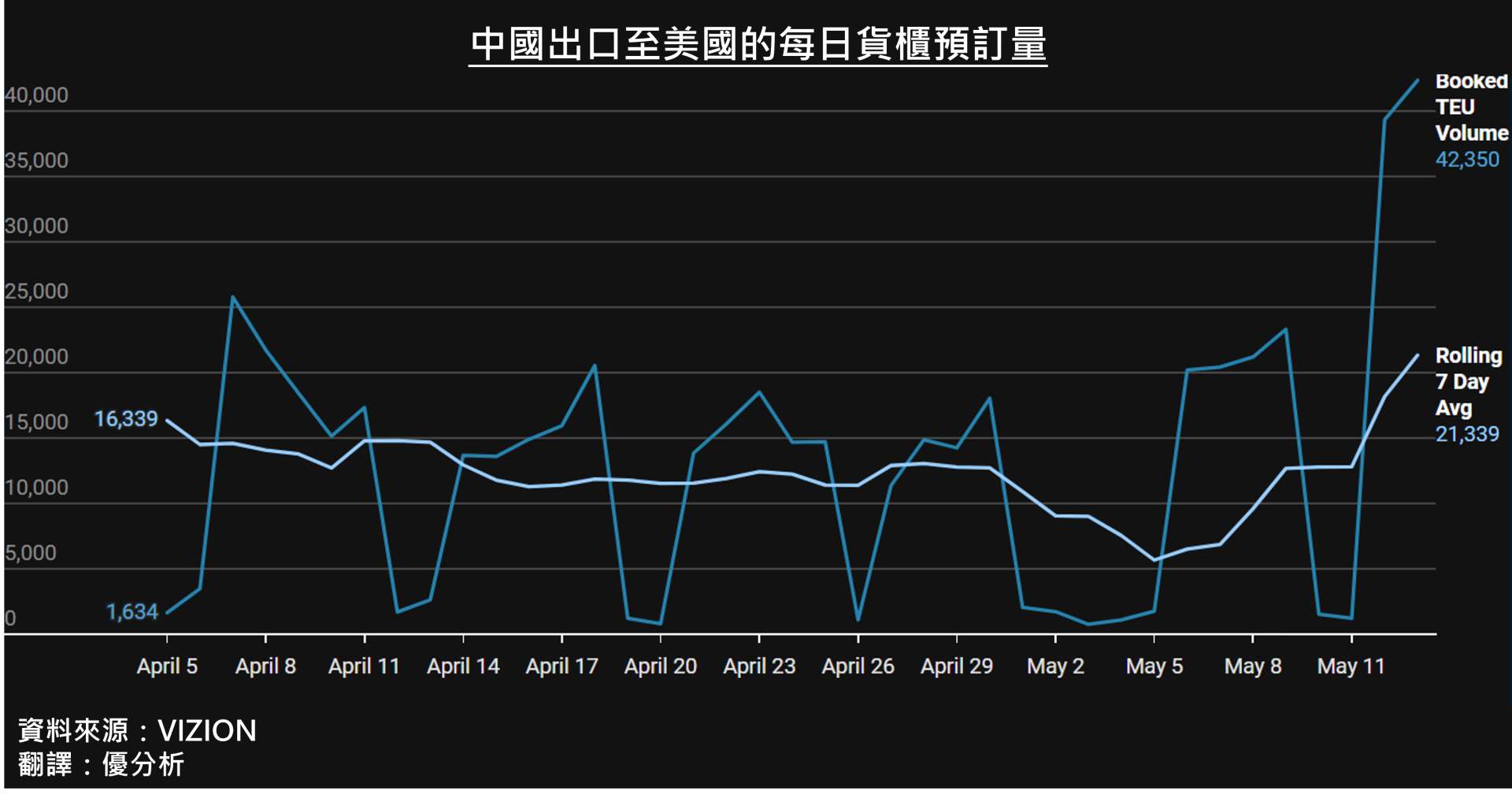

企業嗅到這90天「窗口期」背後的機會,紛紛加快備貨腳步。根據貨櫃追蹤平台 Vizion 的統計,過去一週中國出口至美國的貨櫃預訂量暴增 277%,達 21,530 TEUs,形成明顯「爆量」現象,市場也正式進入搶運模式。

波段需求啟動,短期運價反彈在即

德國航商赫伯羅特(Hapag-Lloyd)表示,近期美中線訂單一週內增長了 50%,而丹麥馬士基(Maersk)更透露,已在過去兩週暫時移除 20% 的美中航線運力,如今正在準備應需恢復,跨太平洋貿易的平均運輸時間為 22 天,因此客戶將利用這 90 天的機會將盡可能多的貨物運往美國。

這波備貨潮不只衝高訂單數,也實質影響到全球運價走勢。根據 Xeneta 最新觀察,年初至今,美西與美東航線運價下滑幅度分別高達 56% 和 48%,不過在這波搶運潮帶動下,預估短期內運價將反彈 15%~20%,物流業者普遍認為,這波需求將持續4至6週。

長約行情上修,下半年價量有望齊揚

除了即期市場回暖,長約市場也同步升溫,美國線長約平均價格已調升 30%至40%,代表貨主對下半年市場仍抱有強烈補貨預期,願意用更高價格鎖艙位、保交期。

這樣的價量雙漲,意味著航運公司可望在今年下半年穩定營收,擺脫去年以來的低迷,雖然分析師預測中國出口量最多僅能恢復到過去六至七成,但大量民生必需品與中低單價商品仍具強勁需求,有機會推升第三、四季出貨潮。

補貨潮來襲最大贏家?航運與物流業者率先受惠

本次利多最直接受惠者包括台灣三大航商與大型物流業者,台灣主要業者的第一季財報也展現出良好的基本面,為下半年可能啟動的補庫潮提前卡位。

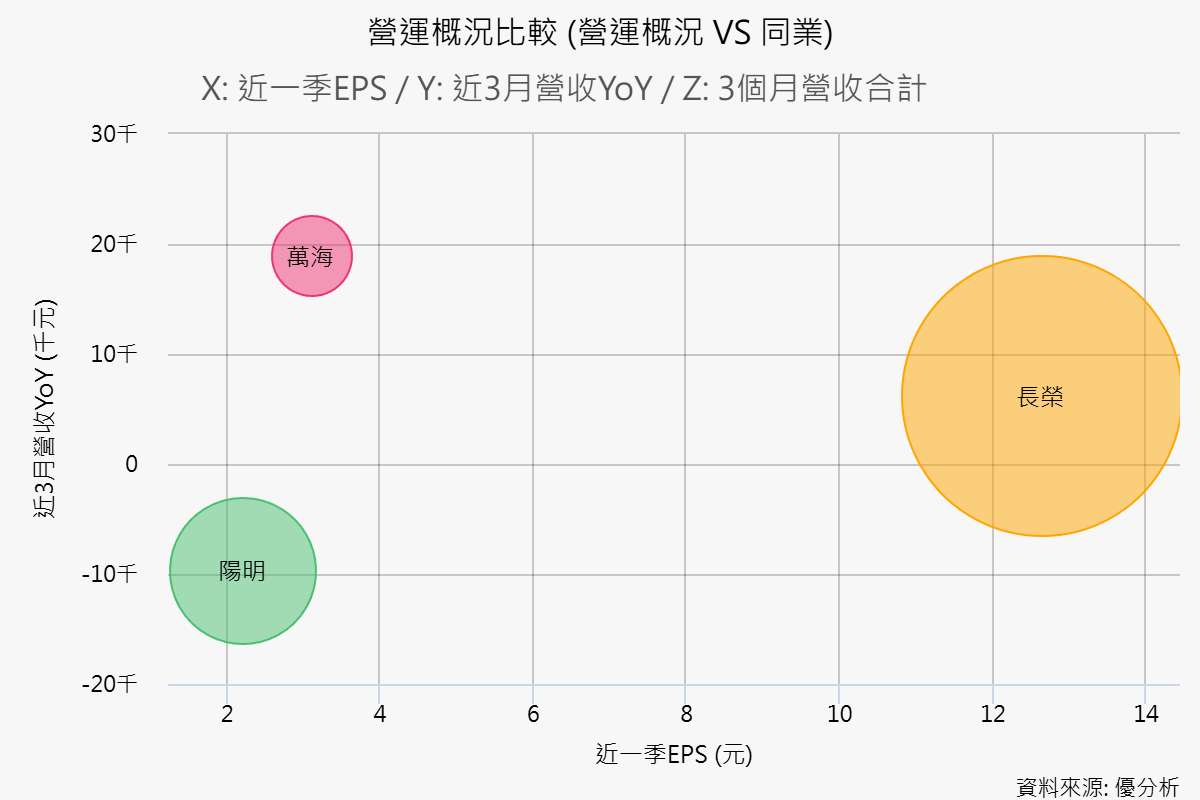

⛴ 長榮(2603-TW):營收1099.71億元,年增24.07%,稅後淨利273.58億元,年增57.39%,每股盈餘12.64元,較去年同期8.14元增加4.5元。

⛴ 萬海(2615-TW):營收370.9億元,年增34.3%,稅後淨利87.32億元,年增88.88%。

⛴ 陽明(2609-TW):營收455.1億元,稅後淨利77.76億元,每股盈餘2.23元。

(資料來源:優分析產業數據庫👆)

(資料來源:優分析產業數據庫👆)

除了航商外,物流與貨攬業者也同步受惠,包括台驊(2636-TW)、捷迅(2643-TW)、中菲行(5609-TW),以及經營碼頭裝卸業務的中櫃(2613-TW),股價皆因搶運潮與補貨預期而明顯走強。

目前市場普遍看好,第2季將是運價的「谷底」,隨著補貨潮升溫、需求回補,第3季開始有望出現結構性反彈,為全年營運奠定回升基礎。