當你聽到「穩定幣法案」這幾個字,或許會覺得離自己很遠。但其實,這項法案所揭示的,不只是加密貨幣的合法化,更是美國政府第一次明確將「美元數位化」納入國家金融框架,背後蘊含的是整個支付、清算與金融基礎建設的制度轉變。

本文將從三個層面帶你理解這件事為何重要、影響誰、又會推動哪些產業發展。

一、穩定幣是什麼?和比特幣有什麼不同?

穩定幣是一種「以法幣(如美元)為擔保」的數位資產。

它不像比特幣那樣會大幅波動,而是透過對應的資產儲備(通常是美國短期國債)來維持與美元1:1的兌換關係。

你可以把它想像成「可以在區塊鏈上自由移動的美元」,同時具備以下特色:

1.即時轉帳,不受國界限制

2.手續費低、沒有銀行時間限制

3.可以用來作為支付、轉帳、甚至儲蓄

目前市面上主要穩定幣包括 USDT(Tether)、USDC(由 Circle 發行)等,兩者合計市占率就超過90%,且穩定幣已逐步被企業與金融機構採用。

二、穩定幣法案的關鍵內容:從「灰色地帶」到制度化

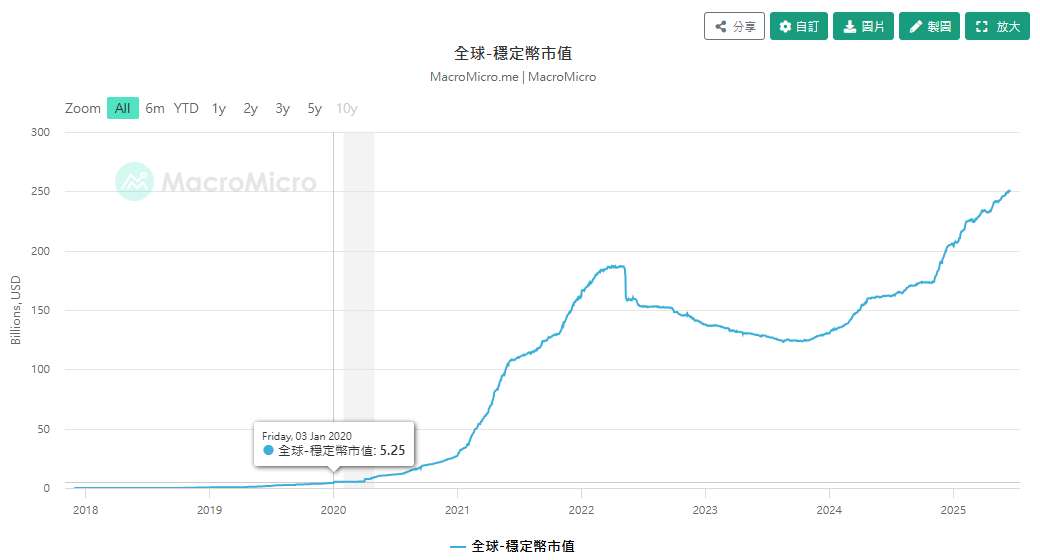

過去,穩定幣雖然廣泛使用,但法律地位模糊,美國政府對其態度也常搖擺不定。但隨著市值規模擴大,目前穩定幣市值已達2500億美元,且應用場景越來越廣,使監管機構開始正視它的系統性影響力。

本次2025年通過的《穩定幣法案》確立了幾個關鍵制度:

1.發行資格明確化:只有符合儲備資產、資本充足、透明揭露要求的機構才能發行穩定幣。

2.儲備資產規範:需以短期美債或現金等高流動性資產作為100%擔保。

3.定期審計與申報制度:增加透明度與信任機制。

4.監管歸屬統一:由美國金融穩定監理委員會(FSOC)等主管機關統一管轄,取代過往模糊的州級發牌制度。

簡單說,這項法案的使穩定幣正式獲得了政府的認可,且也使其資金的流動得以控管,讓合法玩家有機會壯大,同時排除風險與不透明業者。

三、那麼這場制度改革,會影響誰?

1.傳統金融業(如:VISA、HSBC)

未來跨境支付、清算服務可能不再透過SWIFT,而是轉向穩定幣直接鏈上交易。這樣的好處就是即使六日銀行沒開,也依舊能夠轉帳,且手續費幾乎可以忽略不計的程度,這對銀行業者來說將可能帶來明顯衝擊,也迫使他們需要加快數位轉型。

2.金融科技公司

穩定幣不只是工具,更是「新金融平台」的核心基礎。例如:Shopify等電商金流業者,已開始整合 USDC 作為支付手段。未來,開發商只要串接區塊鏈API,就能全球收款。

3.公鏈、錢包平台、加密貨幣交易所(如:Coin)

擁有穩定幣存取、結帳與託管功能的平台,將受惠於交易量與資金規模的放大。美國法規明確後,這些平台更容易取得機構與大型企業的合作機會。

4.儲備管理者(如:Circle)

穩定幣背後儲備資產的利息收益(例如美債利息),將成為主要獲利來源。而在法規制度化後,這些利息收入也更具穩定性與商業價值。

四、為何現在市場對穩定幣如此看好?

根據研究機構預估,預估穩定幣總市值將從2024年的約2,500億美元,成長至2030年的1.6兆~3.7兆美元,對應的年複合成長率(CAGR)約為45%~72%。

而美國財政部長貝森特則預估到2028年底,穩定幣市場規模將達到2兆美元,甚至更多。

而事實上在2020年時,全球穩定幣的市值也才52億美元,整個市場在短短的5年間就已經飆升了近50倍的市值,其年複合成長率為117%,這已經顯示出市場對「鏈上美元」的巨大需求。

而現在,美國等主要經濟體不僅承認穩定幣的金融地位,更正逐步推動法規制度化,代表市場將正式進入合規成長的新階段,其年增長 45% 的趨勢並非過度樂觀,而是具備制度與需求雙重支撐的合理預期。

(圖片來源:MacroMicro)

而驅動這波成長的三個關鍵:

1.法規確立後的制度信任

過去阻礙機構參與穩定幣市場的主要障礙就是「監管不確定性」。但隨著美國穩定幣法案逐步成形,持牌發行人、儲備資產透明化、銀行與非銀行業者參與範圍明確,制度信任快速建立。

這將打開 機構級資金進入的閘門,不論是商業銀行、支付公司、還是金融科技平台,都能以明確法規基礎接入穩定幣應用。

例如:PayPal 已推出自家穩定幣 PYUSD,並計畫接入 Venmo,這類應用不可能發生在過去「無法可管」的灰色時期。

2.美元數位化的全球需求

在新興市場與高通膨國家(如阿根廷、土耳其、奈及利亞),居民普遍渴望擁有美元資產,但受限於本地資本管制、銀行不足與現金流通問題,穩定幣正好提供了一種「無國界的美元接觸方式」。

而美國也默許這樣的「數位美元出海」現象,作為一種 鞏固美元霸權的戰略工具。這種全球對美元穩定幣的剛性需求,正推動其成為「美元 2.0」。

根據 Chainalysis 數據,超過 60% 的 USDT 與 USDC 使用量來自非美國地區,尤以亞洲與拉美國家最為明顯。

3.即時跨境資金流的基礎建設缺口

傳統跨境金融基礎設施如 SWIFT、ACH、T/T 匯款,存在高手續費、延遲與受限於銀行營業時間等問題。尤其在 B2B 供應鏈、Web3 金流與跨境電商等場景,需要更快、更便宜、更自動化的清算系統。穩定幣作為「鏈上美元」,可 24小時,7天不間斷的運作、不依賴中介機構,極大提升資金效率,也促使開發者與平台開始轉向鏈上架構設計。

例如:Shopify 支援 USDC 結帳、Visa 使用 Circle 協助穩定幣跨境結算、Coinbase 推出 Base 鏈供開發者構建金流應用。

五、重要結論:我們正站在一個新的金融架構起點

回顧過去,金融系統的變化往往是從工具或平台的升級開始。但這次不同——是美元本身在進化。

隨著穩定幣法案的通過,美元從一種紙鈔或帳面數字,正轉變為可以全年無休運作、即時轉帳、跨國無障礙流通的「鏈上資產」。

這不只是條文上的調整,而是一場深層的金融基礎建設革命。資金的流動不再需要依賴銀行營業時間、不再受限於地域與中介,未來每個人都能像傳送訊息一樣,傳送金錢。

而誰能站上這條新軌道,掌握穩定幣的流通、交易與託管,誰就有機會成為下一代全球金融的主導者。