2025年6月20日 (優分析產業數據中心)

隨著中東地緣政治局勢升溫,伊朗國會高層近日暗示,不排除封鎖荷姆茲海峽的可能,引發全球市場對能源供應中斷的高度關注。

荷姆茲海峽(Strait of Hormuz)雖僅約21英里寬,卻是全球五分之一海運原油的出口通道,更同時承載著天然氣、化肥、石化產品與糧食進出口的交通命脈,若局勢進一步惡化,這場「海峽封鎖」可能會在短時間內引爆多個產業鏈的連鎖反應。

以下整理出在封鎖情境下,最可能受到影響的關鍵產業與產品:

⚡ 能源產業:油氣命脈若斷,亞洲首當其衝

影響產品:

-

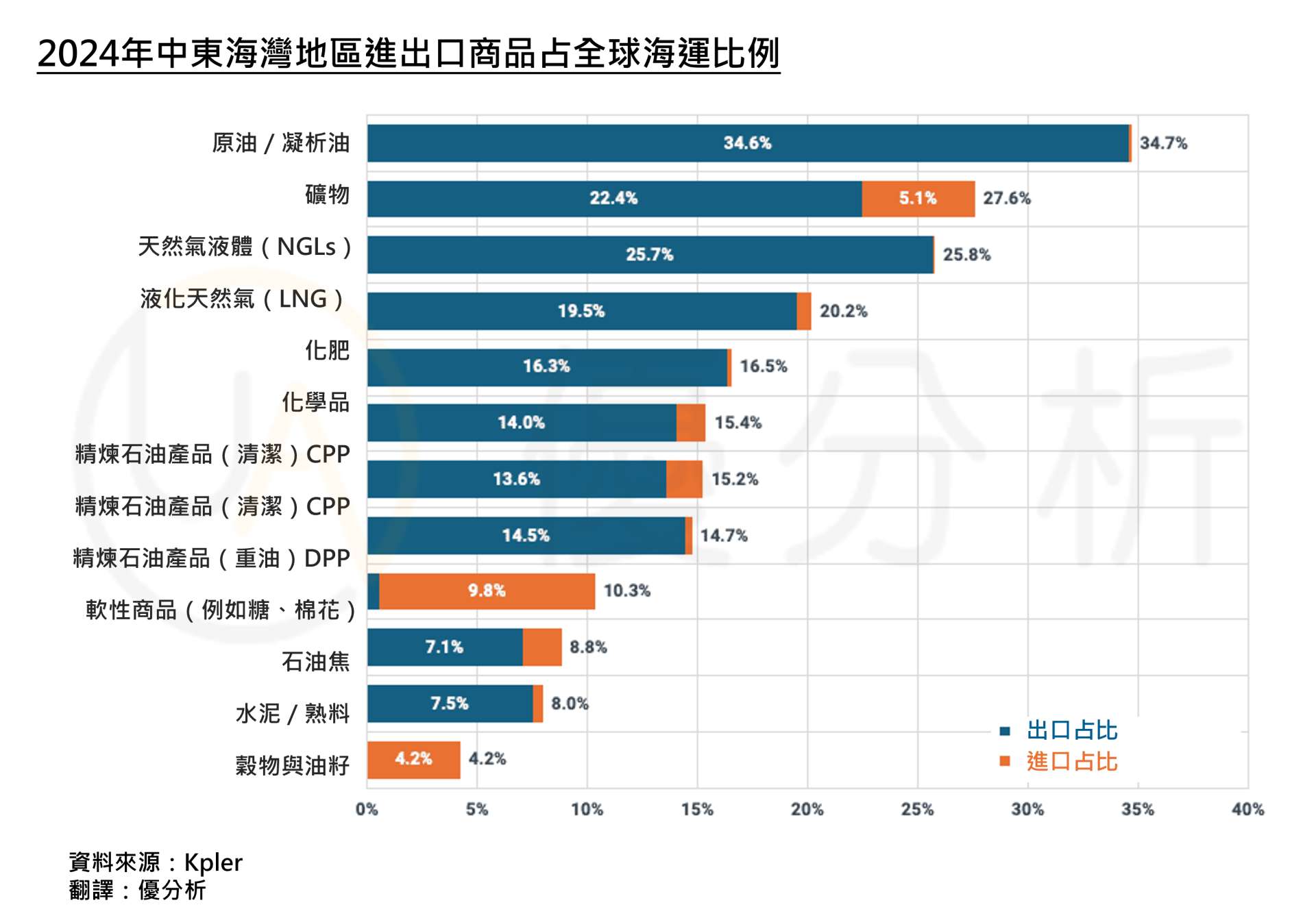

- 原油:全球約35%的海運原油量需經過荷姆茲。

- 液化天然氣(LNG):中東出口量占全球兩成,主要供應亞洲。

- 天然氣液體(NGLs):丙烷、丁烷、乙烷等,占全球出口25.7%。

目前,每天有超過1800萬桶原油穿越荷姆茲,其中大部分銷往東亞和南亞,包括中國、日本、印度與南韓,中東主要產油國——沙烏地阿拉伯、伊拉克、伊朗、阿聯與科威特——幾乎都仰賴這條海路。

LNG方面,卡達與阿聯的供應也大多走這條通道,若海峽被封鎖,亞洲各國的能源儲備將面臨壓力,特別是在高需求的冬季,電力和工業供應恐受波及。

油價與氣價勢必提前反映市場風險,各國可能啟動緊急儲備,甚至加速進口來源多元化。

🏭 化工與製造:原料供應鏈中斷,成本勢將飆升

影響產品:

-

- 精煉石油產品(CPP、DPP):分別占全球13.6%、14.5%的出口量。

- 甲醇:中東為全球海運甲醇出口的35%。

- NGL原料:廣泛應用於塑膠、紡織、橡膠等產業。

- 航運燃油(Bunker Fuel):富查伊拉港每日輸入逾23萬桶,恐成斷點。

若海峽交通受阻,甲醇與NGL等原料出口將受到波及,亞洲地區(尤其中國與印度)的石化產業將首當其衝,製造成本可能急升,影響全球供應鏈與最終商品價格。

航運燃油也將受限,間接提高全球物流成本。

🥔 化肥與農業:肥料斷鏈,糧價恐迎新一波上漲

影響產品:

-

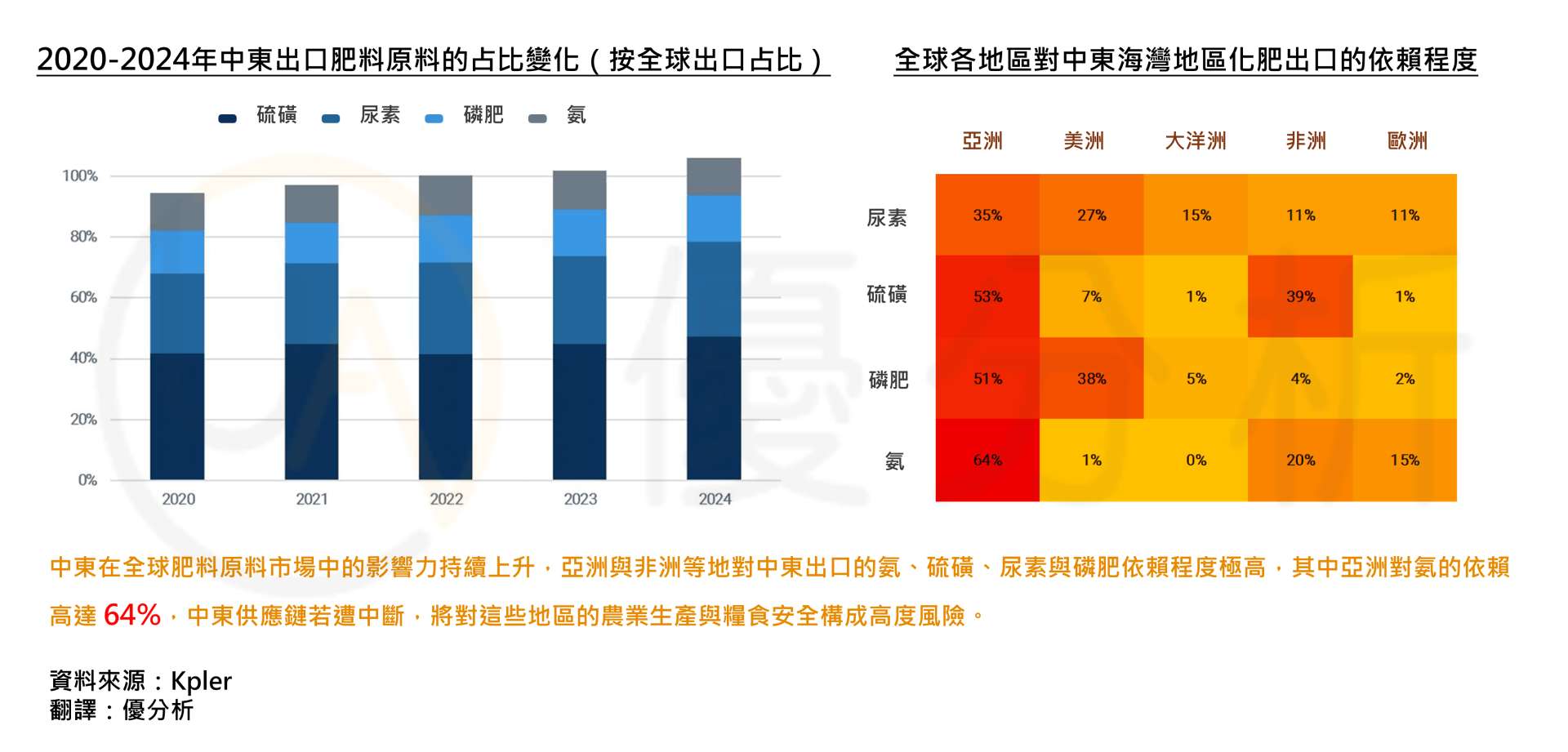

- 尿素:中東占全球約三成供應量。

- 氨(Ammonia):氮肥生產關鍵原料。

- 硫磺:全球海運出口量中,中東占44%。

- 磷酸鹽肥料:仰賴硫磺與氨的穩定供應。

- 糧食進口:中東自身大量依賴穀物與糖類海運進口。

中東地區是印度、巴西、中國等農業大國主要的化肥來源。一旦運輸中斷,肥料價格勢必飆升,將推升農產品成本,進而引發新一波糧價上漲。

對糧食進口依賴極高的中東本身,也將面臨食物安全挑戰。

未來走向:油輪戰爭會重演?封鎖難以徹底,但市場仍須高度警戒

1980 年代伊朗與伊拉克的「油輪戰爭」,提供了一個具歷史參考價值的真實案例,雖然當時雙方對海灣航道發動大規模攻擊,並使用如飛魚(Exocet)與蠍子(Silkworm)等反艦飛彈,但整體石油出口並未因此全面癱瘓。

根據統計,遭攻擊的石油油輪中,最終沉沒或報廢的僅占 23%;絕大多數船隻仍能完成任務,或在修復後重新投入運輸。

此外,雖然市場在初期出現恐慌,油價一度飆升,但供應鏈很快進入調整期,整體油價反而在 1980 年代呈現下跌趨勢,即使戰況激烈,伊朗也未真正封鎖荷姆茲海峽,因為其自身的石油出口同樣高度仰賴這條戰略航道。

因此,即便當前情勢升溫、荷姆茲海峽可能成為衝突熱點,但過去經驗告訴我們:

1. 實際「全面封鎖」的可能性極低,因為對伊朗自身也有極大代價。

2. 市場雖會短期劇烈反應,但供應鏈具有一定韌性與調整空間。

荷姆茲仍未封,但風險已在逼近,對企業與政府而言,最重要的是提早部署替代方案與風險緩解措施。