Nvidia是全球AI領域的風向球,當它也決定要大舉進攻ASIC領域(分析報導),當然值得投資人注意。

不過,訂制AI晶片(ASIC)概念股之中,除了大家已經知道的世芯-KY(3661-TW)以外,還有一個後起之秀,那就是智原(3035-TW)。

封面的數據圖表,是根據倫敦交易所(LSEG)統計外資分析師的未來盈餘預測值,2023~2026年預估每年盈餘CAGR=59.89%。

但是更值得注意的是「潛力」的部分,因為預估值是根據目前已知的需求所預測出來的,真正能夠推升公司股價的其實是在「潛力」的部分,講得更具體一點,你真正要判斷的是:這個成長率有沒有可能更高?有的話就叫做「潛力」,但如果是更低的話,那叫做「風險」。

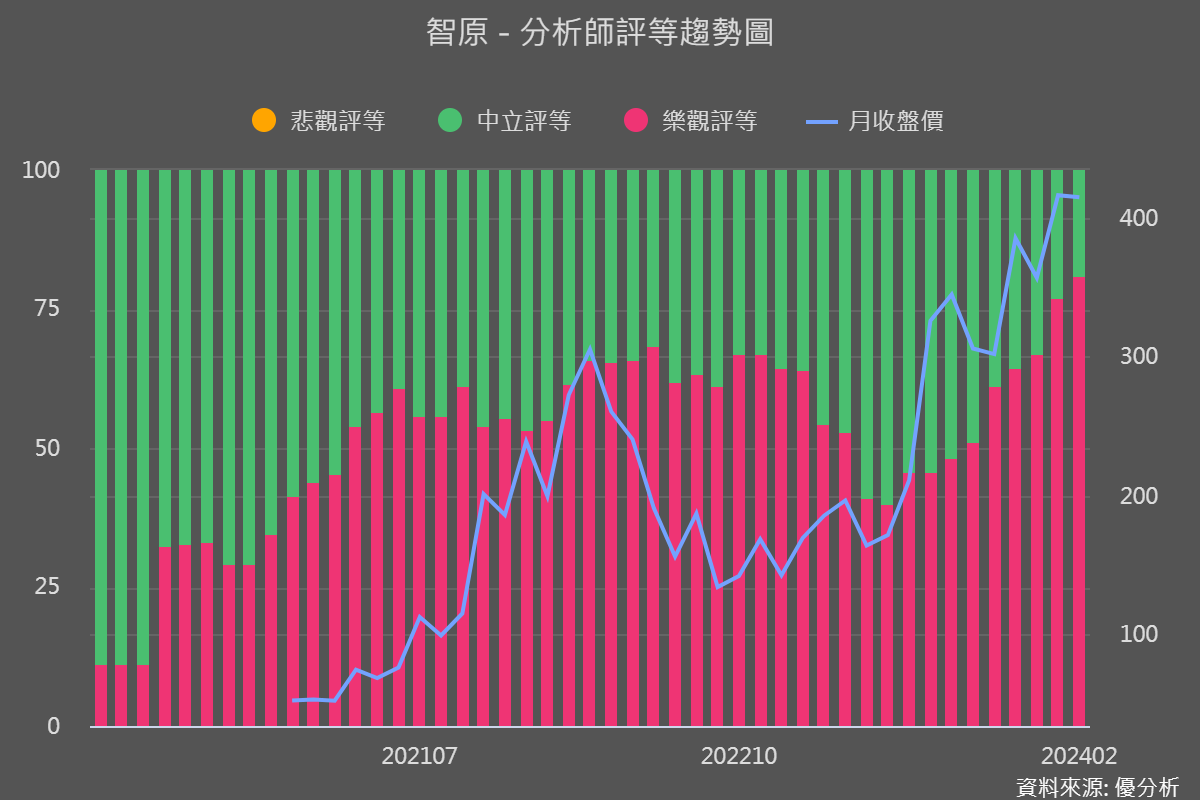

如下圖,幾個月前所有追蹤該公司的分析師都已經上調了評等,這代表著,公司的長期盈餘可能因為“某些原因”,出現了上修的機會,盈餘上修潛力大增。換句話說,你看到現在高本益比,等到真的實質上修後,就不一定是高了。

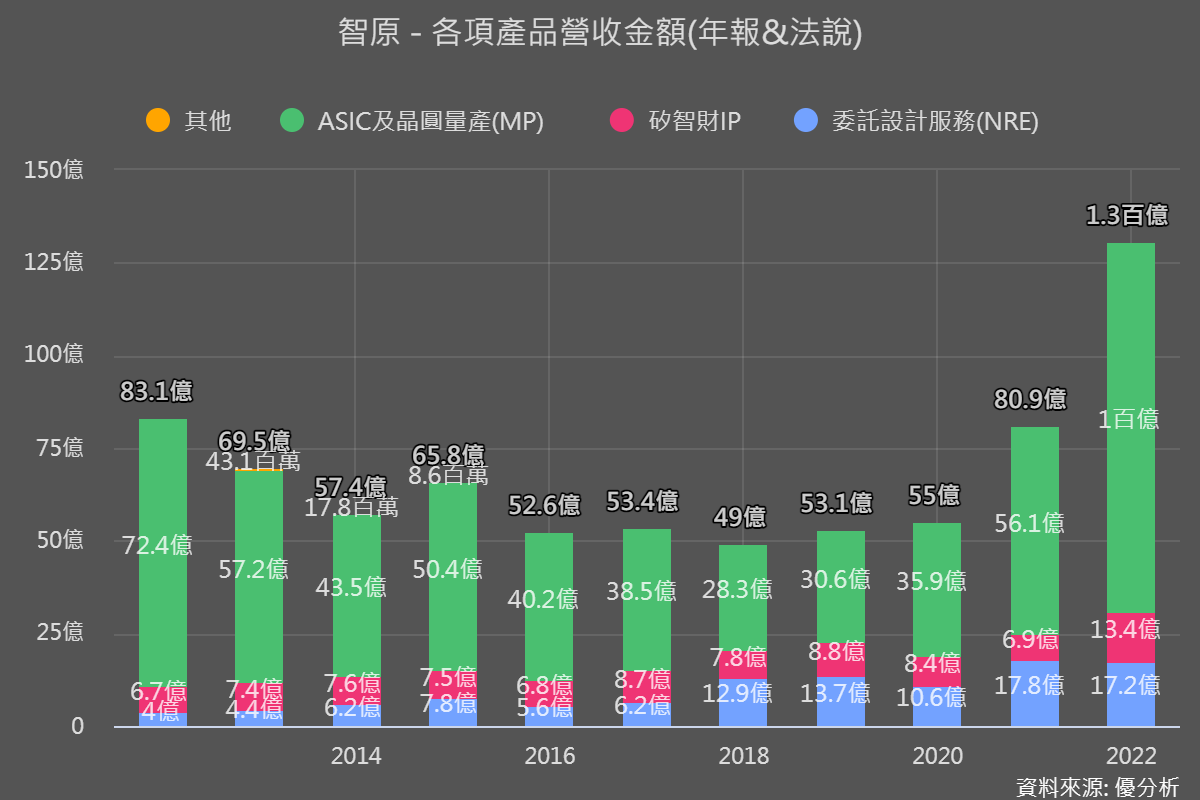

背後原因有二,一個是環境因素,Nvidia及客戶都往ASIC去研發,讓智原本身的技術有了發揮的空間。如下圖所示,ASIC的相關智財權(IP),以及量產(MP),就是智原的主要營收來源。

第二個原因是,公司過去幾個月超級積極的在布局這塊領域,其中,最積極的作為是併購了美國IP公司「Aragio Solutions」,以2000萬美元取得,大約台幣六億多。這筆資金讓智原增資約7億來併購。公司預計上半年將完成收購。

Aragio同樣是一個IP公司,併購這家公司等於直接取得該公司領域所累積的專利,利用來服務雙方的客戶,提供更完整的解決方案。

另一個好處是,Aragio Solutions的IP所涵蓋的製程是65奈米到5奈米,讓智原快速切入先進製程IP領域,等於瞄準了未來商機。

這家IP公司的代工夥伴包括龍頭的Intel、台積電、三星、以及格羅方德,甚至中國的中芯國際。

對照原本智原只跟聯電與三星合作,等於直接擴大了「潛在可銷售市場」(Total Addressable Market,簡稱TAM)。

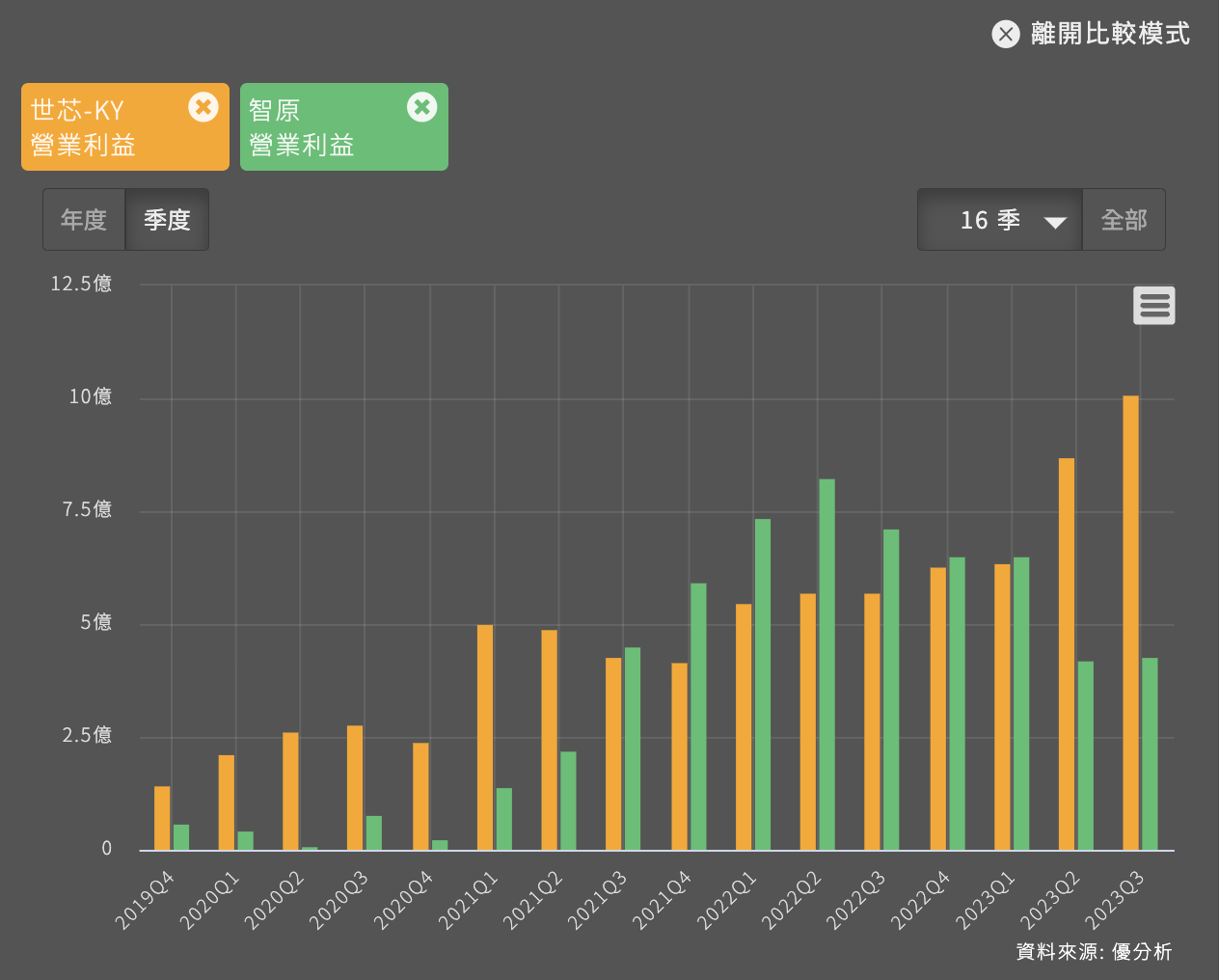

為何智原的成長題材落後世芯KY(3661-TW)?

答案也很明顯,因為這是最近才有的變化。在此之前,智原的營收應用於網通、電腦週邊、消費電子、多媒體裝置等,所以還深受原本需求不振的影響,所以注意看,2023年智原(3035-TW)是衰退的,但世芯KY(3661-TW)則是繼續成長。但是在展望上,兩家公司可能開始變得同樣好,這個改變讓智原成為新寵兒。

同樣是2024年的預估EPS,世芯KY(3661-TW)交易在51倍,智原則交易在39倍。

總結以上兩個因素:1.環境越來越有利於公司發展,以及2.公司本身提早佈局未來商機。

就是法人認為該公司應該被「重新評價」(Re-Rating)的主因。

回到文章一開始所說的數據圖表,現在你看到的EPS成長率,是建立在"舊有"的IP營收,如今可銷售市場擴大了,那麼潛力就跟著變大了,只是現在還不到實現的階段,所以還沒辦法上修EPS,不過評等上早就反映了該公司未來潛力的變化。