雖然2024年已逐步走過半導體產業低潮期,但是PC、手機等消費性電子需求回溫腳步溫和、未見明顯轉強。

和半導體緊密相關的探針卡,從法人預估的成長路徑也能看到(相關文章見此連結),2024年Q1仍處在營運低谷,Q2開始才會有回升,目前市場預估強勁的復甦時間點會市在下半年。

在強勁復甦之前,半導體供應鏈也明顯不平靜。這主要是中國晶圓代工廠引發的波瀾。

中國成熟製程變化與影響

1. 地緣政治風險引發「去中化」:由於美中地緣政治風險升高,許多半導體大廠和國際車廠開始啟動「去中化」計劃,2022年無論是歐美大廠高通、博通等,甚至中國本土IC業者,都逐步轉移晶圓代工投片訂單。

這也讓台積電(2330-TW)、聯電(2303-TW)、世界先進(5347-TW)、力積電(6770-TW)等台廠,及三星、格羅方德(GF)等都受惠轉單。

2. 中國持續擴大成熟製程發展:在半導體高階設備輸中禁令下,中國發展7奈米甚至14奈米都受限,所以缺乏先進製程生產技術,故持續針對成熟製程進行擴產。

像是中國的中芯、華虹等,擁有龐大內需市場和優先投片優勢,積極啟動成熟製程擴產與新廠建置。未來幾年恐有數十個中國新晶圓代工廠完工。

2. 價格下跌和競爭:原本2023年疫情紅利退去後,半導體產業大多因為需求降緩、產能利用率低下,大都面臨量與價皆大跌的情況。

而中芯、晶合、華虹等中國晶圓廠又在政策補助下,陸續開出低價搶單。易導致供過於求和低價競爭、衝擊到台灣成熟製程晶圓廠,以及讓台灣IC業者轉單向中國晶圓廠下單。

台廠為了維持一定產利率,多數晶圓代工廠下調代工價格、恢復銷售折讓策略,引發價格競爭壓力增加。

晶圓代工台廠受壓,IC設計台廠利大於弊

面對中國成熟製程產能大增、殺價搶單,首當其衝的就是以成熟製程為主的台灣晶圓代工廠,明顯受到降價壓力。

然而,從IC設計業者的角度來看,晶圓代工供應商的降價是好消息。

因為終端客戶在需求未明顯復甦的情況下持續討價還價。如果晶圓代工端能夠降價,IC設計業者就有更多的利潤空間、對營運有正面幫助。因此,有些IC設計台廠轉向中國晶圓代工廠投片。

尤其是以中國客戶為主、技術門檻較低、價格競爭激烈的IC設計台廠來說,需要擴大對中國晶圓代工的投片,才能以低成本跟上中國競爭對手、避免在中國市占率下降。

儘管IC設計業者表示,大部分的投片降價和成本下降,都還是回饋給終端客戶,但銷貨與獲利壓力還是小了很多。且根據不同的市況變化,還能擠出一些獲利:

●終端市況需求若回溫、但供應仍夠(就是不會供不應求),那有較穩定又大的投片訂單的IC設計業者,對晶圓代工廠有較大議價權、能爭取到更優惠的降價。

●即使終端市況需求冷冷的不夠熱,但面對中國晶圓代工廠的降價壓力,台灣晶圓代工廠為了維持一定的產能利用率,也會跟著提供降價優惠。

所以整體看起來,對台灣IC設計業者有利,尤其是規模較大的業者。

但晶圓代工成本降低,主要是減緩終端客戶的殺價壓力,IC設計業者要提高自身獲利,更重要的還是要靠需求應用擴大或升級,以及技術面的提升。

台灣晶圓代工廠降價情況

值得注意的是,中國晶圓代工價格其實不全然是IC設計業成本的唯一要件,整體技術的升級和「良率」也是對成本影響很大。也因此很多台灣IC業者不會完全因為價格優惠,就全面轉向中國晶圓代工供應商。台灣晶圓代工方面仍有一定的良率優勢。最後看一下晶圓代工台廠近況。

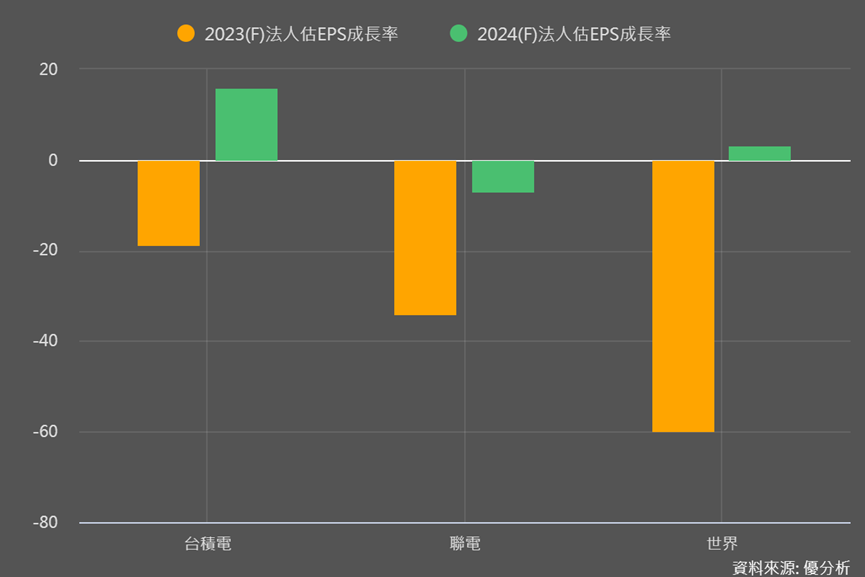

台積電(2330-TW):主攻先進製程的台積電,價格相對穩定、先進製程甚至續漲;主要就是因為獨享AI CPU、GPU、FPGA與ASIC等相關晶片訂單。

市場預期報價達1萬美遠以上的7奈米以下先進製程,將在2024年全球持續保持最領先,並占台積電營收比重持續拉升。報價近2萬美元的3奈米客戶增多並陸續出貨,被看好2024下半年旺季動能強勁,也可以看到下半年營運非常接近2022年的高峰。

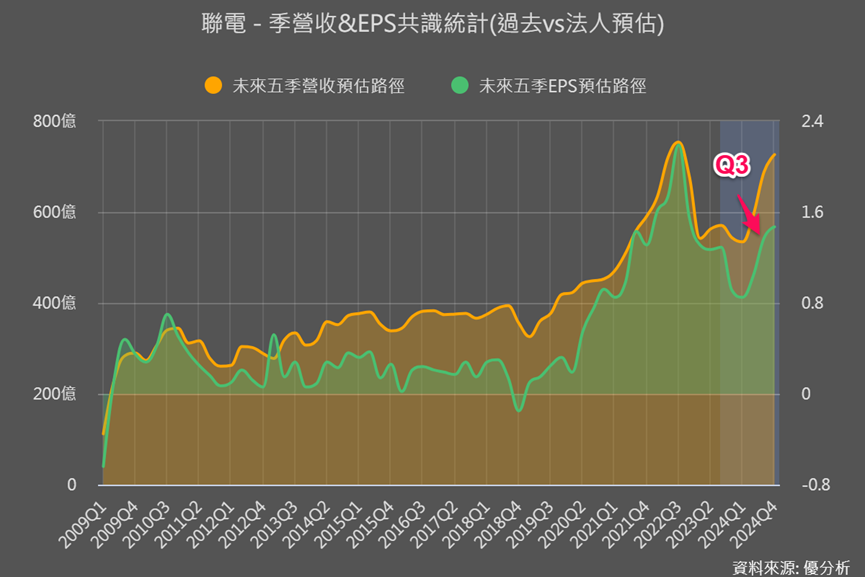

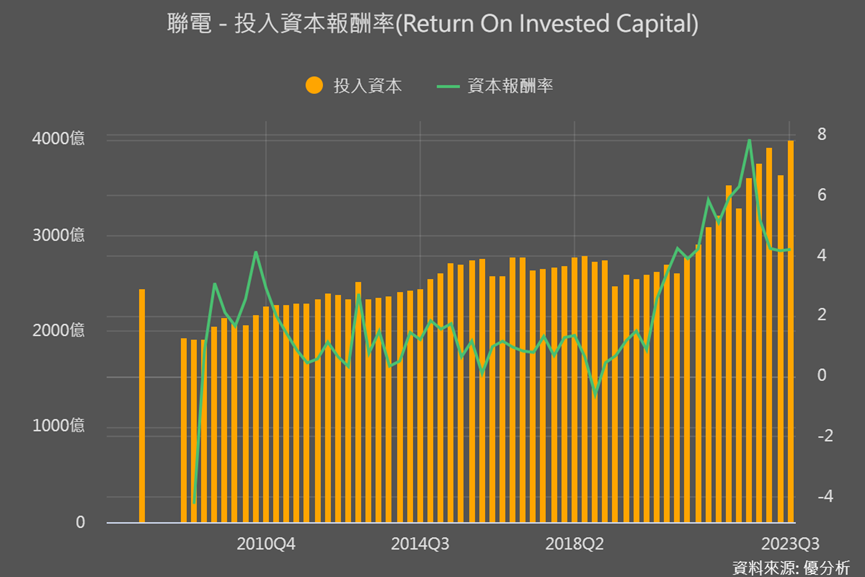

聯電(2303-TW):因以成熟製程為主,市場傳出已開始有大客戶陸續轉單,聯電也不得不進行減價。

據DIGITIMES報導,聯電12吋廠各製程代工約有10-15%的減價,並以40奈米製程降價幅度最大。8吋廠各製程也早已在2023Q4實施平均20%的降價,降價後的成熟製程代工報價已接近疫情前。

雖然部分代工價已降回疫情前報價,2024年目前法人預估也仍有小幅衰退,看似營運要逐步打回原形;但12吋晶圓製程仍有著比以往高的價格,且雖著降價與2024年需求回溫,維持一定產利率下,仍比以往的營運有支撐。有興趣的投資者也可以進一步觀察並估值,看在降價氛圍下的聯電,是否有被低估的情況。

世界先進(5347-TW):世界先進以8吋廠為主,雖然上述聯電營運中可看出8吋廠降價最早、幅度也最大,但是市場也認為正因如此其最壞情況已過。

且世界先進與歐美、日本及中國的訂單已開始生產執行,目前訂單能見度達3個月。雖然2023年衰退幅度大,但目前被看好2024年和台積電一樣仍有機會成長。

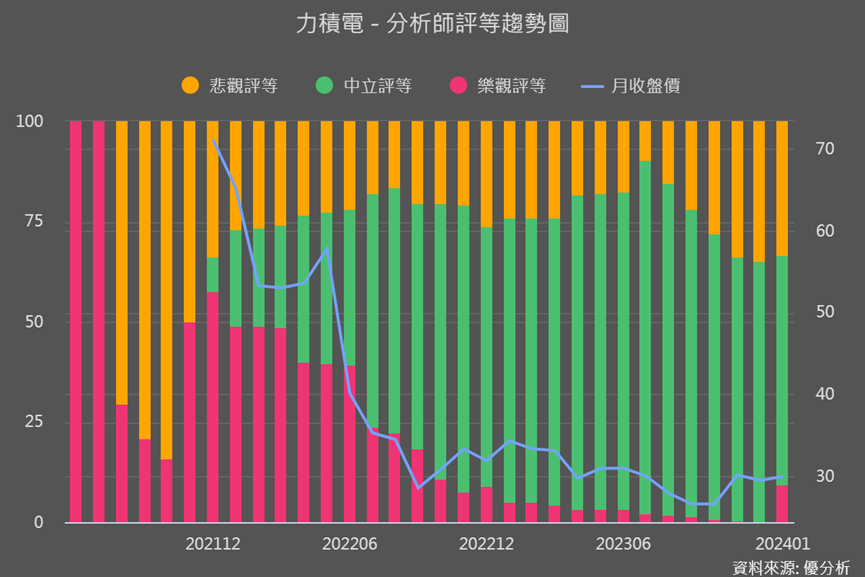

力積電(6770-TW):力積電和世界先進一樣以8吋晶圓為主,也較早面臨降價,以智慧型手機、PC等消費電子為主,也有記憶體晶圓代工。是台廠晶圓代工業者中,2023Q3營運出現虧損的業者,在獲利基期低的情況下,2024年目前被看好反彈復甦力道大。

雖然受到中國成熟製程降價的威脅,但短期記憶體產業復甦,對其產利率與毛利率有幫助。此外,目前力積電積極擴大車用晶片業務,已在台灣生產車用電源管理IC、車用顯示器控制IC等,車用比重約8%,目標是赴日設廠後比重提升到30%。預計2024年下半日廠動工。下圖也可以看到法人對力積電樂觀評等有開始小幅回升。