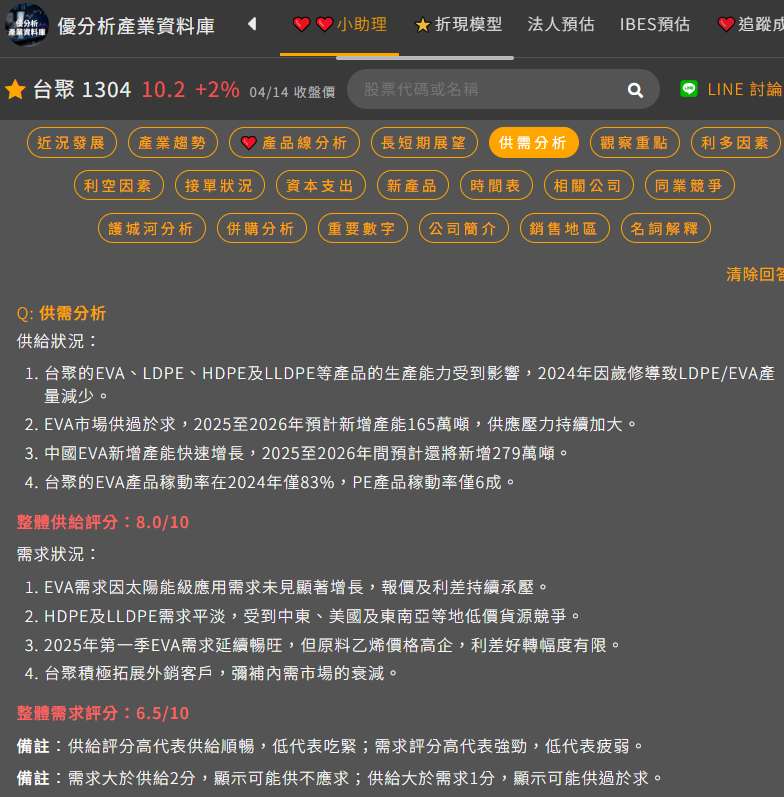

2024 年對於台聚(1304-TW)來說,是艱困的一年。無論是營收、毛利表現,或是產品稼動率,全數都遭遇壓力。作為台灣第二大石化集團,公司主要產品線包括 HDPE、LLDPE、LDPE 及 EVA,尤以 EVA 為成長重點。然而,在原料成本高漲、下游需求走弱、新增產能壓力持續的三重夾擊下,市場不禁要問:台聚(1304-TW)有機會出現轉折向上的契機嗎?

本文將從塑化產業的分析邏輯出發,依據產品利差、供需結構與公司策略三大面向,系統性解析未來展望。

產品利差:EVA 價格回升,但利差改善有限

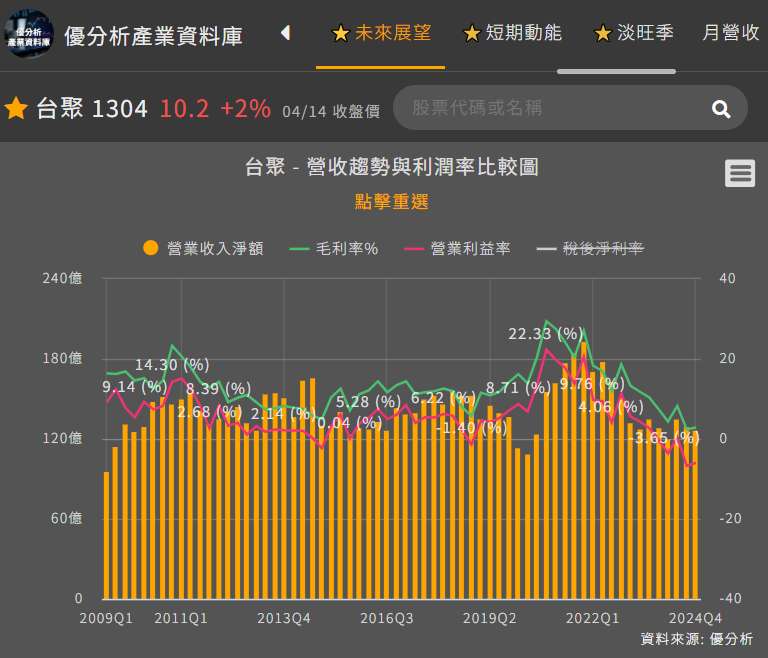

塑化產業的獲利關鍵來自於產品與原料之間的利差(Spread)。台聚(1304-TW)主要原料乙烯在 2024 年持續處於高檔,主因在於原油報價高企,以及中國輕油需求上升,使得成本居高不下。

儘管 EVA 價格自 2024 年第四季起止跌回升,尤其光伏級產品受庫存回補帶動,報價略有改善,但考量 2025 年將有包括斯爾邦二期 20 萬噸在內的新增產能投放,整體市場仍處於供過於求的格局,使得利差改善空間有限。

(資料來源:優分析產業資料庫)

供需:需求成長趨緩,新增產能持續壓力

台聚(1304-TW)的 EVA 應用結構中,光伏材料、熱熔膠與發泡材料各占約三分之一。其中,光伏級 EVA 為關鍵獲利來源,需求與全球太陽能裝機量緊密連動。

2024 年全球新增裝機量預估為 530 GW,2025 年成長至 530-580 GW,但成長幅度有限。反觀供給端,中國 EVA 產能持續擴張,2024 年增幅達 +18.4%,2025 年預計更進一步擴增 +22.1%,壓力將延伸至 2026 年。

由此可見,短期雖有補庫行情支撐需求,但中期供給失衡的壓力仍難解除,供需結構不支持利潤大幅反彈。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

策略:差異化產品具潛力,仍在早期階段

面對嚴峻的市場環境,台聚(1304-TW)並未坐以待斃。公司積極開發差異化 EVA,尤其主打熱熔膠級 EVA,2024 年已占營收比重 9%,並設定 2025 年提升至 20% 的目標。這意味著公司正從「同質性產品」轉向「應用多元、高附加價值」的方向發展。

此外,受惠美國對中國太陽能產品的制裁,中國廠商轉往越南、泰國、印度設廠,公司也隨之調整出口策略,使中國市場占比自 7 成降至 3 成,轉向新興市場,有利中長期銷售布局。

然而,差異化產品的量體仍小、客戶開發需時間,在 2025 年前半年恐難扭轉整體營運虧損態勢。

毛利率微幅改善,獲利虧損仍延續

法人預估 2025 全年營收持平去年,毛利率約 5% 左右,去年為 4.5%。

整體來看,雖然公司積極調整策略、優化產品組合,但在全球供需結構未見明顯改善前,營運轉折動能仍屬不足。

(資料來源:優分析產業資料庫)

目前尚未出現結構性轉折,仍需觀察五大變因

綜合分析,台聚(1304-TW)短期雖有庫存回補行情與產品組合優化支撐,但在原料高價、產能過剩與需求保守的環境下,尚未出現明確的營運轉折訊號。

若想抓住早期的產業轉折,應關注以下幾個潛在轉折變因:

-

原料成本是否大幅下降:若原油或乙烯價格出現明顯回落,有助利差擴大。

-

全球太陽能需求是否回升:特別是中國若有政策刺激措施,或出口市場回溫。

-

新增產能是否延後或不順利投產:減緩市場供給壓力,支撐 EVA 報價。

-

差異化產品佔比是否快速提升:若熱熔膠級 EVA 出貨成長迅速,將可抵消光伏需求疲弱的壓力。

-

新興市場擴張成效如何:例如印度與東南亞地區的出貨是否明顯放量。