以消費MCU大廠盛群(6202-TW)為例,現在的「近12月平均營收」與疫情之前的數值相比低了50%,這代表說如果將來回到正常水準,仍有100%的復甦空間。

這是該行業有趣之處。但應該如何正確期待未來?

註:消費性IC公司包括(但不限於):凌陽(2401-TW)、偉詮電(2436-TW)、聯發科(2454-TW)、義隆(2458-TW)、聯陽(3014-TW)、揚智(3041-TW)、禾瑞亞(3556-TW)、新唐(4919-TW)、精拓科(4951-TW)、凌通(4952-TW)、太欣(5302-TW)、松翰(5471-TW)、通泰(5487-TW)、普誠(6129-TW)、盛群(6202-TW)、神盾(6462-TW)、芯鼎(6695-TW)、佑華(8024-TW)。

2024年8月22日(優分析產業數據中心) - 為了因應每年暑假後的「返校需求」以及年底的「聖誕節」,第三季都應該是消費性電子的傳統旺季,但今年各家公司的展望看來則是「旺季不旺」。

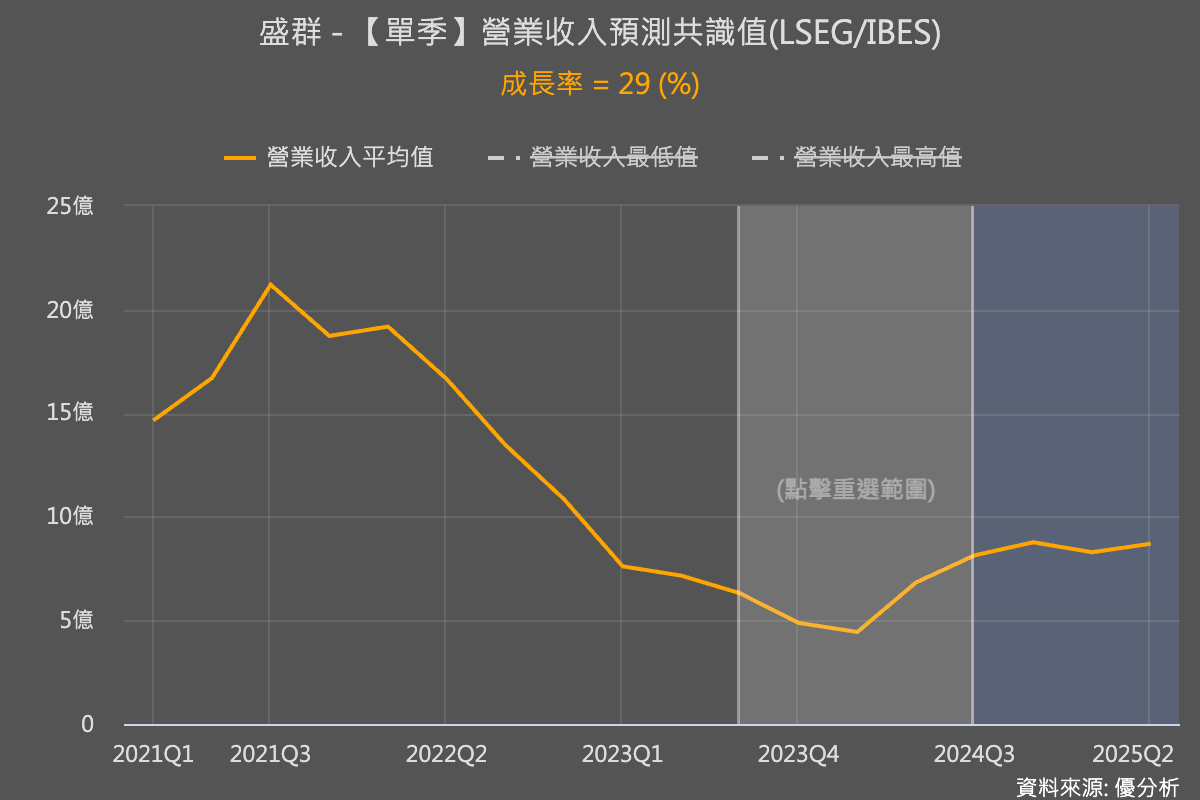

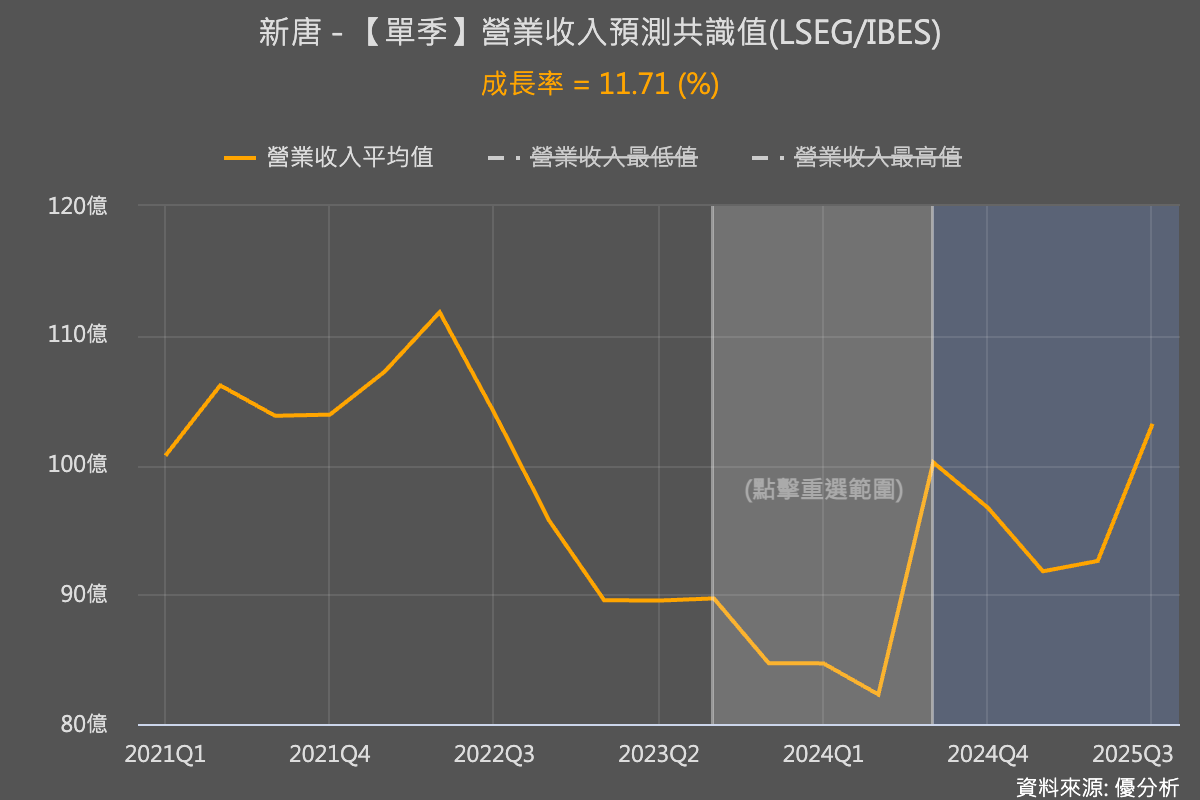

例如,終端需求最集中於消費電子的MCU大廠盛群(6202-TW),從年增率來看已經谷底回升,分析師預估今年第三季將有29%的年增長率,另一家廠商新唐(4919-TW)也有11.7%的年增率復甦。

這樣的年增率是強勁的,但從下圖來看,主要是因為「去年基期很低」所致,因為如果以長期水平來看,距離過往高峰水準仍有很長一段距離「可以復甦」。

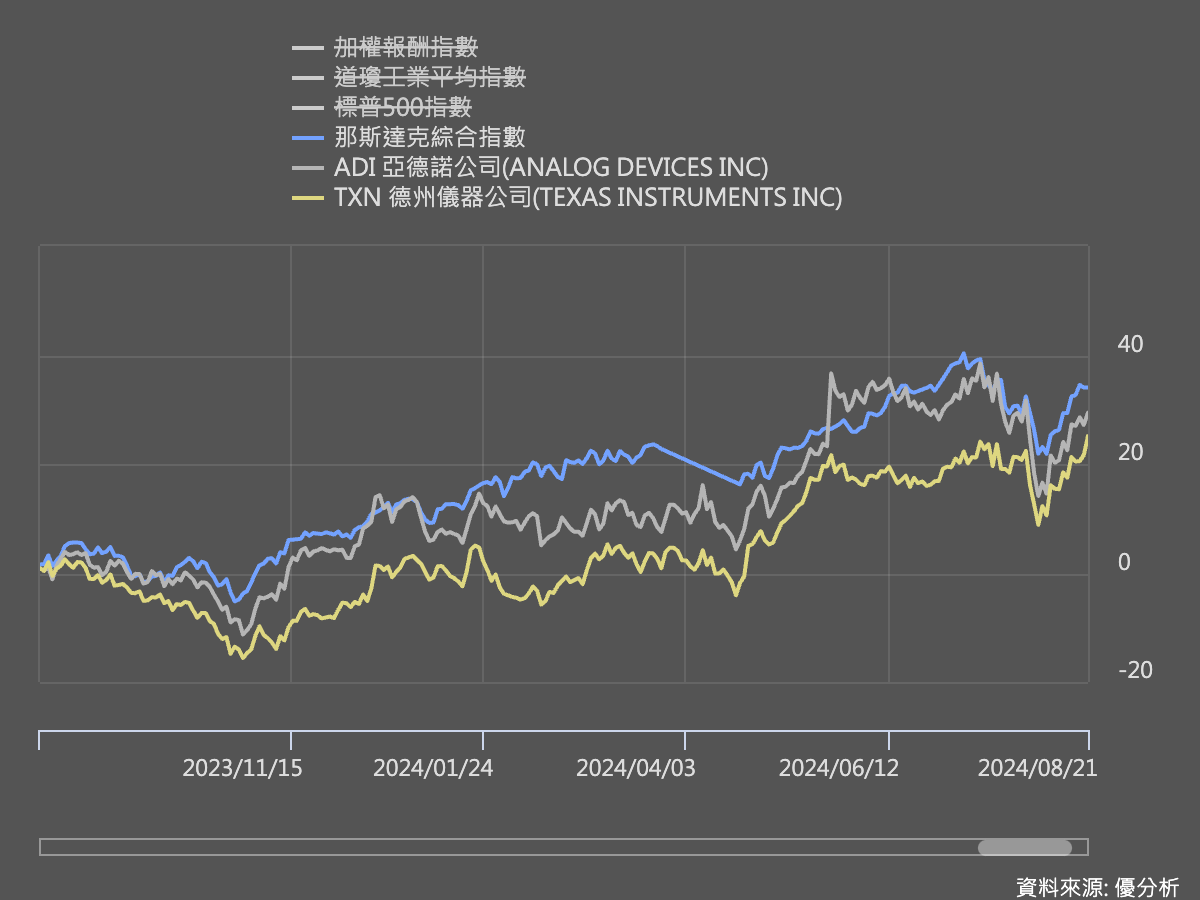

昨晚(2024/8/21)類比IC公司Analog Devices公佈了財報,其消費性電子業務在第三季度收入首次出現了3%的年增率,達到3.166億美元,高於分析師預期的2.893億美元,激勵了股價。這一個結果與先前德州儀器的財報展望一致。整體的結論就是:消費性IC庫存去化完成後正在進行復甦,因此可以看到,儘管需求不算強勁,股價仍然走強(但輸大盤)。

雖然未來有很大的復甦空間,然而,復甦的力道目前看還是不強。

Analog Devices的財務長Richard Puccio就指出,經濟和地緣政治的不確定性仍然限制了復甦的速度。這一個狀況同樣適用於台灣的消費性IC設計業者。

在此背景下,台灣的消費性IC設計公司目前也普遍面臨消費需求疲弱的挑戰,消費性產品的客戶對後市持謹慎態度,並未因為庫存降低了而增加訂單,反而更加謹慎地調整補貨策略。

例如,根據Digitimes報導,部分PC客戶在第2季大量補貨後,決定在第3季下修訂單預期,以維持庫存的健康程度,並觀察後市實際需求來決定是否增加訂單。

整體來說,目前這個行業就是處在一個“且戰且走”的狀態。

原因分析:旺季不旺的背後

首先,全球經濟復甦緩慢導致消費需求疲弱。儘管第三季度通常是消費電子產品的銷售高峰期,但今年消費者對PC、手機等大宗消費性電子產品的需求卻不如預期,這主要源於消費者購買力的減弱。

其次,庫存調整與訂單下修進一步削弱了市場活力。由於庫存水平偏高,企業在需求疲弱的情況下選擇下修訂單,以避免積壓多餘庫存,這種保守的策略進一步抑制了市場的增長動能。

此外,雖然AI應用被廣泛視為市場的一大增長點,但截至目前,AI熱潮尚未轉化為實質需求增長,因為這些應用需要點時間。

正確的期待

因此整體看來,目前消費電子IC設計業者正在迎接復甦,因為庫存去化完成了,隨著終端客戶繼續把產品銷售出去,還是會有一些零星的回補庫存需求。

因此越接近年底,這些消費性IC廠商的營收有機會優於市場較為悲觀的預期,出現營收優於預期的表現,尤其到了第四季之後。

但需注意的是,復甦力道如果偏弱的話,廠商之間的殺價搶單情況還是會持續發酵,所以不要因為月營收表現很好則過於樂觀,因為這有可能是因為「價格下降來穩定訂單」。因此需要要追蹤「之後」財報公布時的毛利率表現,是否同樣優於預期。

如果有的話,那麼產業的復甦力道可能有增強的情勢,長期則等待AI應用百花齊放的時機出現,讓獲利回到過往高峰水平。