- 全球面臨缺工問題日益嚴重

- 勞力成本上漲

- 科技零件越來越精密,需要自動化設備來製造

- 電動車近年崛起,帶動下游廠商投入新一輪資本支出

- 電動車降低成本需要自動化生產

以上種種原因,都是亞德客背後的趨勢性,讓這家公司的獲利不是正在創新高,就是走在創新高的路上。

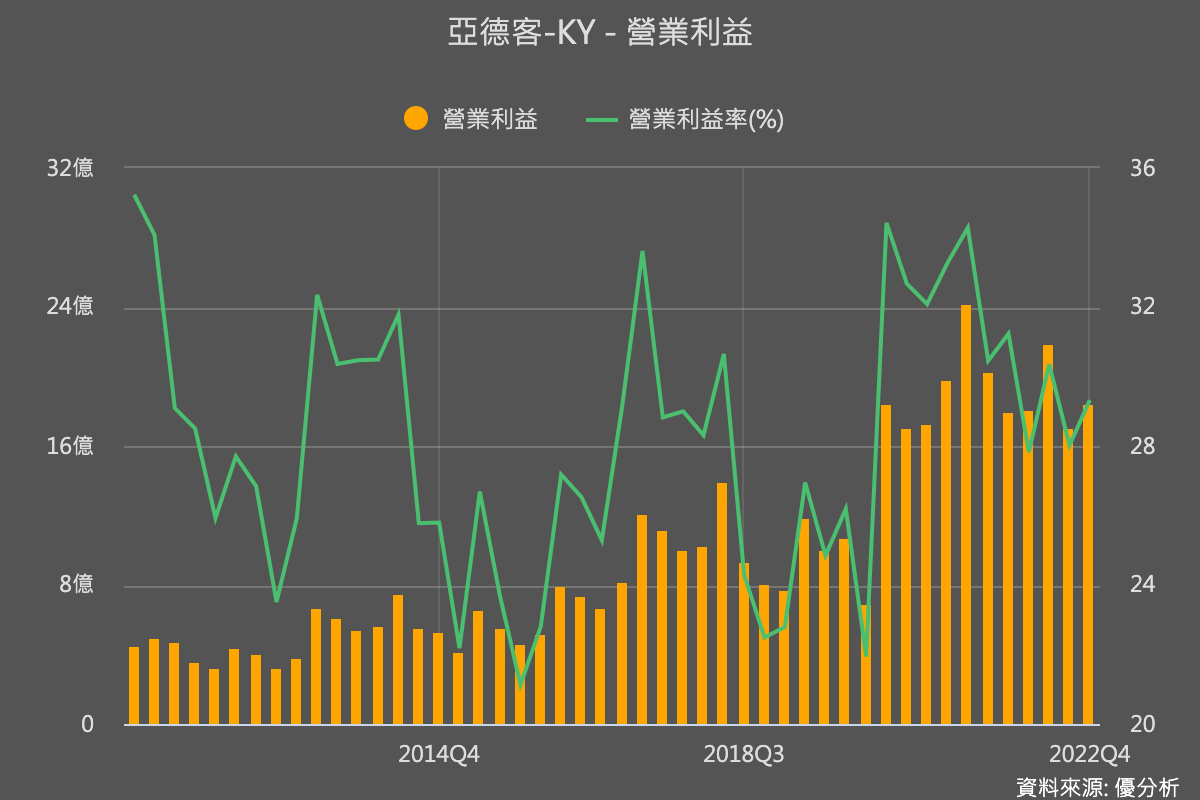

公司剛剛公佈3月營收,單月營收已經率先創下歷史新高,合計Q1營收69億元是年增6%,季增10%,距離去年第二季的單季營收新高72億元,只剩下不到5%的距離。

從過去的傳統季節性來看,Q1通常會比Q4季減11%左右;但是這次可以比上季增長10%,從短期觀點來看,這次亞德客在中國的復甦力道比大家預期的都來得強。

根據之前法人的拜訪資訊,目前訂單還是大於出貨量的狀態,能見度也拉長了,普遍預期4月營收有機會更高。

股價反應了短期的強勁復甦

但是仔細一看,股價似乎已經大幅反應短期的復甦,因為今年的預估本益比已經32倍,就算以明年的預估本益比來算,本益比也高達25倍之多。

不過這個迷思在於,對於一個任何人都確定會高成長的公司來說,高本益比是很普遍的現象,想買高成長,又想買10倍本益比的人,都會有這種矛盾。

事實上,高成長公司一定要跑過折現模型了解長期投資價值後,才知道股價到底是真的貴,還是說其實很便宜。

亞德客的投資風險:景氣循環波動較大

關於亞德客的產品與競爭力,優分析的公司簡介中都已經有詳細的介紹,法說會簡報上公司也都講得很清楚,所以在此不贅述了。

了解公司產品之後你應該第一個感覺是:公司受景氣影響很大,我們從數據上看也是如此,獲利會創新高,但是中間都有一段時間會停滯很久,這就是被景氣影響到。從營業利益率的波動劇烈,也可以看出景氣對獲利的影響程度頗大。

像是這種股票,如果你本身精通一點循環判斷技巧的話,就可以在景氣過熱、週期性本益比偏高的時候觀望或減碼一點,景氣低迷的時候,週期性本益比也偏低的時候逆勢加碼,不要理會新聞上的利空。但是因為這種長期成長性很明確的公司,核心持股可能始終都還是要保留著。

對於像是亞德客這種循環性高、長期具成長潛力的公司,大概就是採用這樣的投資架構。

但是核心持股怎麼建立,需要你對公司的長期估值有個標準,才知道何時會是長期持股機會。

這時候需要你去稍微預測一下未來的盈餘成長率。

亞德客的未來五年成長率多高?

既然打算抱持長期成長的眼光,那麼在設定長期成長率的時候,先不要把“未知的”景氣循環考慮在內,因為你看,不管之前是否買在循環的高點,最終股價還是回到創新高的路徑,如果把中間等待的時間配息收益也算獲利的話,其實長期報酬率仍然會是優秀的。

所以第一步,先看這家公司過去五年的兩個獲利高峰時期,年複合成長率有多高,這是為了排除景氣循環,稍微了解一下過去的成長率。

稍微計算一下答案是:17.44%

接著來看未來,假如你不會獨立預測,可以先參考法人對未來的預測盈餘成長率,再手動計算一下,答案是:15.13%。這裡稍微注意一下,取區間的時候,你應該已經發現我們都是在看循環的峰值之間的成長率,對於受景氣循環影像較重的股票,都可以這樣來抓成長率,年複合成長率這種計算方式好用地方就是在這,可以幫你排除景氣循環,計算出中間過程的成長性。

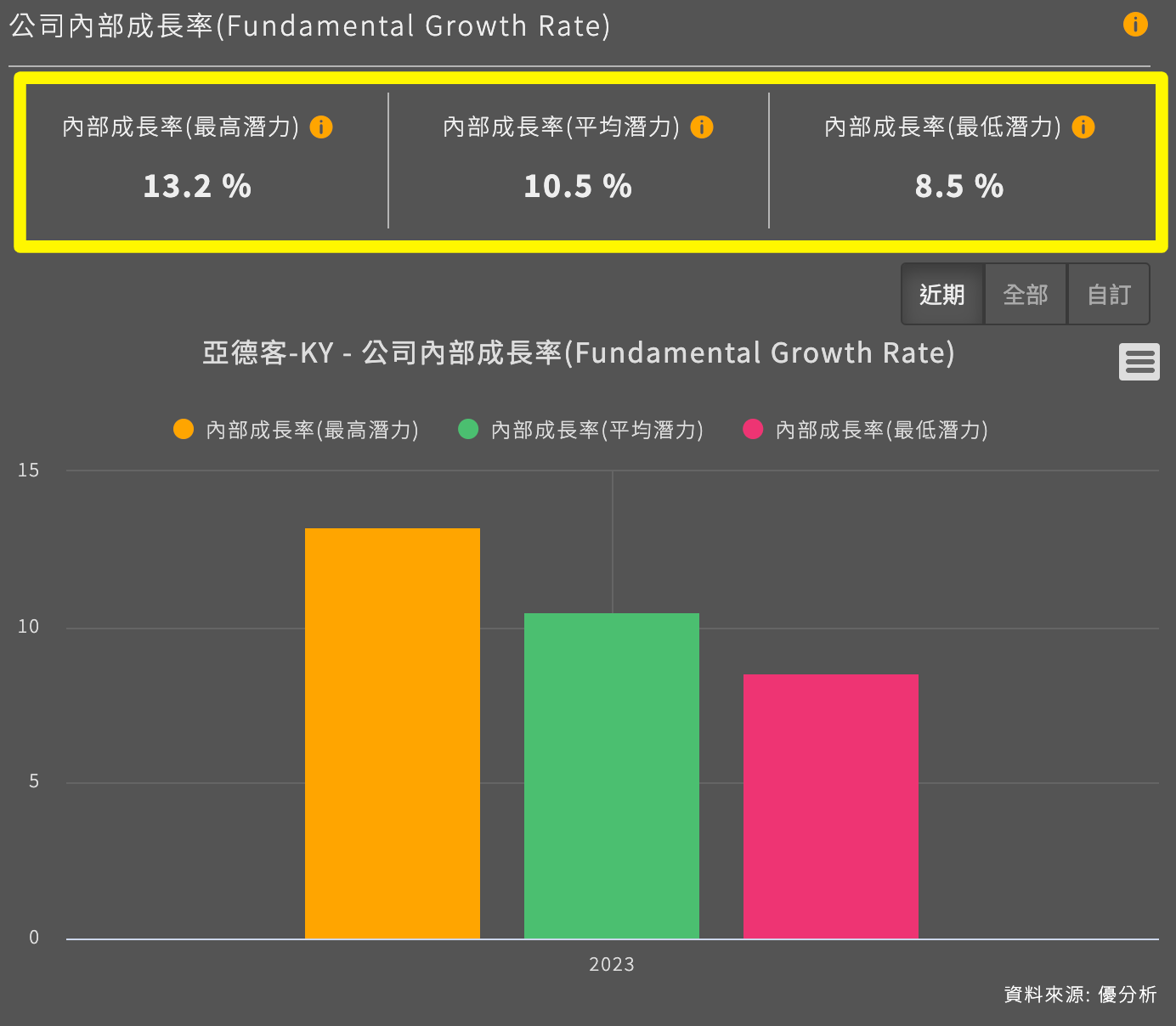

最後,參考一下公司配息之後所保留下來的盈餘能帶來每年多少的成長率,計算出內部成長率。

這個做法是去假設公司如果只用保留下來的盈餘作為資本,來實現未來增長的話,長期的成長潛力有多高,優分析已經幫你計算好,假設ROE維持高水準的話,那麼亞德客目前所保留下來的盈餘比率,可以讓公司在只運用自有資本的情況下(不增資也不融資),就能達到每年13.2%的成長率,最低也有8.5%以上。

運用優分析的模組功能,簡單計算之後已經知道:

- 過去成長率約有17%

- 未來五年法人預測約有15%

- 就算最保守的內部成長率也有8.5~13%的成長性

根據你的看法取個加權平均值之後,就能設定出一個你自己對公司的成長率預期了。除此之外,假如你能獨立思考,有更好的辦法來判斷公司未來的成長率,當然更可以讓你領先市場,因為如果法人錯了而你是正確的,更高的超額報酬率就此產生,但假如你還不熟悉,照著以上步驟去比較一下前後期成長率,其實已經足夠,因為法人每天在追蹤這些產業,"理論上"也是用你能取得的最大資訊量來判斷,你自己找應該也不會找到更不一樣的看法。

最後就是用這個成長率去跑一次長期估值。

假設估出來的價值性夠高,值得買進,那麼後面就是不斷去追蹤這個數字,只要公司有達標或超乎預期,那麼所建立的核心持股就可以一直抱著不要亂動,然後利用景氣循環的高低點加減碼「非核心持股」,一直到公司開始遇到競爭者,ROE回不去高點了而且不斷下降,失去的長期盈餘成長性的時候,就可以把這家公司排除掉在「成長股」之外了,改用景氣循環股的方式去看待它。

但假如你估出來的股價已經與現在股價相差不遠,這時候有個重點需要注意,股價不便宜不代表不會繼續上漲,要不然以前怎麼會有過高的股價出現,同時,這也不代表你不應該買進,因為就像剛剛說的,公司假如明確成長,其實合理價已經算是便宜價了,股神巴菲特就是這樣想的。

所以估值只是讓你有個參考,實際上要怎麼做,還是要看你對公司未來的把握度而定,這就是股神常說的:投資有一半是科學,另一半是藝術的層面了。

結論:成長股的思維不一樣

因為投資是一場馬拉松,你永遠也不知道亞德客可以成長多久;根據過去經驗,對於這種明確度很高的成長股,只要你確定這隻馬還是跑得夠快,其實你在任何一個時間點跳到馬背上,最終還是會比別人夠快到達終點,因為跑道夠長。

有時候投資人常常會預設立場而限制到自己的報酬率,影響了判斷。

比如說,年報酬率如果還是能有20%,這個水準還是會遠勝大盤,其實就不用一直困擾在這裡,去想說會不會有年報酬率30%的機會出現,到時候再來買。

長期下來,建立核心持股還是比較重要,要不然股價就算漲翻了也不關你的事,這就是缺乏「決策感」所造成的通病。