過去我們在ABF三雄文章中,比較了三家營運資金是怎麼來的,是好債多還是壞債多。本篇我們要藉由2020年底股價開始飆升的航運股,繼續加深大家對這個好壞債的印象與應用,來了解:

1. 公司雖然獲利低迷,但是資產負債表結構乾淨又穩定

2. 資產負債表結構健全,很適合進一步參考淨資產價值

3. 如果因獲利循環低迷時期,股價接近淨資產價值,或許是不錯的觀察點

快速複習航運的大起大落

2020/3疫情爆發全球大封鎖,全球9條主幹航線綜合停班率一度高達74%,所有的航運業者都悲觀地預期全球貿易將受打擊,因此減少船隻、貨櫃等供應量。沒想到亞洲各國經濟從2020年下半開始強勁復甦,尤其亞洲需求比預期高,連帶排擠歐洲航線的供給,造成2020年11月起,全球航運供不應求。

2020年底開始貨運量大增,全球運價續漲,航運股在2020年第4季經歷了史上少見的股價大爆發!然而股價噴發到2021年7月戛然而止。

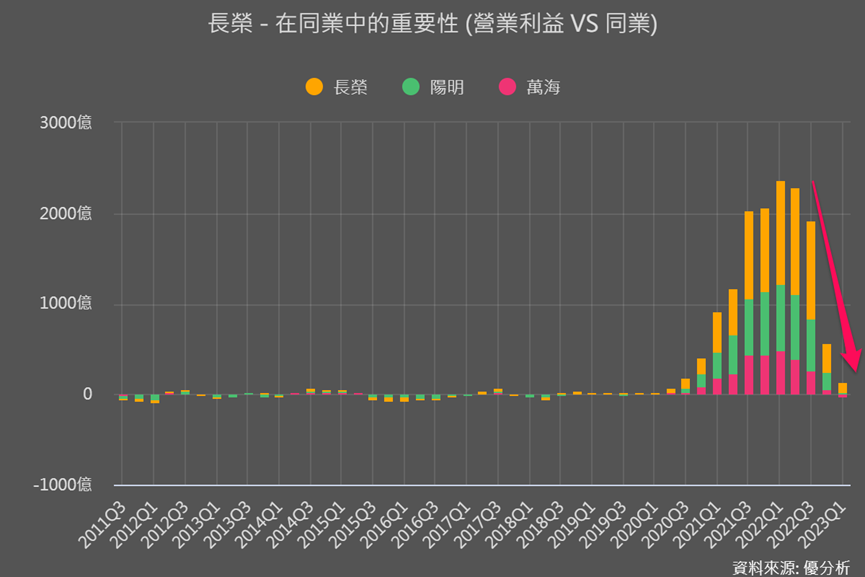

縱使2022年營收獲利仍很好,但股價仍回不到過往高點,就是因為「市場是以長期的角度,來評估公司現在的股價」,而大家知道,航運短期供不應求、運價飆漲情況已過,走過獲利循環高點後,步向衰減已確立,市場不再對其抱有期待。下圖能看到2023Q1整體航運業本業獲利,回到運量運價大漲前。

雖然現在航運的獲利循環處在不好的階段,但是如果單純用「淨資產價值」來評估的話,可能會有不一樣的想法。

這個時候就會需要來看到資產負債表,雖然資產負債表是呈現一家公司過去經營的「成果」,大家可能會覺得,對於預測未來股價走勢來說可能稍嫌落後,但只要運用得宜,有時能幫助我們發現不合理之處。

淨資產以及什麼是好債與壞債

資產負債表中,一家公司包含以下三項分類::

-

資產:包括流動資產(如現金)和非流動資產(如土地廠房、長期投資)。

-

負債:包括一年內需償還的流動負債和償還期在一年以上的非流動負債。

-

權益(又稱為淨值):包括股本、未配股利的保留盈餘和股票面額溢價的資本公積。

資產(1)減去負債(2)最後就會得到淨值(3),就是我們經常提到的股價淨值比就是指這個淨值,又稱為股東權益、以及剛剛說的淨資產。如果公司的權益持續增加,表示公司的價值在增長,股東的權益也在提升,顯示公司經營良好,有能力為股東帶來回報。

在這三項分類中,資產和權益都對公司有利,基本上越多越好。而最令人不喜歡的是負債,但負債也可分為好債與壞債,讓我們快速複習一下:

壞債:「短期借款」、「一年內到期負債」以及「長期借款」這些需要支付利息的債務。這些債務容易造成多餘成本,因此被歸類為壞債。

好債:指的是不需要支付利息的一般營運債務,這些債務包括「合約負債」(可視為客戶預付訂金的概念)、「應付款項」(付給供應商的)、以及一些押金保證金等等。

如果一家公司的資產主要由好債組成,而壞債相對較少,這通常被視為擁有較穩健的財務狀況與資產。相反,如果壞債占比過高,可能意味著公司面臨支付利息的壓力,財務風險較大。

了解完後,就可以來看三雄的好壞債情況。

來看看航運三雄壞債多不多

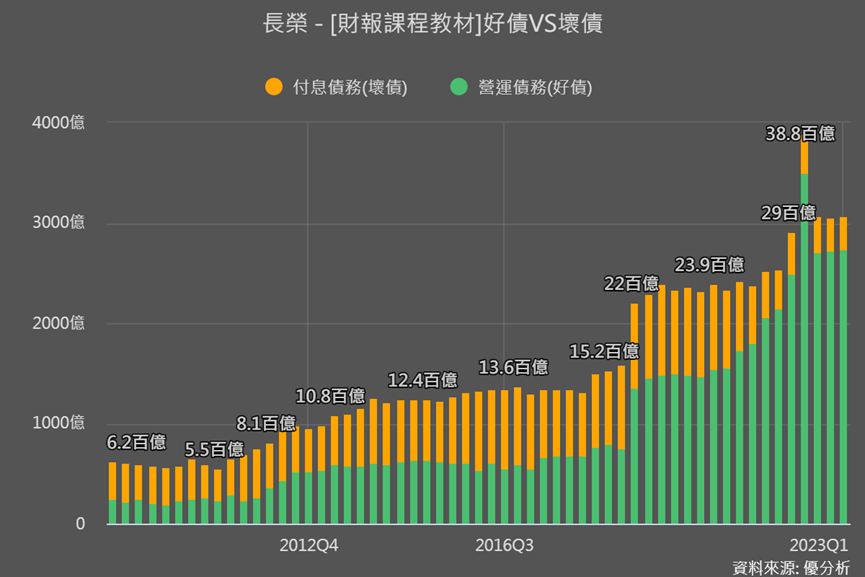

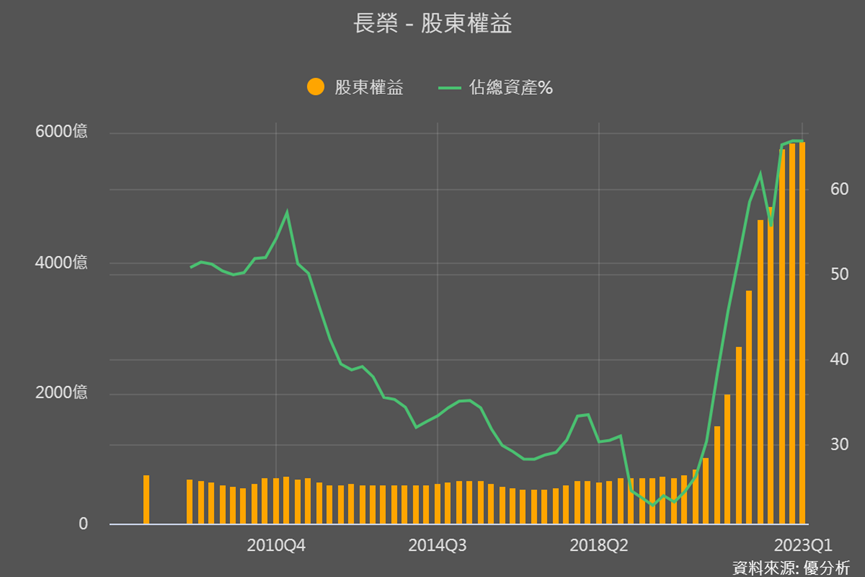

長榮(2603-TW)在2018年以前壞債占總負債比重過半,但2020年航運業開始賺錢後,長榮將賺來利潤用於償還債務、清理了壞債,使2020年壞債占比降至33%。隨著2021下半年的盈利增加,壞債的比重進一步減小,到2023年第一季度,壞債比重已縮小到10.7%。

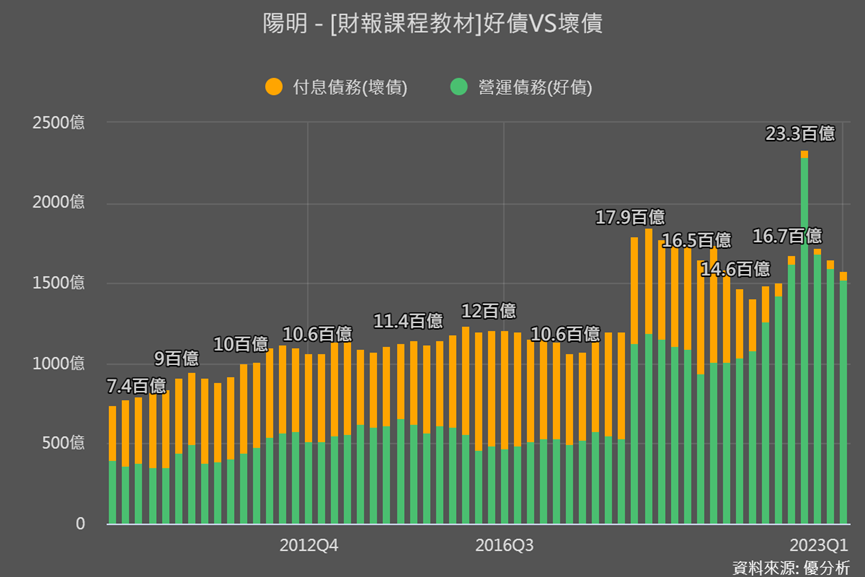

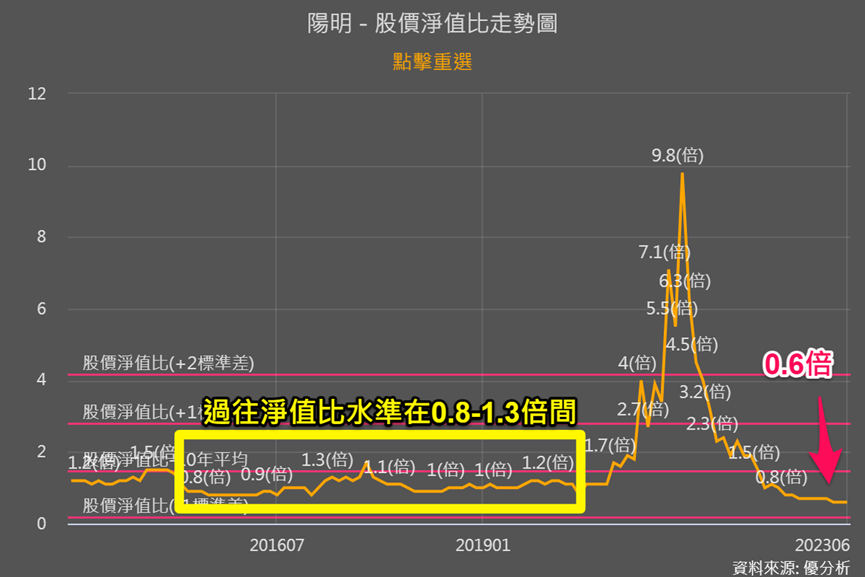

陽明(2609-TW)在2021年之前也有相當多的壞債,但自從2020年開始賺錢後,陽明也將資金用於償還債務,清理了壞債。因此,從2021年至今,可以說幾乎沒有壞債了,壞債只佔整體負債的3.2%。

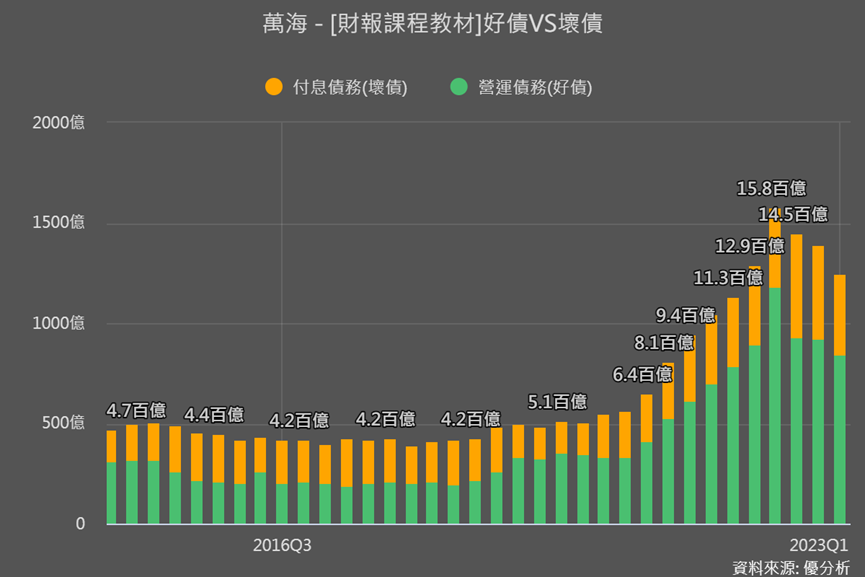

與前兩家相比,萬海(2615-TW)情況明顯不同。在2020年之前,壞債佔整體負債的比重高達50%。儘管在大航海時代獲得了豐厚的利潤,萬海航運陸續還清了一部分壞債,但壞債仍占總負債比重的30%以上。

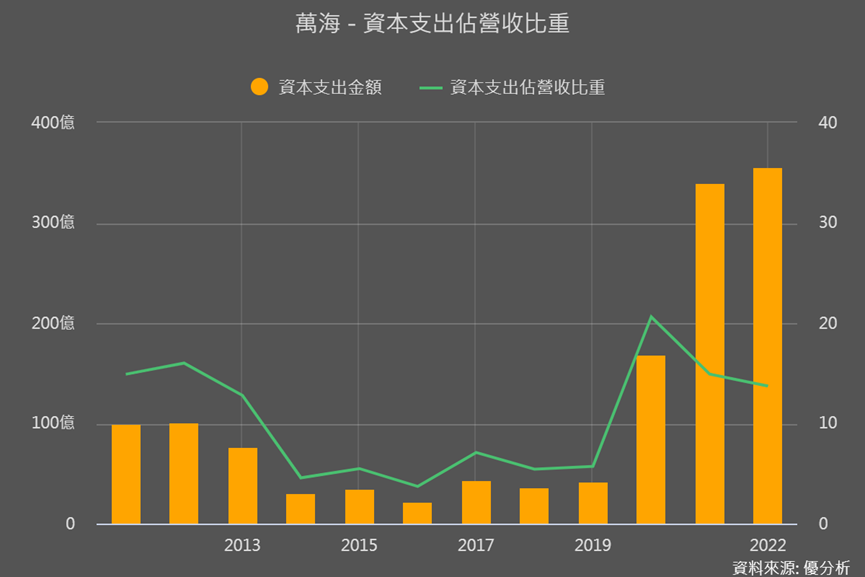

不過從資本支出,就可以知道萬海錢都花去哪裡了。萬海在2021年就花了340億,2022年仍不畏海運市場景氣反轉,保持擴大資本支出的計畫,繼續花了355億,且預計2023年要花15.36憶美元、2024年7.52億美元,為的都是造船造櫃來強化全球競爭力。且從2023Q1仍花104.85億來看,萬海計畫的確持續進行中。

然而,我們不是要討論萬海航運持續投入資本支出對未來成長的影響有多大。

重點在於,我們了解到長榮航和陽明海運幾乎沒有壞債,他們的資產負債表相對來說是非常清爽的,整個資產負債結構也與過去不同。因此,資產減去這些乾淨的負債所得出的淨資產將非常接近這兩家公司的「真實價值」。

那現在知道了公司的真實價值,接下來呢?

把淨資產價值拿來和市場價格做比較

我們可以將淨資產價值和市場價格進行比較,以判斷公司的價值是被低估還是高估。

簡單來說,淨資產價值就像我們買東西的成本價格,而市場價格(股價)就是商品的標價。如果商品的標價低於成本價格,我們通常會認為是超值購買對吧?。

所以現在我們已知道長榮、陽明的成本價格了(淨值),那他們的商品標價就是股價。這時候可以參考股價淨值比,就能更深入了解其意義。

股價除以淨值:比率數字越大顯示市場價格超越真實價格的倍數,越小就意味著市場標價比真實價格還低。

結論

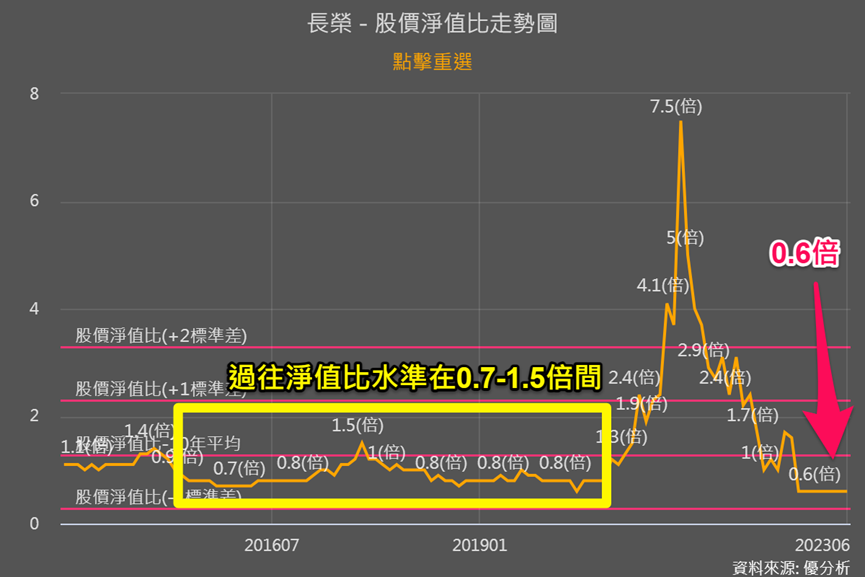

從以下股價淨值比看到,長榮和陽明的股價淨值比不僅回到過去的低點,甚至比過往還低。

在讀本篇之前,大家應該都會認為,長榮與陽明因為獲利走向循環衰退、漸漸回到過去獲利水準,所以淨值比回到過去甚至更低,看似合理。

然而我們現在已經知道,過去三年所賺到的錢,已經改變了長榮與陽明的資產負債表結構,這樣大家就能自行判斷,目前這樣的淨值比合不合理了。所以說,讀懂活用財報真的很有用吧!