9/24(優分析產業訊息中心) -特斯拉(TSLA-US)的超級電腦Dojo,除了可為特斯拉額外增加近6,000億美元的市值之外,更掀起替代大型企業自製AI晶片、帶動alternative AI 半導體快速發展。

alternative AI

隨著AI技術的進步,除了主流如NVIDIA的GPU或Google的TPU外,許多公司和研究機構也開發自己的AI晶片,被稱為「alternative AI semis」。

簡單來說,這些是專為了客戶特定需求、自研設計的非主流AI半導體解決方案。

Dojo是什麼?

特斯拉(TSLA-US)的Dojo是高性能超級電腦,Elon Musk描述它為一個能夠處理巨大數據集的系統,尤其是用於訓練特斯拉的全自動駕駛系統Full Self-Driving (FSD)。

特斯拉的Dojo還將使用自家設計的AI晶片,這些晶片將專門用於高效地執行深度學習工作負載。這種專用的硬體和軟體結合,使特斯拉能夠更快地更新和改進其自動駕駛算法。

而特斯拉採用ASIC的策略主要原因是節省成本,客製化晶片能節省約33%的成本。顯示其在硬體成本控制上的重視。

相關供應鏈如下:

●台積電(2330-TW)是 Dojo 1 (採用7奈米)和Dojo 2 (預計採用5奈米)的晶圓製造商。

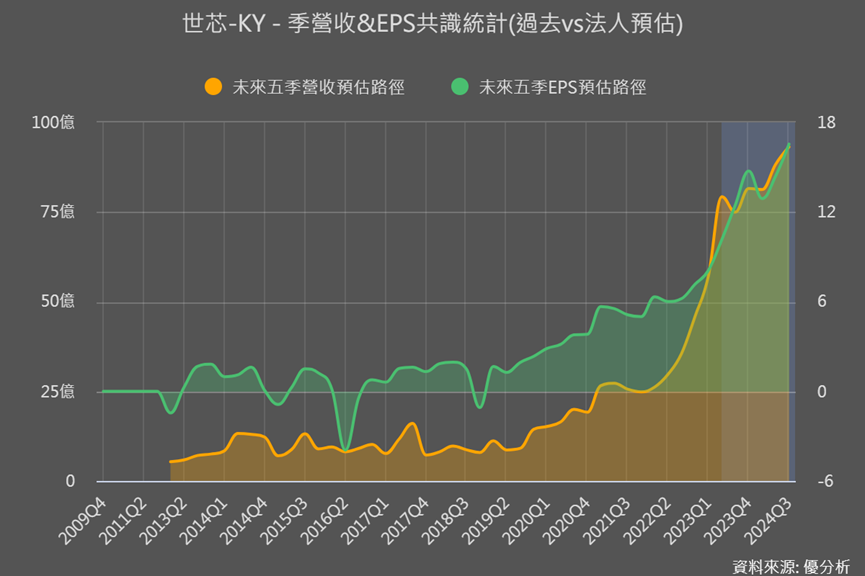

●世芯KY(3661-TW)則為Dojo 1提供晶片設計服務。

●韓國Samsung供應32GB 高頻寬記憶體(HBM)與Dojo接口處理器配合工作。

●緯創(3231-TW)則是Dojo 1 的組裝廠。

自訂AI晶片熱絡積極、採用製程往更高推進

除了特斯拉有自行設計AI晶片之外,資料中心業者在AI領域的競爭日益激烈,為了提供更高效、節能且具有競爭力的解決方案,許多大型業者像是AWS、Google、Microsoft和Meta為了更好的效能或是更低的成本等原因,都陸續在進行自訂晶片設計,也和亞洲ASIC設計服務業者接洽。

以下是法人整理資料中心業者客製化AI晶片的策略與合作夥伴:

Google(GOOG-US)

●Google是四家中較早(約2016年)開始研發客製化的AI 晶片TPU的業者,並從2017年開始大量採用。

●採用ASIC優勢:Google的策略主要是提高能效,其TPU晶片能達到2-3倍的能效提升。此外,Google雖然有自家的晶片,但仍提供NVIDIA的AI GPU解決方案給其雲端客戶。

簡單說就是不全部都搭載AI GPU,依客戶需求程度混和搭配晶片、提供適合客戶的解決方案。

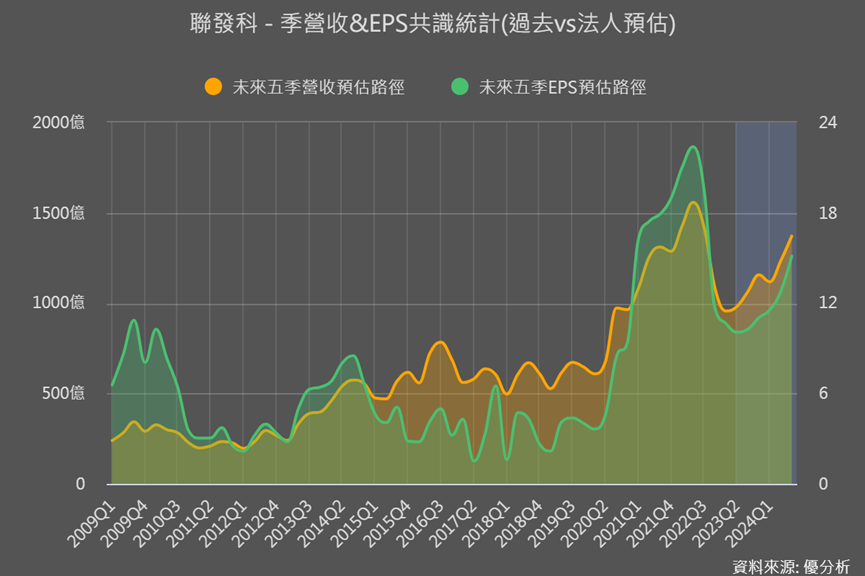

●合作供應商:博通Broadcom(AVGO-US)是Google的主要合作夥伴。另外TPU v6 的設計開發案,目前有可能交由世芯KY(3661-TW)或聯發科(2454-TW)。

且瑞銀更表示,聯發科(2454-TW)已在積極為谷歌打造TPU v7,將在2025年貢獻約10億美元營收。

AWS-亞馬遜(AMZN-US)旗下雲端業者

●AWS約在2018年提出為了深度學習模型「推論」的自訂晶片inferentia,後又提出為深度學習模型「訓練」的Trainium。

●採用ASIC的優勢:其策略也是為了讓客戶能能自由依照需要選擇最佳解決方案,且提供每瓦50%的性能提升,讓用戶能夠更快、更經濟地訓練大型模型。

●合作供應商:世芯KY(3661-TW)和邁威Marvell(MRVL-US)是AWS的主要合作夥伴。

Microsoft(MSFT-US)

●Microsoft在2023年的Athena專案,主要也是為了提供給客戶多元AI解決方案,進一步幫助客戶降低開發AI所需耗費的金錢成本。

●採用ASIC優勢:Microsoft自製晶片能帶來多少效益提升目前尚未公布,不過法人預估其客製化晶片將於2024年初將進入大量生產。

●合作供應商:創意(3443-TW)、世芯KY(3661-TW)、聯發科(2454-TW)是Microsoft主要的合作夥伴。

Meta(META-US)

●Meta也是2023年首次公告自研AI晶片MTIA/MSVP。

●採用ASIC優勢:Meta自研晶片的策略主要也是提高能效,其客製化加速器 (MTIA)能達到2倍的性能提升。不過Meta仍依賴NVIDIA的A100進行超級電腦的訓練。

●合作供應商:尚未公告

法人更預計,AWS、Google和Microsoft這些大型雲端服務業者的自製AI晶片,將會逐步從台積電(2330-TW)5奈米製程往3奈米發展,且大量生產時程預計在2025年。此外,一些超大型運營商甚至開始向台積電詢問2奈米的技術。

所以這裡我們就可以先掌握一個重點:能真正帶動台積電毛利率提升、讓台積電真正受惠AI的3奈米約在2025年能有明顯貢獻。

自製AI晶片成長性

法人預期2023-2027年客製的AI晶片(ASIC)年複合成長率高達30%,並在四、五年內可能佔據雲端AI半導體市場高達30%。

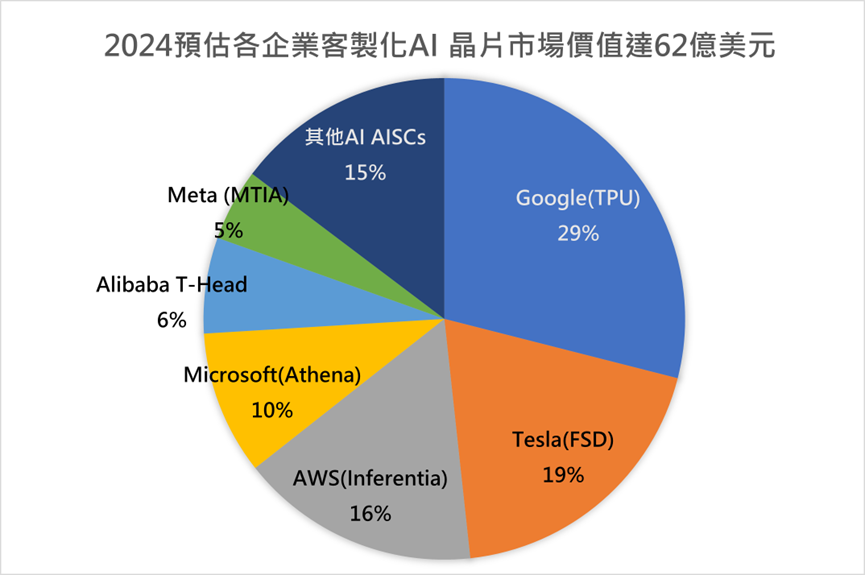

法人更進一步預估,2024年企業和公部門將成為AI伺服器的新需求驅動者,2024年企業自訂的AI客製化晶片(AI ASIC),約62億美元的市場價值,其中以Google占比最大、其次是特斯拉、AWS。

也因為Google占比最大,所以Google TPU V6 的設計開發案,前面提到有可能交由世芯KY(3661-TW)或聯發科(2454-TW),與V7是否的確與聯發科合作,都是近期可以關注的重點。