上一篇(見此連結)我們介紹了光通訊,並了解光通訊業者是跟著傳輸規格400G、800G、1.6T的演進趨勢而成長,只要業者產品技術有跟上,而客戶需求又明顯回溫或提升,那營運易在2024年迎來不一樣的格局。

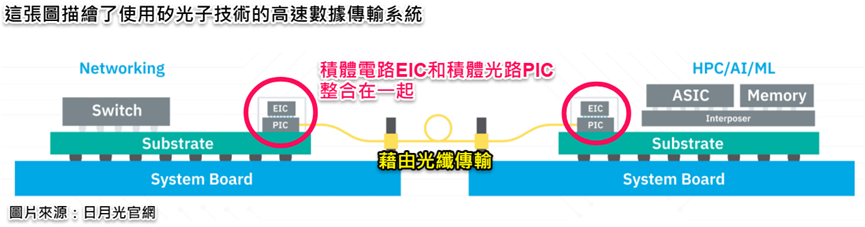

但是同樣我們也提到,光學元件原來的矽晶片和光學晶片分別製造再連接的方式,使傳輸效率低下且延遲的問題在AI時代會被放大;所以需要新技術來實現更快的數據傳輸速度,同時不增加能耗和成本,矽光子技術(SiPh)正是關鍵。

業界更認為,當規格進展到1.6T或以上時,勢必要採用到矽光子技術!他究竟有什麼過人之處?哪些產業的台廠有望切入受惠且有布局?

矽光子技術重點一次看

●技術重點:在電子和光學晶片整合到同一矽晶圓上,目前主要是利用CMOS製程對光電子進行整合;讓讓電訊號直接轉變成光訊號,意味著矽晶片上除運算功能,還兼具轉換和傳輸電子與光子訊號。

●優勢:有效提升了數據傳輸的效率和質量、降低製造成本,還有提高性能與可靠性。且對先進製程的依賴要低很多,有助於弭補摩爾定律放緩的瓶頸(奈米尺寸逼近物理極限、難以持續發展)。

值得一提的是,矽光子元件製造並不需要用到先進製程3奈米,據DIGITIMES資訊顯示,成熟製程技術就足夠生產高性能、高品質的矽光子裝置,極具有成本效益。

●主要應用:在英特爾(Intel)、思科(Cisco)積極將矽光子商用化下,資料中心數據傳輸的光收發器已成為矽光子技術最主要的應用市場,並也被認為最具前景。

此外,也擴展至ADAS會用的光達(LiDAR)、光感測系統、高速光連結、物聯網、量子計算與生物醫學、甚至是衛星領域。

大勢所趨!矽光子前景與挑戰

●市場前景:其實過去早有矽光子技術,但之前半導體產業致力於縮小晶片製程來提升晶片的性能,矽光子未被重視。但隨著摩爾定律遇到瓶頸、AI算力大爆發,高階市場需求提升,矽光子現被認為是大勢所趨。

據YOLE的報告預測,全球矽光子市場規模到2027年將超過50億美元,其年複合成長率(CAGR)高達30%。另據國際半導體產業協會(SEMI)預估,2030年全球矽光子半導體市場規模預計將達到78.6億美元,預計年復合成長率(CAGR)將達到25.7%,25-30%的成長性顯示出矽光子市場的巨大潛力。

●大廠積極投入:為了提高大量資料傳輸速度與效率,台積電(2330-TW)、英特爾(Intel)、輝達(NVIDIA)、超微(AMD)等,都看準矽光子優勢,積極投資開發相關技術。也因為是在晶圓製程方面的變革,又是大勢所趨,所以對於晶圓代工製造業者來說,更是可以著手研發的項目。

●挑戰:即使成熟製程即可生產,矽光子技術也仍有研發關卡需克服,像是研發難度大、光模組封裝成本高、矽光子在CMOS製程上難以完全適應匹配等。

另一方面要注意的是,因為這屬於偏金字塔頂端的技術領域,而這種領域的生產量能,會遠遠不及消費性與成熟產品,所以投入的業者也的確很有限。

矽光子共同封裝光學(CPO)又是什麼?對台廠影響?

矽光子是在晶圓製程進行,門檻較高,而共封裝光學件CPO則是專注在封裝階段進行的,被視為矽光子技術的入門磚。

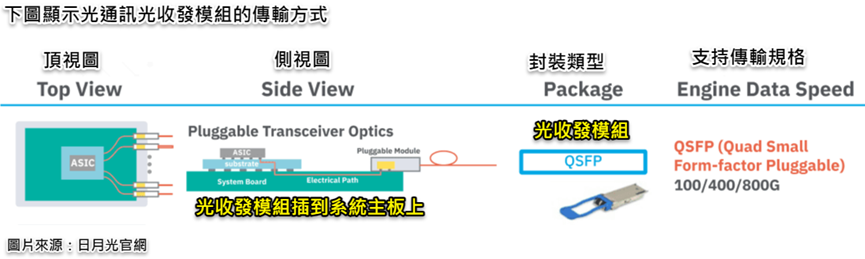

目前做法是將光學元件(如光收發模組)與電子元件(如ASIC芯片)兩項異質共同封裝在一起的技術。為的是減少元件之間的物理距離,進一步提高數據傳輸速度並降低能耗。

隨著 AI 應用範圍持續擴大,矽光子 CPO被看好在 2026 年先從性能要求最高的 AI 資料中心開始切入市場。而目前CPO技術仍處於發展初期,目前還缺乏明確的實績或明顯的產業進展,市場預估2025-2026年才會有初步放量。

據YOLE的報告預測,2033年CPO市場收入將達26億美元,CAGR高達46%,成長性明顯優於前述的整體矽光子技術產業規模!

正如上一篇所提,由於CPO是封裝技術,那和光收發模組封裝組裝業者來說,就有點競爭關係、甚至導致光收發模組場容易被取代。

然而也因為是封裝,且又是和CoWoS類似的異質整合封裝技術,所以對於半導體封裝業者來說,則是一個很好進擊的機會,因為CPO有望帶來新的業績。另一方面,也因為晶片封裝變得更為複雜,所以也會需要更完善的成品測試、系統級測試。

那整體看下來我們知道,晶圓代工廠、封裝廠、測試廠、甚至是次產業的半導體測試介面,都是較能受惠切入矽光子技術的產業。以下來看看幾家公司相關布局進度。

相關業者CPO布局

●台積電(2330-TW):據DIGITIMES報導,市場傳台積電組建了一支約200人的研發團隊,並攜手博通(Broadcom)、NVIDIA等大客戶,要共同開發矽光子技術,以及共同封裝光學(CPO)等新產品。預計最快2024年下半迎來大單,並在2025年達到量產階段。

其實很多封測代工廠像是日月光和訊芯,都有陸續和網通大廠博通(Broadcom)等一起開發CPO相關產品,只是目前都還在小量生產的醞釀階段。

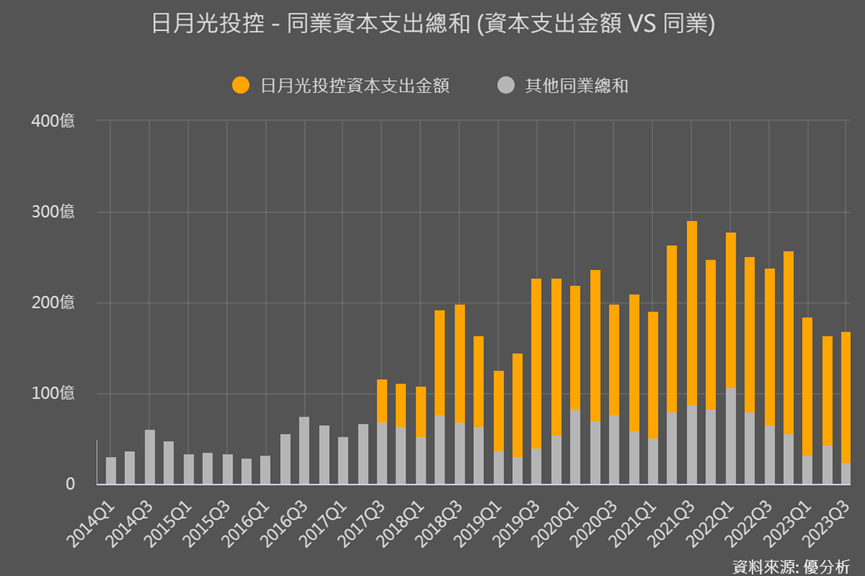

●日月光(3711-TW):因看好AI和CPO需求,2023年底宣布擴充先進封裝產能。在同業中,無論是研發費用還是先進封装資本支出日月光都最為積極,主要是因為先進封裝良率風險與利潤的考量下,其他同業投入就比較保守(類似台積電的先進製程)。

●台星科(3265-TW):晶圓級封測廠,積極投入A/HPC高階封測市場。管理層表示近年也切入CPO領域,除台星科進行封裝外,已由母公司矽格(6257-TW)進行測試;目前已有2家海外客戶。

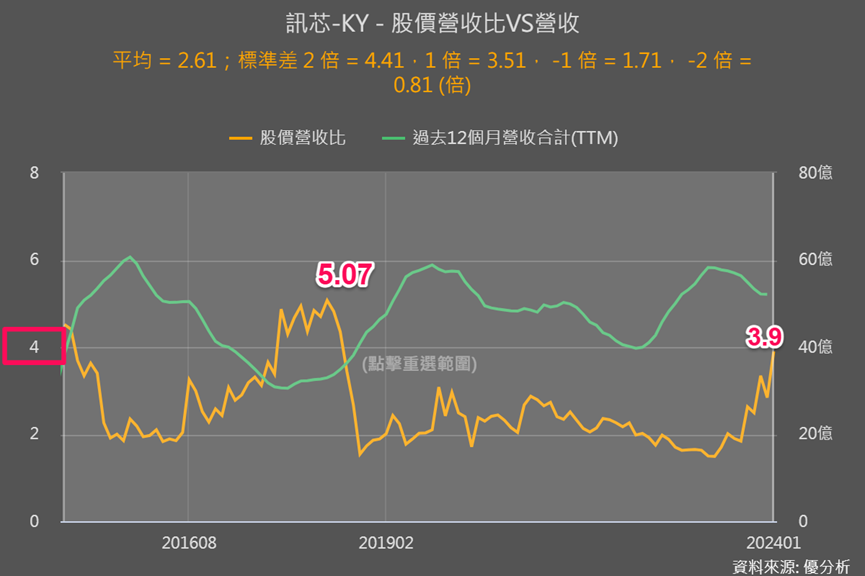

●訊芯KY(6451-TW):系統級封裝(SiP)廠,主要應用於高速光纖收發模組,憑藉光收發模組及半導體封測經驗,積極往高階光收發模組、CPO前進。

與博通合作的CPO技術產品已陸續於2023年底、2024年初送樣。訊芯表示,25.6T的CPO產品已驗證完畢,51.2T也將進入驗證,預計2024年底前可望進入量產,看好相關產在2024、2025年都將貢獻營運。可以說是目前CPO進度最為明確的業者。

而像這類因為未來題材性使股價率先漲上去、營運面還未跟上的公司,加上即使2024年有相關出貨實績也仍很小量的情況下,股價營收比(PSR)是否已率先漲過2倍標準差、甚至是超越過往高點,就是我們用來判斷是否過熱的一個前哨指標。