隨著資料中心驅動傳輸技術的升級趨勢,加上AI時代對於更快速、低耗能傳輸技術的需求,矽光子不只光收發模組面臨前所未有的轉變,半導體晶圓代工廠、網通廠、封測廠也都積極投入技術研發,期望能順勢推動業績成長。例如,因應矽光子CPO技術的應用,封裝廠訊芯KY(6451-TW)的股價近期表現強勁。

矽光子雖不是新鮮話題,但時序已來到2024年,量產逐漸成為可能。是很好的時間點帶大家了解光通訊、矽光子、CPO間的關聯,才能懂為何矽光子被認為是大勢所趨,以及哪些產業有機會借助這一趨勢實現業績增長。

矽光子是光通訊的延伸,所以須先了解

●光通訊傳輸方式:光通訊是利用光纖傳輸數據的技術,因為光子傳輸速度更快、頻寬更高、能耗更低,且光信號間不會互相干擾,能傳輸更長距離;因此資料中心伺服器大多使用光子來傳輸。

過程就是:伺服器的「光發射器」先將數據由電訊號轉換成光信號→通過光纖快速及低耗損長距離傳輸→「光接受器」接收並將光訊號轉回電訊號→數據進行處理運算。

●關鍵裝置與規格:所以光通訊最重要的裝置就是光收發模組(由下圖元件組成)。

規格每3年有個升級演進,目前已從 100G進展到400G,隨AI擴大資料中心高速傳輸需求往800G發展,AI需求將從800G起跳,下一代規格新品則是1.6T(1,600G)。而每次規格的升級都會帶動產品單價與毛利提升,像是400G產品的單價至少是100G的1倍以上。

●應用市場:光通訊主要應用在電信市場和資料中心。電信市場以中國為主,但殺價競爭下利潤大縮水,與此相比,全球資料中心對於數據傳輸升級需求增強,因此成為帶動光通訊成長的重點。

2023光通訊表現最好的台廠

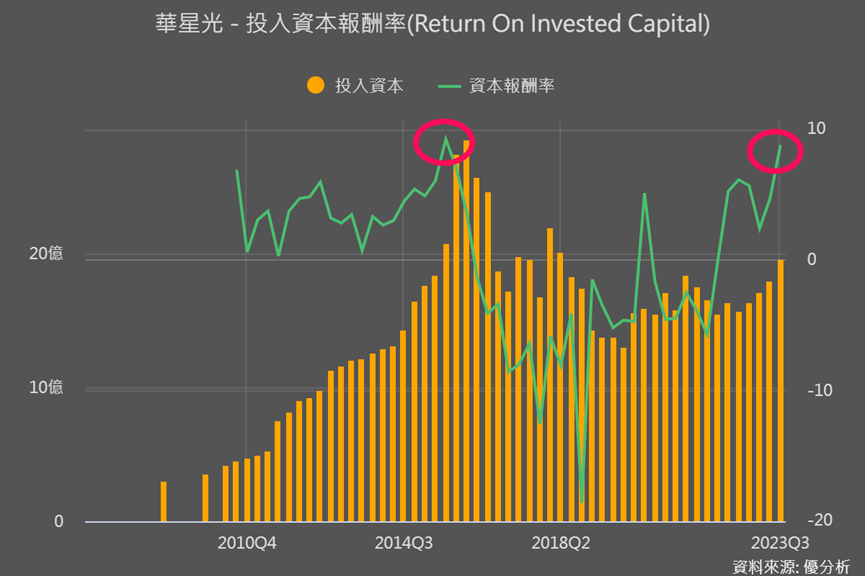

儘管2023年的經濟環境受景氣低迷和通膨影響,企業採購力道有所減弱,不過華星光(4979-TW)2023年營運明顯有起色。華星光是美國晶片大廠邁威爾Marvell的供應商,北美客戶佔營收比重近80%,終端供應給資料中心為主。從2023Q3存貨與營收情況看來,華星光產品需求強勁(存貨上升、存銷比下降、客戶拉貨力道強)。

Q3的ROIC(投入資本報酬率)也接近2015年受惠中國光纖到戶政策時的營運高點。

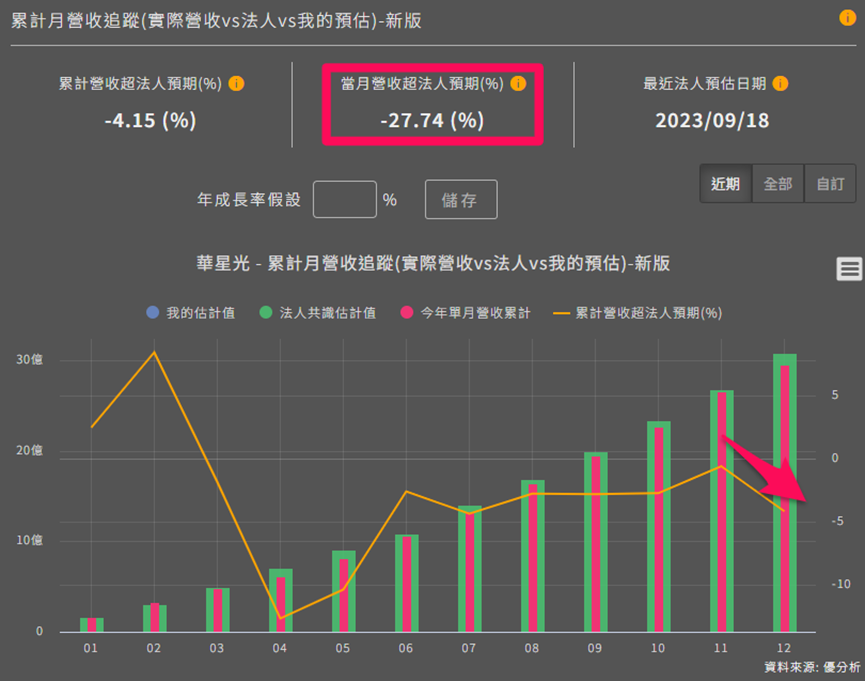

但也因如此,法人對其成長預估也會比較高,而最新2023年12月營收表現較不如法人預期達27.7%。整體12月營收2.94億,月減24.8%、年增46.8%,2023營收年增高達124.2%,整年營收不如法人預期4.2%。

一樣在2023年營收正成長業者:

●前鼎(4908-TW) :光通訊主動元件模組及微波無線通訊元件模組製造商,為歐美日光收發模組品牌代工。12月營收1.02億,月減13.2%、年增85.6%,2023營收年增6.4%。

其他光通訊相關台廠表現近況

此外,隨著市場存貨逐漸消化,客戶需求增加,加上美國也在發展高速網路光纖寬頻,其他光通訊相關業者,在最新12月的營收也開始出現月增及年增:

●聯光通(4903-TW):從事光纖網路設計與佈線、傳輸設備等光通訊系統工程業務,同時具備設備與施工系統整合能力,以台灣地區工程為主。12月營收0.98億,月增16.5%、年增58.9%;2023營收年減16.2%。

●上詮(3363-TW):光通訊中游,產銷光纖被動元件等光元件。12月營收1.178億,月增9%、年增14%;2023營收年減21.5%。

●光聖(6442-TW)): 光通訊中游,產品有高頻連接器、光收發次模組(OSA)及RF射頻連接器。12月營收2.33億,月增49.3%、年增19.3%;2023營收年減11%。

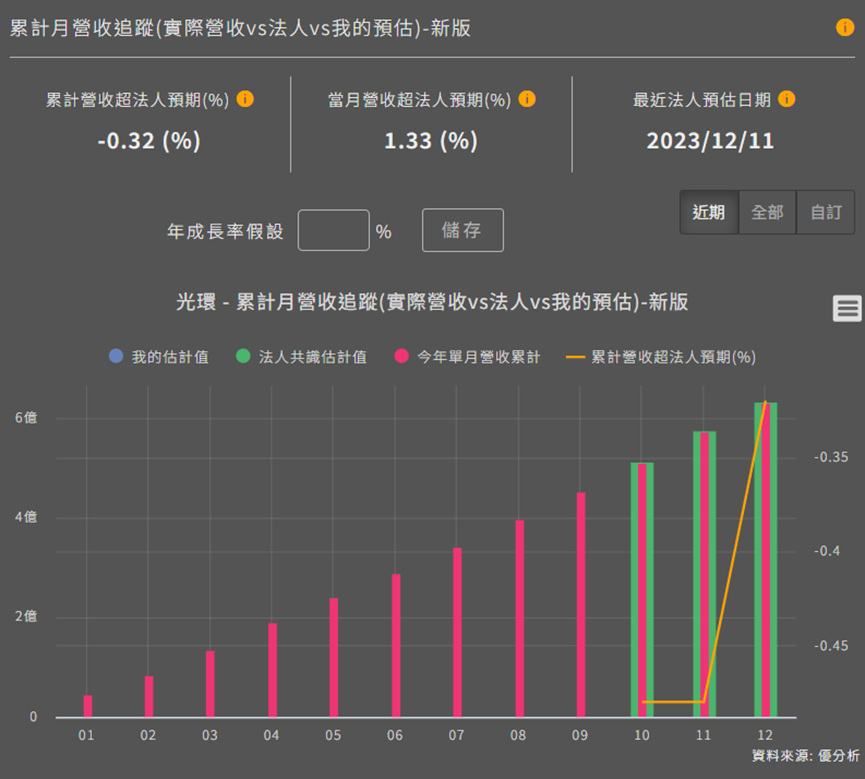

而其他近有月增的業者,也可以運用模組看看營運是否有轉折跡象。例如在中上游的光環(3234-TW),過往多在虧損,12月營收開始也展現回溫,帶動累計營收超法人預期拉升(下圖橘線)。

以下是12月營收出現月增的業者:

●聯亞(3081-TW) :光通訊上游、產銷MOCVD磊晶片。12月營收1.1億,月增4.8%、年減44.8%;雖然月營收呈現連五月增,但2023營收年減55.6%。

●創威(6530-TW):光通訊中游,產品主要為熱插拔式光收發模組、固定式光收發模組及光學次模組。12月營收0.225億,月增10.7%、年減20.9%;2023營收年減8.2%。

其他業者:

●波若威(3163-TW):光通訊中下游,光通訊主、被動元件及模組廠,以代工為主客製化訂單為主要生產模式,目前全球前十大光通訊廠商幾乎皆為波若威客戶。12月營收2.68億,月減2.2%、年增9.2%;2023營收年減13.4%。

●眾達KY(4977-TW) :光收發模組廠,針對國際級電信、網通及光儲存大廠少量多樣的客製化需求。12月營收0.6億,月減14%、年減80%;2023營收年減41.3%。

●聯鈞(3450-TW) :雷射二極體封裝廠,在光通訊與光資訊雷射領域,皆為全球最大封裝代工廠。12月營收4.55億,月減6.1%、年增5.1%;2023營收年減20.3%。

然而隨著數據處理和傳輸需求的增長,光通訊技術面臨的挑戰也隨之放大。

傳輸算力需求提升,光通訊困難被放大

在傳統光電元件設計中,因為電子產品主要基於電子訊號進行運算,而負責運算的矽晶片本身不發光。因此,需要將不發光的矽晶片和發光的化合物半導體光學晶片分別製造後再連接。

這種設計造成了傳輸效率低下、延遲、大體積和成本增加等問題。過去這些問題其實不明顯。

然而AI時代數據量的激增與運算效率的需求,這種潛在問題就很難忽視了。且AI應用傳輸規格至少800G起,傳輸速度越快,高功耗和散熱將又增添AI伺服器煩惱。

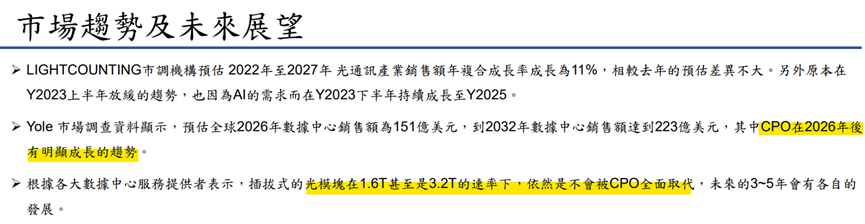

因此,光通訊面臨迫切需要新技術來實現更快的數據傳輸速度,同時不增加能耗和成本的挑戰,矽光子技術(SiPh)正是解決這些挑戰的關鍵。市場看好,800G、1.6T以及矽光子新技術,是2024-2025年是推動光通訊新一波成長的動能。

延伸的新技術引發什麼問題

所以延伸了矽光子與CPO,下一篇我們進行更深的說明,但從華星光法說會資料中也可以看出,光收發模組廠因矽光子CPO而面臨到新技術的競爭。

因為CPO是封裝技術,光收發模組的上游、中上游等光元件仍有一定的發展性,但對於營運僅著重在收發模組的組裝的裝業者來說,就有點競爭關係,傳統光收發模組屬於較為低階的封裝技術,所以容易受到更高、同時較不耗能耗電的技術擠壓,有點類似傳統伺服器遇上AI伺服器的情況。

敏銳的投資者也可以發現,光通訊業者幾乎很少有法人預估值,除了景氣緣故,還有訂單不確定性較強,且技術也容易被競爭。

但目前光通訊業者仍是跟著傳輸規格的演進趨勢而成長。目前傳輸規格出貨以400G為獲利主流,但美國大型網路公司已從2023年開始量產800G產品,且出貨量已經超過400G,並開始準備下一世代1.6T產品,預計2024年底開始試產。

所以在近年內光收發模組仍不會被全面取代,有能力供貨資料中心與400G、800G以上的光通訊業者,2023年有較好的營運改善,隨著2024年景氣緩步也可以期待有表現。