光通訊台廠中有個比AI概念股還要猛的華星光(4979-TW),究竟什麼是光通訊,被什麼趨勢引領,以及產業未來發展方向有可能會是什麼?我們一起來看看!

什麼是光通訊?與資料中心成長有關

我們傳送數據的時候,可以用「電子」或「光子」這兩種媒介。光子比電子更快,能傳更多資訊,用更少的電,也不會互相干擾,還可以傳得很遠,用光來傳送數據稱為光通訊(Optical communication),主要應用在電信市場和資料中心。

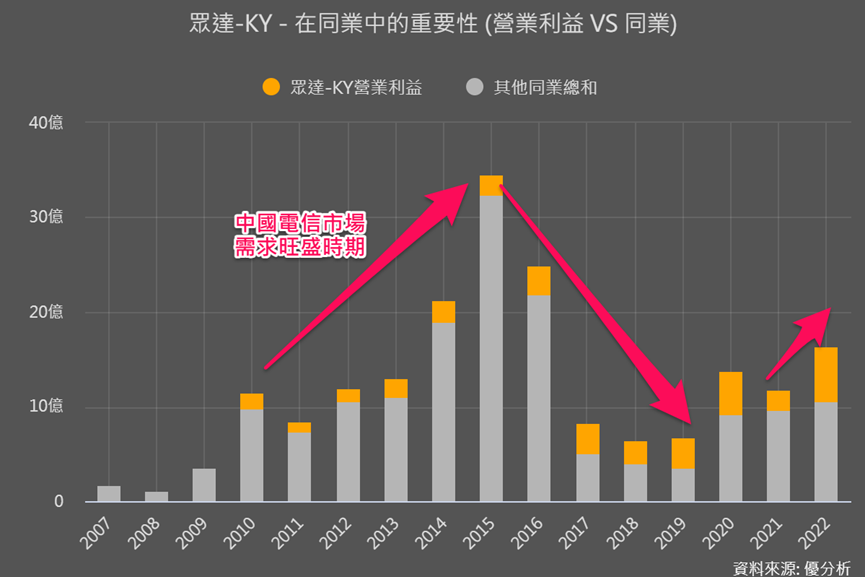

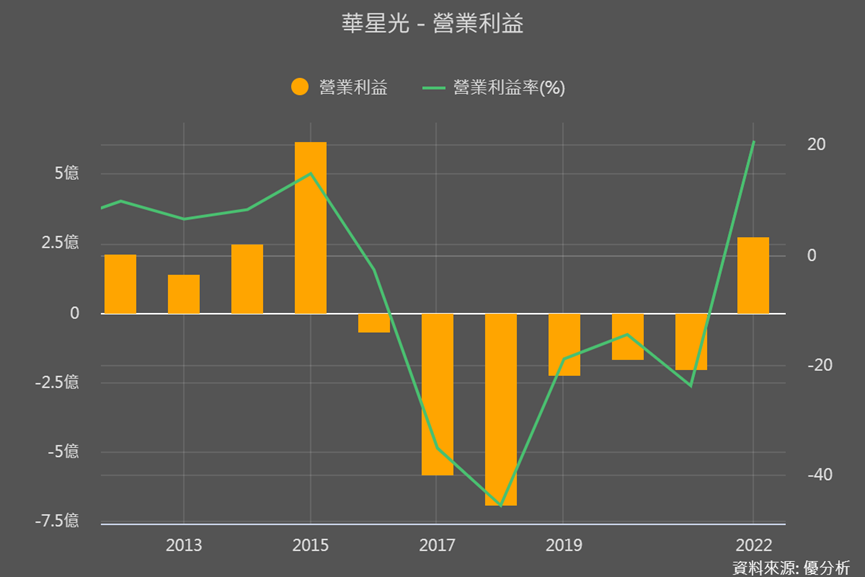

過去中國電信市場是引領光通訊台廠成長的主要應用領域,但因競爭激烈、供過於求,下圖可以看到2015年中國光纖到戶政策陸續結束後,整體產業營業利益下滑的很快速。

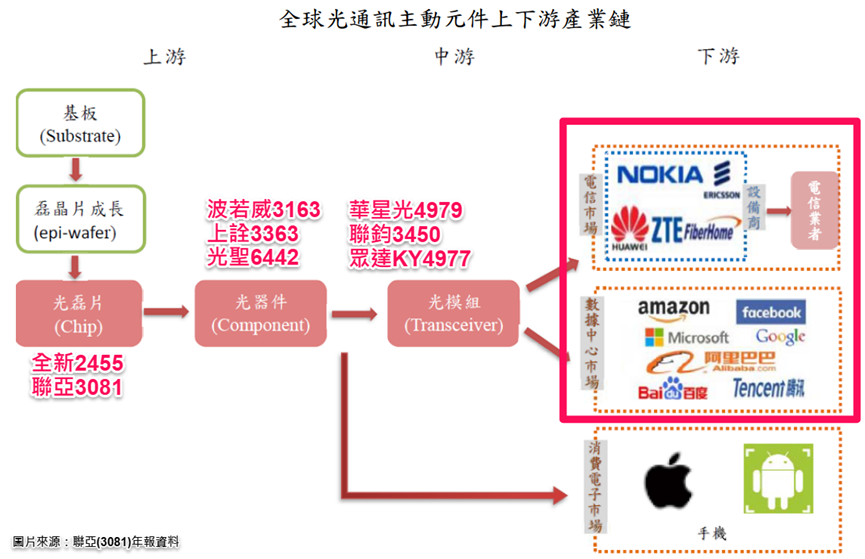

相關個股:眾達KY(4977-TW)、華星光(4979-TW)、聯鈞(3450-TW)、前鼎(4908-TW)等。

台廠也開始積極調整營運方向、轉型供貨給北美資料中心/電信客戶為主。

隨著全球資料傳輸量快速增加,除了建置資料中心與採購伺服器,升級周邊零組件也很重要,因為只有周邊的傳輸速率一起提升,才能真的加快整體資料處理速度。

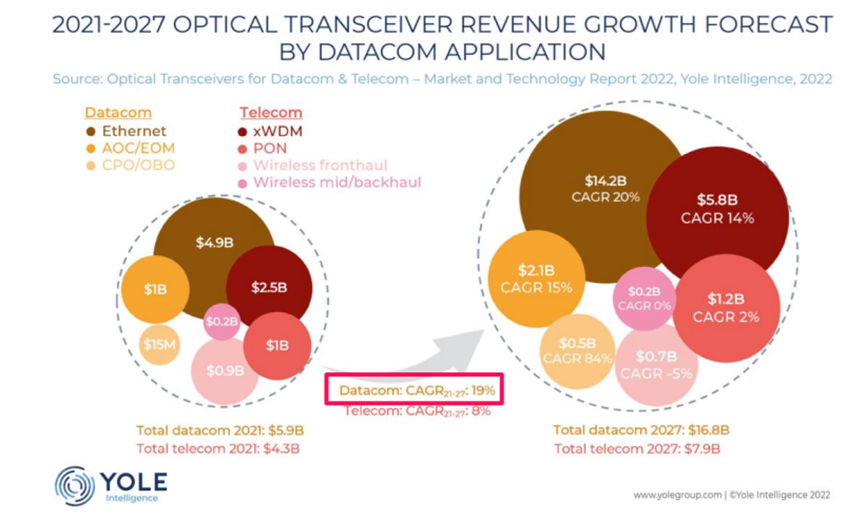

也因此光通訊被看好在資料中心應用領域中,2021-2027年複合成長率高達19%,明顯優於電信市場的8%。上圖也能看到2022年,光通訊台廠整體營業利益有開始上升,正是因為資料中心升級需所帶動。

光收發模組規格升級易帶動業者成長

台廠的光通訊產品到底是什麼?

光通訊利用光纖進行有線信號傳輸的過程,由光纖、雷射驅動 IC、雷射二極體、檢光二極體、接收放大 IC等等元件組成的光收發模組,作為終端設備與光纖間的橋樑,進行光子、電子訊號轉換的工作,可以說是最重要的裝置。

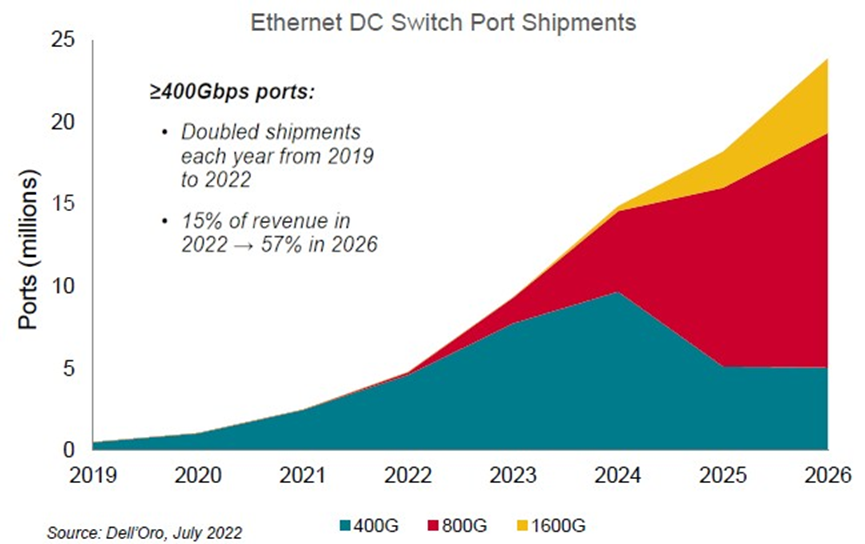

在網路架構中,每個節點、路由器或交換器都會需要用到光收發模組。原本光收發模組主流傳輸規格為 100G,隨資料中心架構進展到400G,接下來還會往800G升級發展。

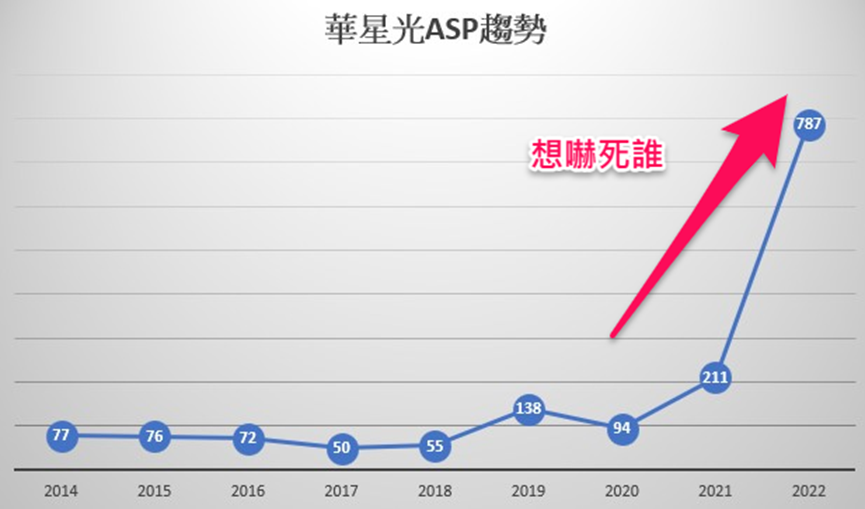

2022年華星光光收發模組產品成功從100G轉到出貨400G,下圖可以看到產品的平均單價(ASP)大增,顯所見產品升級為營運提升有很大的助益。

所以小結目前光通訊業者營運觀察重點:資料中心業者比重、北美營收比重、400G出貨實績,以及往800G的發展進度。

接下來我們進一步了解,AI延伸的問題與對光通訊產業的影響!

AI發展越快,共同封裝光學(CPO)需求越大

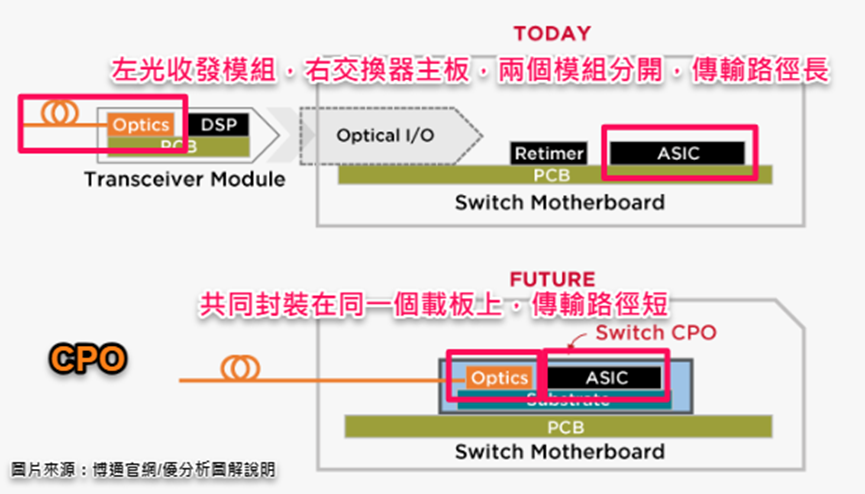

光收發模組是透過光纖傳送到資料中心的各種設備(交換器/伺服器)做連結,但光收發模組中的光學晶片,與做運算的電子晶片各自封裝在PCB上,由於組件分散、中間傳輸路徑大,會有延遲、損耗大、體積大、組裝複雜、組裝成本增加等問題。

如今AI 時代來臨,未來數據量更是巨幅成長,數據處理速度和效能需求都要再提高,過去光電分裝所造成的延遲和耗損的問題會被更放大!因此需要有更快度資料傳輸速度來提升算力!提升算力其實可以用增加設備來達成,但這又可是又延伸更耗能、耗電的麻煩!

之前文章也提過,各地政府將更嚴格地審查大型資料中心的資源消耗,所以在增加傳輸效率的同時,如何同時兼顧省電、省成本,來讓整體資料中心運行達到最佳平衡,正是在這情境需求下,CPO技術與商機出現!

目前尚在發展中的共同封裝光學元件(CPO,Co-packaged Optics))技術,被認為是傳輸規格進展到800G以上的關鍵技術!

共同封裝光學CPO ,是透過把光路微縮到矽晶片上的矽光子(Silicon Photonics)技術,將光學晶片和交換器矽晶片整合並封裝在一起,進一步縮小了光電元件的體積,減少了資料傳輸路徑和訊號延遲,提高了AI伺服器的處理速度,同時也降低了能耗和成本。

目前CPO光電封裝技術,多以交換器(switch)來做為主要產品應用與討論,下圖可以看到相關場景為光收發模組縮小、共同封裝放在交換器晶片載板上。

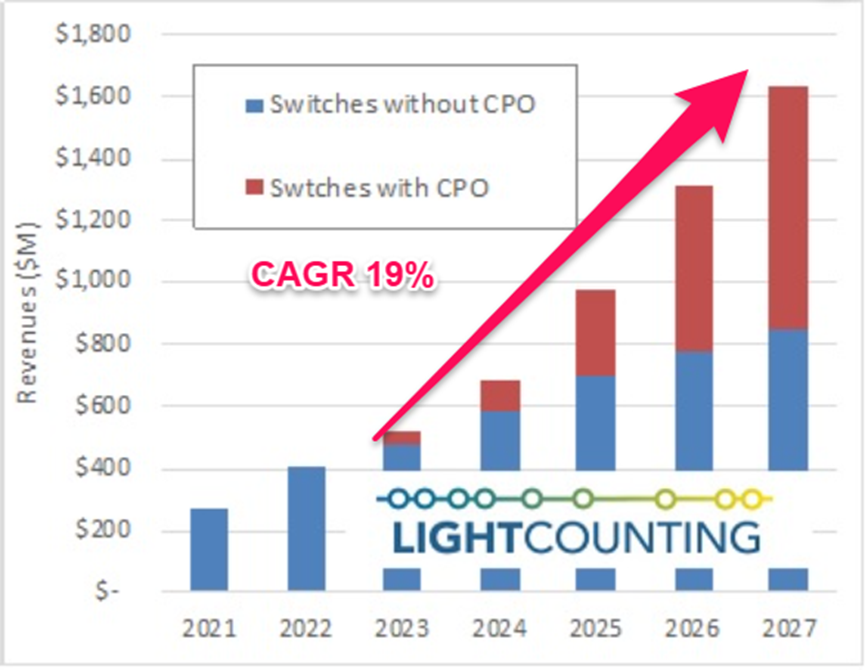

矽光子CPO被認為在2026年有機會進入需求最大的資料中心市場,隨著AI發展越快,CPO導入應用會越快!另根據Lightcounting調研預估,2022-2027年採用CPO封裝的交換器將以平均19%的速度成長。

對光通訊產業、台廠有什麼影響?

根據思科(Cisco)表示,因為CPO是新興技術,尚無標準化,也沒有一定的主導者!

而目前因為產品是將光收發模組封裝到交換器裡面,所以現在傾向由交換器廠商來主導,其他光通訊供應鏈則圍繞交換器廠做開發。

CPO交換器甚至被認為會導致光通訊光收發模組廠、從一階供應商降至二階,但未來會怎麼改變其實市場也不知道,我們只知道CPO趨勢下、如果純做組裝的話容易被取代,所以要注意產業鏈中業者扮演的腳色與變化。

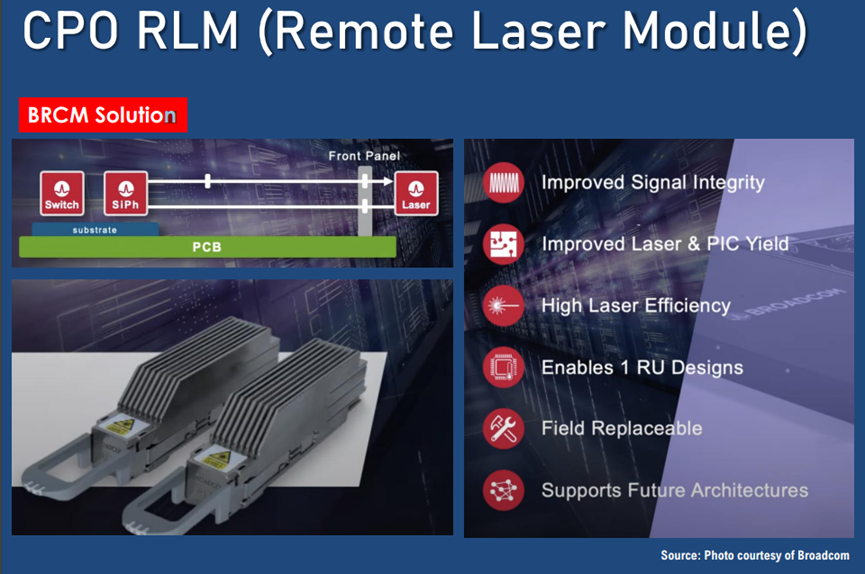

也因為產業隨技術變遷,處於中游的光收發模組廠會需要積極和交換器廠合作CPO轉型,像是除了組裝、也有在眾達-KY(4977)相關法說與年報就能看到其積極朝CPO方向發展。

眾達更與美國交換器IC設計龍頭博通(Broadcom)合作開發CPO遠端雷射模組(RLM),眾達負責外部光源(ELS)並生產光通訊模組,預計2025年進入量產。

另外位於中上游的波若威(3163-TW)和上詮(3363-TW)主要提供光收發主被動零組件,因為需求仍在、影響風險小,但也需要積極與IC廠共同開發CPO,為的也是隨著新技術高速成長,產品有望受升級或更新趨勢所帶動。

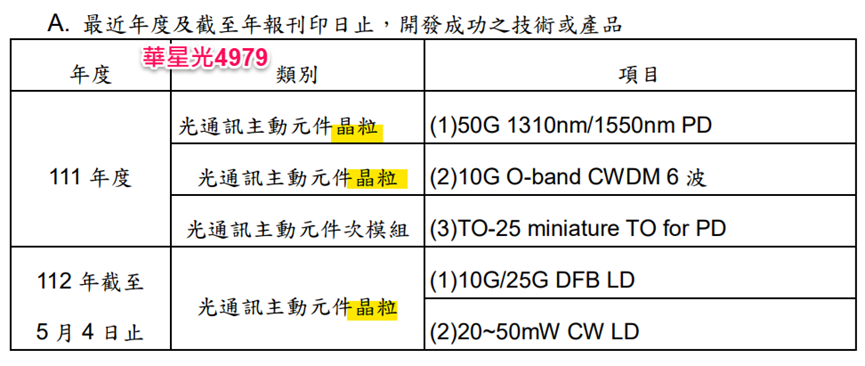

至於更上游的磊晶片、晶粒等,受影響更有限,且受惠當前資料中心規格升級趨勢明顯。其中磊晶片廠聯亞(3081-TW)營運受美國客戶布局800G產品有正向發展;華星光(4979-TW)400G產品出貨穩定,其營收主要業務雖也是光收發模組,但因擁有晶粒產能,屬於一條龍業者。

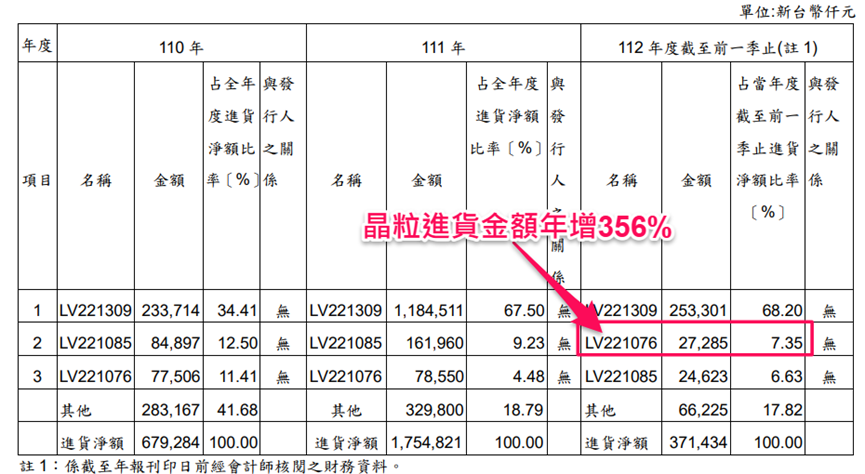

相對於光收發模組業務,從年報也能看到華星光開發重點在晶粒,且晶粒在今年首季進貨金額更年增高達356%!

最後我們須注意,CPO技術仍處於發展初期,目前還缺乏明確的實績或明顯的產業進展,市場預估2025-2026年才會有初步放量。

過去華星光的產品打入北美資料中心的成功案例雖然帶動了股價的上升,但真正成功(大飆)是在400G產品大規模出貨、2023年營收年增率高達100%以上時才展現出來。因此,對布局和IC廠合作CPO的光通訊業者,有興趣的投資者應觀察相關訂單進度。

優分析後續也會持續追蹤收集相關資訊,來繼續探討CPO技術對是否能夠帶動台灣光通訊產業針對新技術進行重新設計、並帶來整體更新趨勢,或者有無導致台廠某些部分被取代或轉為弱勢等議題。