2024年3月25日,撰文者:林區

搭好我是林區。

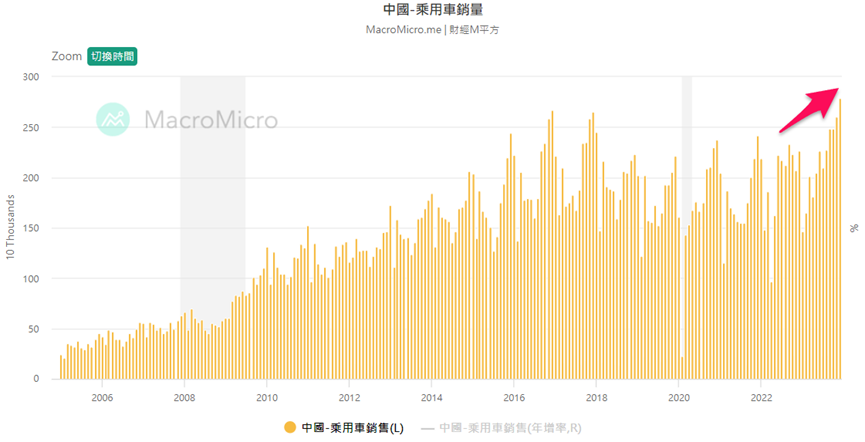

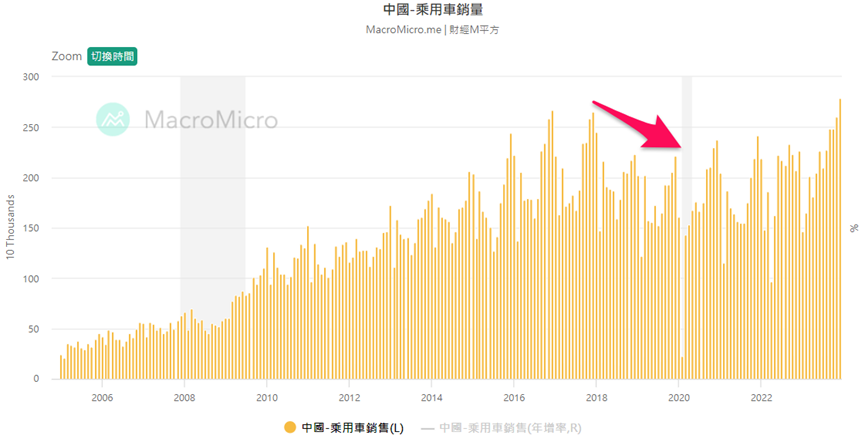

這是中國整體汽車總銷售量,很明顯從去年開始,需求已經重回成長軌道,並創下新高。

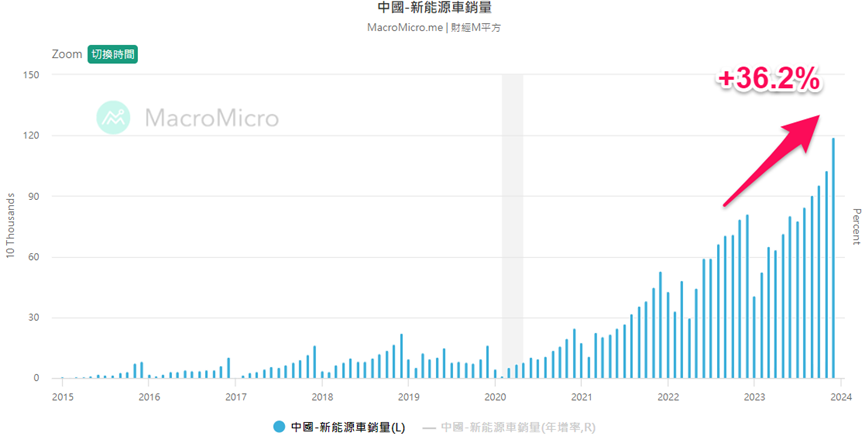

其中,電動車成長性非常強勁,根據乘聯會統計,2023年中國電動車銷量成長了36.2%。

電動車銷量,已經佔到整體汽車銷量的35.7%,每賣100台車,有35台是電動車。

如此強烈的趨勢,有哪間公司完全受惠此成長性呢,就是本文要討論的重點。

根據過去經驗,汽車行業有一個特性,就是循環週期非常的長,當產業衰退時,可能長達三五年,但若回到成長循環時,也能成長五年以上,背後原因等等告訴你。

自主品牌與合資品牌

在進入正題之前,我們要先建立一點背景知識,幫助你認識中國汽車市場。

中國汽車市場主要由『自主品牌』及『合資品牌』所佔據。

自主品牌就是由中國內資企業獨立運營的汽車製造商,比如比亞迪、吉利、長城等等都是。

而合資品牌就是像上汽大眾、廣汽豐田,北京奔馳等等,從名稱就可以看出,他們是由中國本土企業與國外的汽車製造商合資成立的。

過去因為賣的都是燃油車,中國自主品牌很難做出差異化,而且跟合資品牌的車成本結構大致相同,沒有價格優勢。

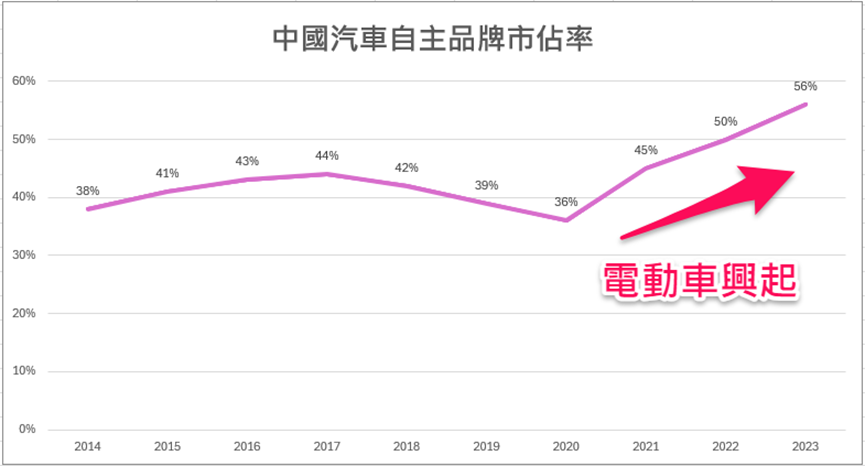

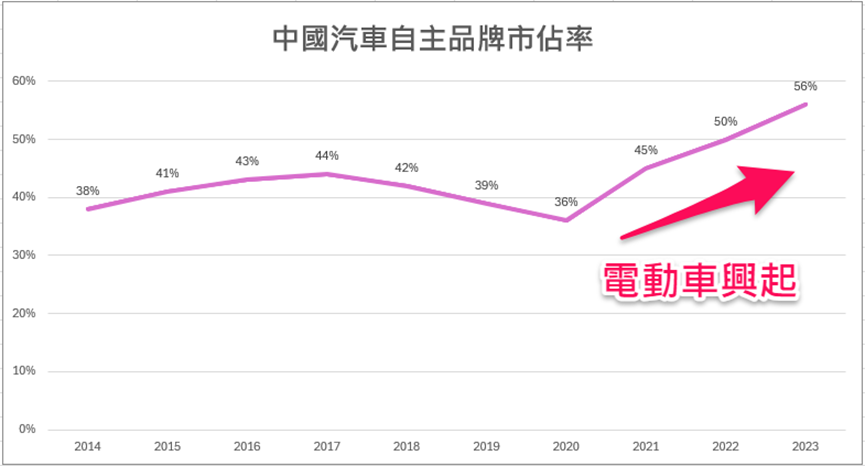

但隨著電動車的興起,局面開始改變,因為終於找到一個跟燃油車有差異性的產品了,自主品牌快速轉移戰場,透過強調電動車與傳統燃油車之間的差異,最終吸引更多消費者購買。

電動車興起之後,2020年原本自主品牌市佔率是36%,3年後,也就是去年,自主品牌市佔率已經來到56%,成長速度之快。

而因為這個趨勢受惠的公司,第一大的汽車連接器廠:胡連(6279-TW),就是接下來要討論的內容。

過去為何衰退?

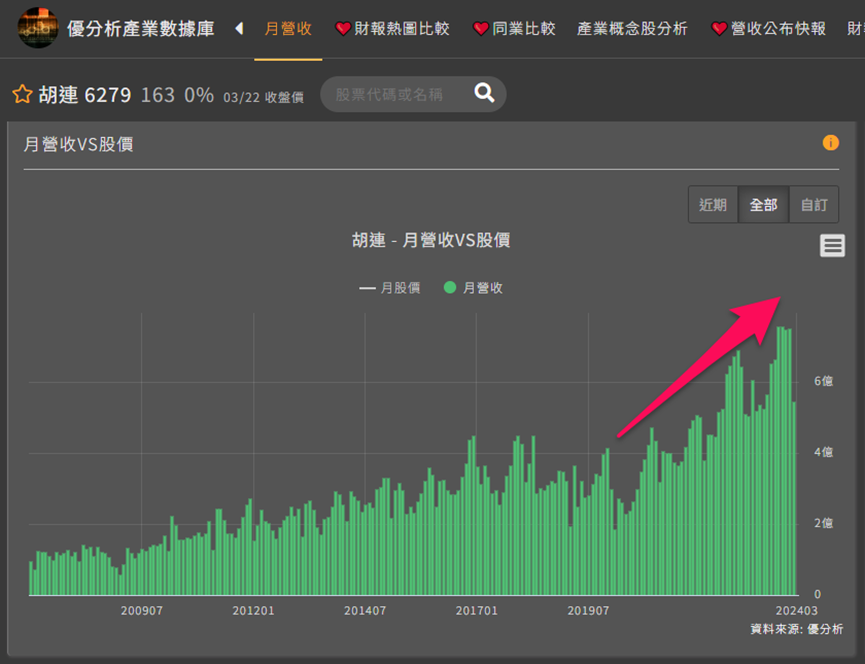

胡連目前營收,大約有78%來自中國。

主要生產的就是畫面上這些產品,包含各種車用端子、護套、保險絲盒....等等。

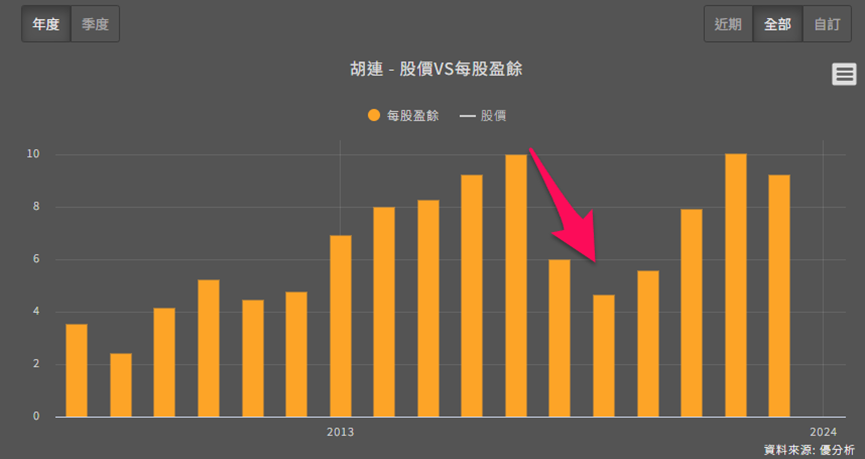

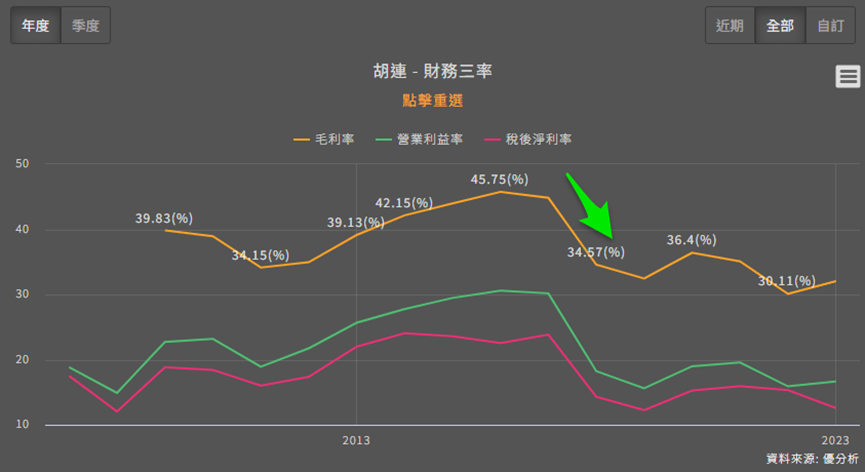

但你翻開過去EPS表現,會發現公司在2018年後獲利大幅下滑,直到2022年才回到過去高點。

是什麼原因咧?

這是因為中國汽車銷量在2018年觸頂,開始下滑,讓胡連營運大受打擊。

再加上當時又遇到銅價大漲,一個連接器的成本,銅大概佔其中40%,比重非常高。

因為車廠賣不好,胡連營運規模下降,再加上銅價成本大漲,客戶要求你一起『共體時堅』,多出來的成本根本無法轉嫁出去,只能默默吞下。

營收衰退,加上毛利率從44%掉到34%,就是公司獲利大幅衰退的主要原因。

想要改變這個狀況,要有2個條件,第一是需求更強勁,因為營收規模更大,規模經濟效應強,才能降低平均生產成本。第二則是銅價要下降到過去水準。

但這2個都是公司無法控制的外部狀況,公司能努力的是朝更少競爭對手的高階連接器去發展,以求提高營收及毛利率。

轉機出現

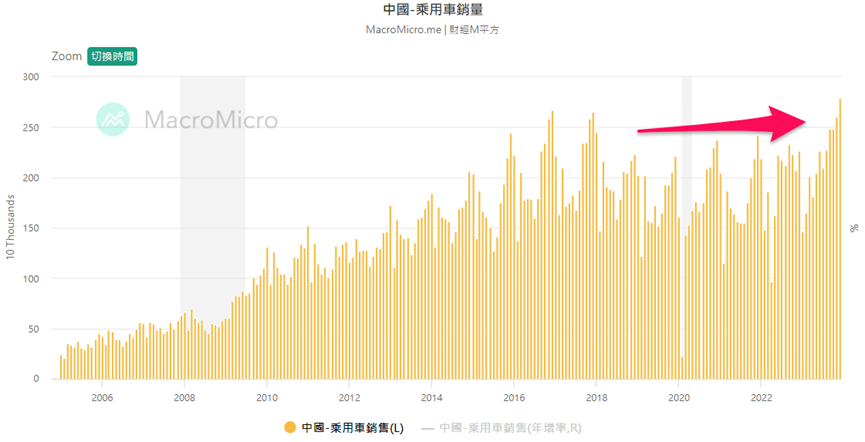

其實從整體來看,中國汽車銷量從2019年開始,幾乎是停滯的。

但很奇怪的是,胡連營收竟然還能成長。

而原因就是前面提到的,因為電動車堀起,自主品牌找到一個差異化產品,就有了成長動能。

胡連的客戶,大部分就是這些自主品牌,當他們找到方法開始吃掉合資品牌的市佔率時,就帶動胡連大幅成長。

這就是胡連過去幾年來不斷成長的主要原因。

也是胡連股價比其他電動車概念股更強勁的原因,因為他的客戶銷售表現更好。

趨勢形成

中國汽車自主品牌的市佔率上升,可能已經演變成一股趨勢。

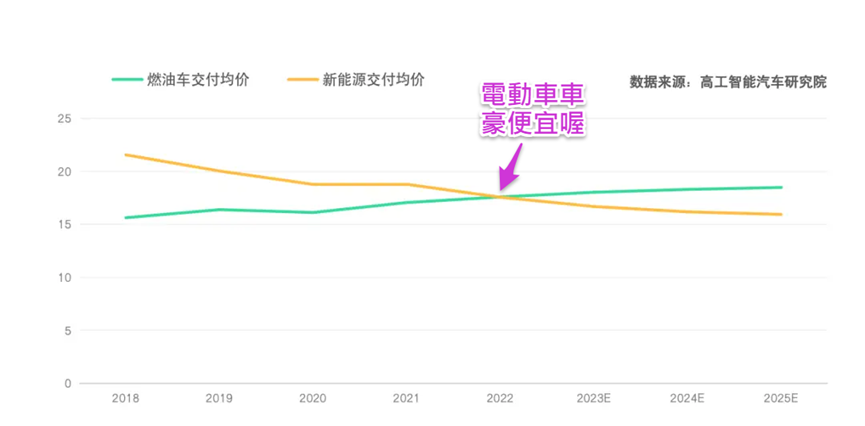

驅動力來自於這些自主品牌建立起的規模優勢所帶來的超低生產成本,他們在電動車的產能,已經遠大於合資品牌的電動車。

有了低成本優勢,使得電動車從2022年開始,售價已經低於燃油車,幾乎成為不可逆的趨勢,因為只要價格夠便宜,肯定能吸引到更多消費者,這就是大者恆大所帶來的優勢。

從銷量來看,統計去年1~11月,自主品牌已經拿下85%的電動車市場,前十大電動車品牌中,只剩2個是合資品牌。

(中國前十大電動車品牌:比亞迪、Tesla、廣汽埃安、吉利、上汽通用(合資品牌)、長安、理想、長城、蔚來、奇瑞)

跟上趨勢

隨著油轉電的大趨勢越來越強,胡連也非常積極跟上。

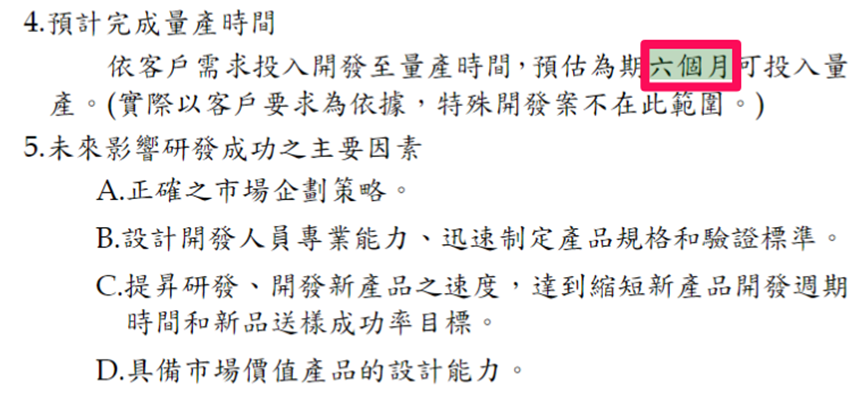

由於電動車的連接器跟燃油車不同,若要跟上趨勢,公司必須投入更多研發費用,之後才能供應新產品。

從去年來看,投入的研發金額比前年高出31%,也就是說,今年的新產品數量,可能比去年高出3成左右。

公司表示,一個新產品從客戶要求開發到投入量產,平均大約是6個月的時間。

因此到了下半年旺季,可能就會成為新成長動能。

這些新開發的產品只要推出,就會跟著該車款持續銷售,車廠幾乎不會更換零件供應商,因為在安全性的考量下,要是為了輕微的成本差異,冒險更換供應商的是非常不划算的。

而且汽車產業有個特性,汽車款式銷售週期非常長,上市之後可以賣很多年,即使後來不是主打的款式,但因為消費者都還在開這款車,還是必須持續生產零組件才能維修,這就確保了5~10年訂單。

這也是汽車產業每次循環都很長的主要原因,因為汽車款式銷售週期很長,訂單持續性也很長,只要產業迎來成長期,就可以在這段期間內不斷疊加訂單,持續成長好幾年。

中國電動車太便宜

隨著中國在電動車領域不斷擴張產能,加上中國勞力成本相對低廉,跟歐美電動車生產成本的差距已越拉越大。

統計2023上半年,一台中國純電車的平均售價為3.3萬美元,美國和歐洲平均各為7.29萬及7.17萬美元。中國純電動車價格是歐美的一半不到。

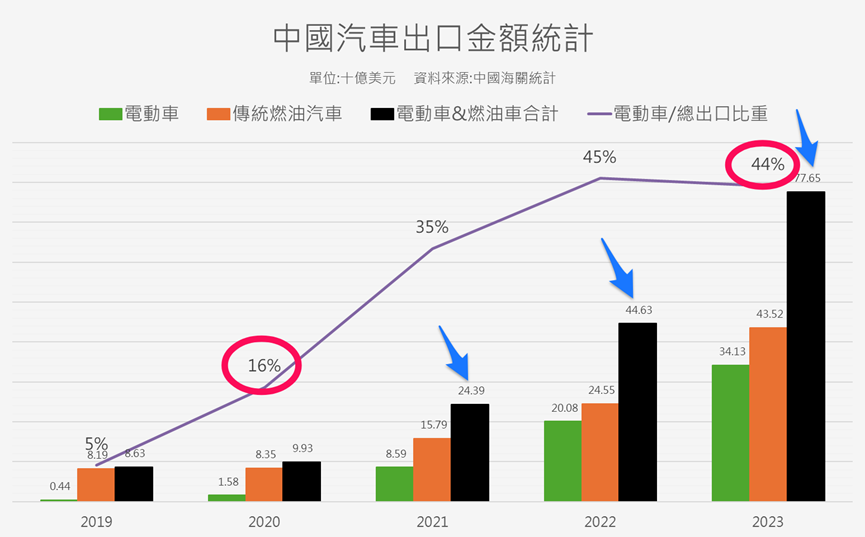

如此有競爭力的價格,讓中國電動車成功出口到國外市場,請看下圖黑色長條是中國汽車出口到國外的數量,從2020年開始不斷上升。

其中出口的電動車的佔比也越來越大,原本每100台裡面只有16台電動車,到2023年已經有44台都是電動車。

身為中國最大車用連接器廠的胡連當然也能同步受惠此一趨勢。

即使目前從中國賣到歐洲的汽車要被課10%關稅,中國電動車在價格上仍然具有明顯優勢,讓歐洲的傳統汽車製造商難以匹敵。

面對這一挑戰,歐洲現在也在考慮提高對中國電動車的關稅,以保護本土產業。

不過中國的電動車品牌已經預見這一點,從去年開始,有更多中國車廠宣佈在多個國家建立汽車工廠,以規避將來可能提升的關稅。

例如中國出口量最大的奇瑞汽車去年表示,將投資4億美元在阿根廷建立工廠。現在也正在與義大利政府談判,打算要在當地製造汽車。如果談判成功,奇瑞將成為首批在歐洲有工廠的中國車商之一。

世界最大的電動車製造商比亞迪也已在泰國、巴西、匈牙利和烏茲別克建造汽車工廠。

但這部分因為跟各個國家政策有關,會有比較多不確定性,因為國家為了保護國內企業,還是有可能祭出更強硬的措施。

估值

成長性看起來好像不錯,是否已經反應股價上了呢,因為從股價走勢看來,胡連股價是在高檔水準,看起來好像很貴。

這個時候估值就能派上用場,我們可以試算看看胡連目前的股價,已經隱含多少的獲利成長率。

因為股價就是市場的看法總合,市場對這間公司EPS每年能成長幾趴的看法,會反應在股價上。

我們只要將市場認為的EPS成長率%數算出來,就可以判斷市場是否太低估胡連的成長性,比如算出來是0%成長率,代表市場認為胡連未來EPS都不會成長,那肯定太低估。

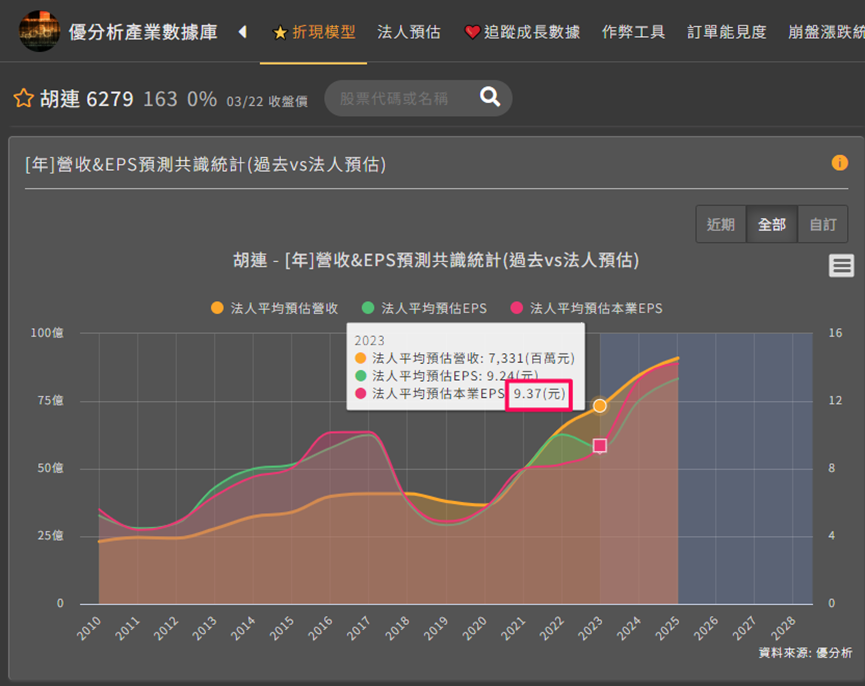

第一格我們輸入去年EPS,下面圖表可以查到是9.37元。

第二格是未來5年的成長率,先隨便填一個數字,比如10,後面再回來調。

第三格是未來第6~10年的成長率,這格可以填入2,保守假設未來只能跟著GDP成長率就好。

第四五格過去影片都有教過,填法比較固定,就不多做解釋,直接填入10跟2。

按下計算後最右下角表格的股票價值是166,我們目標是要調整第二格的數字,使股票價值對齊最新股價。

因此調到9,股票價值變159元,OK最新收盤價很接近。

這樣就計算完畢了,代表目前市場認為胡連的EPS,未來5年將以每年9%的速度成長下去。

胡連EPS每年會成長9%,就是市場現在的看法。

市場有沒有太低估,我們可以跟一些數據做比較。

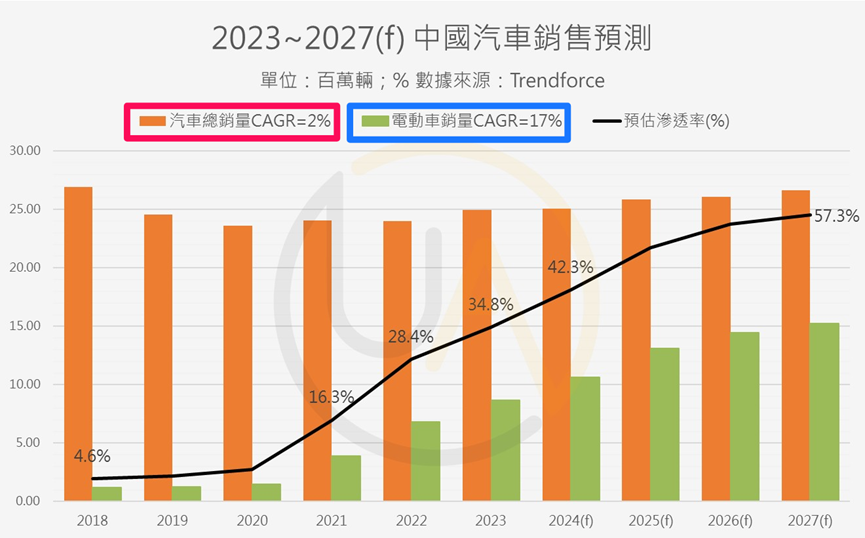

根據Trendforce預估,中國整體汽車銷售量成長率是2%,電動車則是17%。

胡連應該不太可能低於每年2%,因為汽車銷售量每年都會成長2%。

假如胡連可以藉由不斷投入研發,切入更多新車款,就有機會靠近每年電動車成長率,甚至胡連做的好,還有機會超過這個%數。

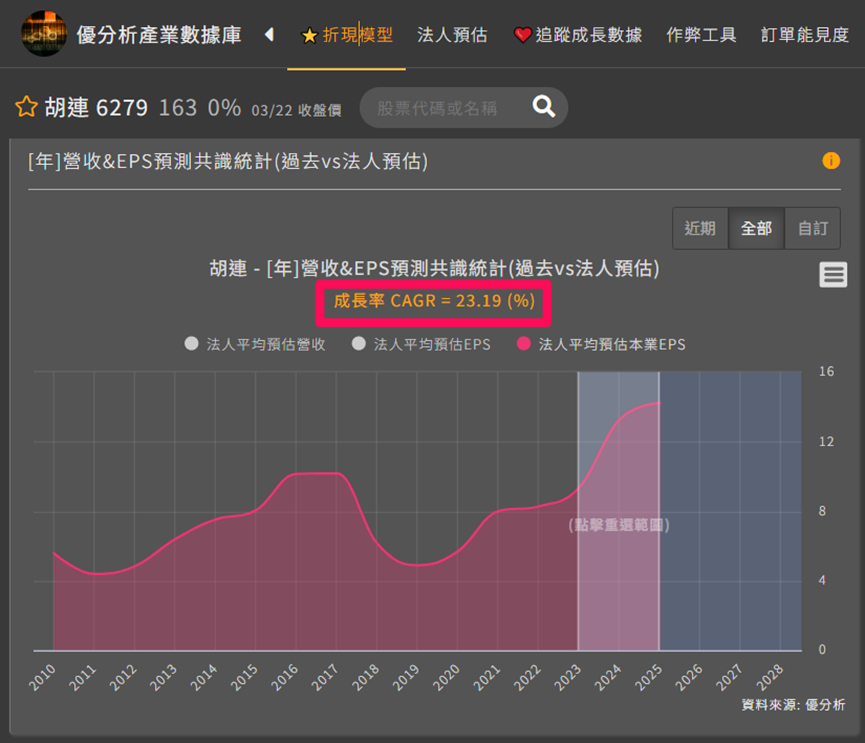

根據優分析統計法人預估的平均值,2023~25年,本業EPS成長率將會有23%左右。

用幾個數據比較之後,胡連有沒有低估,低估多少,應該就蠻清楚了。

總結

胡連過去衰退,是因為中國汽車銷量下滑,且銅價大漲,加上自主品牌跟合資品牌的車相比並沒有優勢。

但從2020年開始,因為電動車堀起,自主品牌找到新的成長動能,開始搶食合資品牌的市場,市佔率不斷突破。

而因為產能規模已經建立起來,自主品牌電動車的生產成本甚至比燃油車便宜,在售價更低廉的情況下,這個銷售趨勢可能很難被逆轉。

胡連的主要客戶就是這些自主品牌,因此受惠這個大趨勢,跟客戶一起成長。公司也加大研發投入,不斷切入新客戶及新車款,去年投入的研發費比前年高出30%。

更重要的是,因為汽車產業的特殊性,當你打入一個車款後,只要這個車款還在銷售,訂單甚至可以長達5~10年之久,在產業成長情境下,訂單就有機會不斷疊加式成長。

隨著中國電動車越來越便宜,越來越受到國外市場歡迎,比如歐洲,因為價格只有不到一半而已,目前中國出口的汽車中,已經有44%是電動車,雖然這部分會因為政策有很多不確定性,但要是能帶來成長,都算是驚喜。

但最後你還是必須用估值,來判斷現在股價有沒有低估的狀況,假如已經完全反應上述成長性,你還買進,長期下來的報酬率會很低,先把股價隱含多少獲利成長率算出來,再跟一些預估成長數據做比較,就很容易看出有沒有被低估了。

歡迎觀看影片版本,內有實際操作示範