台聚(1304-TW)身為台灣知名的石化集團,近年來面臨EVA產線稼動率下滑以及虧損的挑戰。2024年第三季營收較去年同期衰退4.4%,毛利率更下滑至2.39%,面臨嚴峻的營運壓力。全球石化產業供需失衡,加上中國大陸太陽能產業的政策變動,都對台聚(1304-TW)的營運造成壓力。

為了解決困境,台聚(1304-TW)積極開發差異化EVA產品,期望提升獲利能力,這種策略能否成功,以及可能面臨的挑戰,成為市場關注的焦點。

(資料來源:優分析產業資料庫)

台聚:台灣石化集團龍頭

台聚成立於1965年,是台灣第二大的石化集團,主要生產乙烯醋酸乙烯酯共聚合物樹脂(EVA Resin,用於發泡材料、熱熔膠和太陽能封裝膜等)等產品。

2024年前三季,台聚(1304-TW)的EVA產品銷售佔比分別為熱熔膠級33%、太陽能級30.8%及發泡級36.2%。

台聚(1304-TW)也透過子公司投資,與中國大陸的福建煉油化工公司合資成立福建古雷石化公司,雙方各持股50%,台聚(1304-TW)約持有古雷石化18%的股權。

然而,古雷石化的虧損也對台聚(1304-TW)的整體財務表現造成負面影響。

(資料來源:優分析產業資料庫)

EVA市場供需失衡:中國大陸產能大爆發

近年來,全球石化產業面臨嚴峻的供需失衡問題,特別是EVA產品。

中國大陸EVA新增產能快速增長,預計2025至2026年間還將新增279萬噸產能,使原本就供過於求的EVA市場雪上加霜,供應壓力持續加大。

台聚(1304-TW)坦言,全球石化業近年產能嚴重擴張,研究機構預估至2028年才有機會消化新增產能。

公司預期,近幾年PE產品市場將趨平緩,而EVA則看能否開發差異化產品,否則將面臨嚴峻挑戰。

(資料來源:優分析產業資料庫)

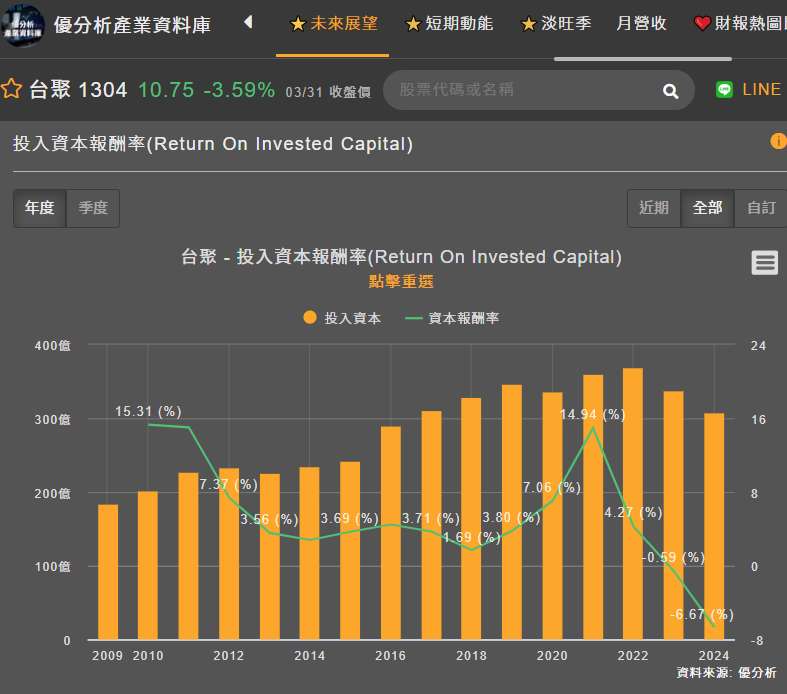

稼動率探底:台聚營運陷虧損

受到石化產業供需失衡影響,2024年台聚(1304-TW)的EVA產品線稼動率僅83%,相較以往的全產全銷明顯降溫,並首度出現虧損。

2024年第三季度,台聚(1304-TW)營收為129.6億元,不僅季減4.1%,更較去年同期衰退4.4%,主要原因是HDPE、LLDPE需求疲軟,以及EVA報價下跌。

毛利率下滑至2.39%,環比下降5.85個百分點、同比下降7.99個百分點,顯示獲利能力明顯下滑。

稅後淨損6.6億元,EPS為-0.62元,主要受到原料乙烯價格高漲及古雷石化的虧損影響。

(資料來源:優分析產業資料庫)

差異化突圍:台聚的轉型策略

面對嚴峻的市場挑戰,台聚(1304-TW)積極尋求轉型,將產品差異化視為關鍵策略。

公司計劃擴大EVA在熱熔膠、發泡材料等高值化領域的應用,並積極推動新產品CBC(應用於淨水除菌領域),拓展新的市場。

台聚(1304-TW)表示,因應美國對中國大陸太陽能業者的制裁,中國大陸太陽能業者轉赴越南、泰國、印尼等地設廠,加上印度光伏產業的興起,未來太陽能級EVA將以非中國大陸地區為銷售主力。目前,中國大陸市場營收佔比已從過往7成降至3成。

為此,公司積極開發差異化EVA產品,2024年差異化產品佔營收比重約9%,2025年目標要提升至20%。

儘管短期內EVA市場仍面臨供過於求的壓力,但若台聚(1304-TW)能持續在產品差異化和新技術開發上取得進展,仍有機會在長期競爭中脫穎而出。