經營丁丁藥局的諾貝兒(6844-TW)準備要上櫃了,這是公司創業以來的大事件,也是股票投資人尋找題材的事件。可是為什麼已經上櫃多年的大樹藥局(6469-TW)股價卻一直跌。

難道說,比價效應是"往下比"。大家怕說,最後丁丁藥局上櫃的本益比,壓抑到大樹?還是說,大樹本身經營上有什麼問題?

應該不是"往下比"的問題,因為諾貝兒的本益比也很高,去年前三季合計才賺5.13元,近四季合計也不過7.65元,218元的興櫃股價也不便宜。

不過,大樹的成長隱憂其實早有跡象。

法人早已集體調降評等

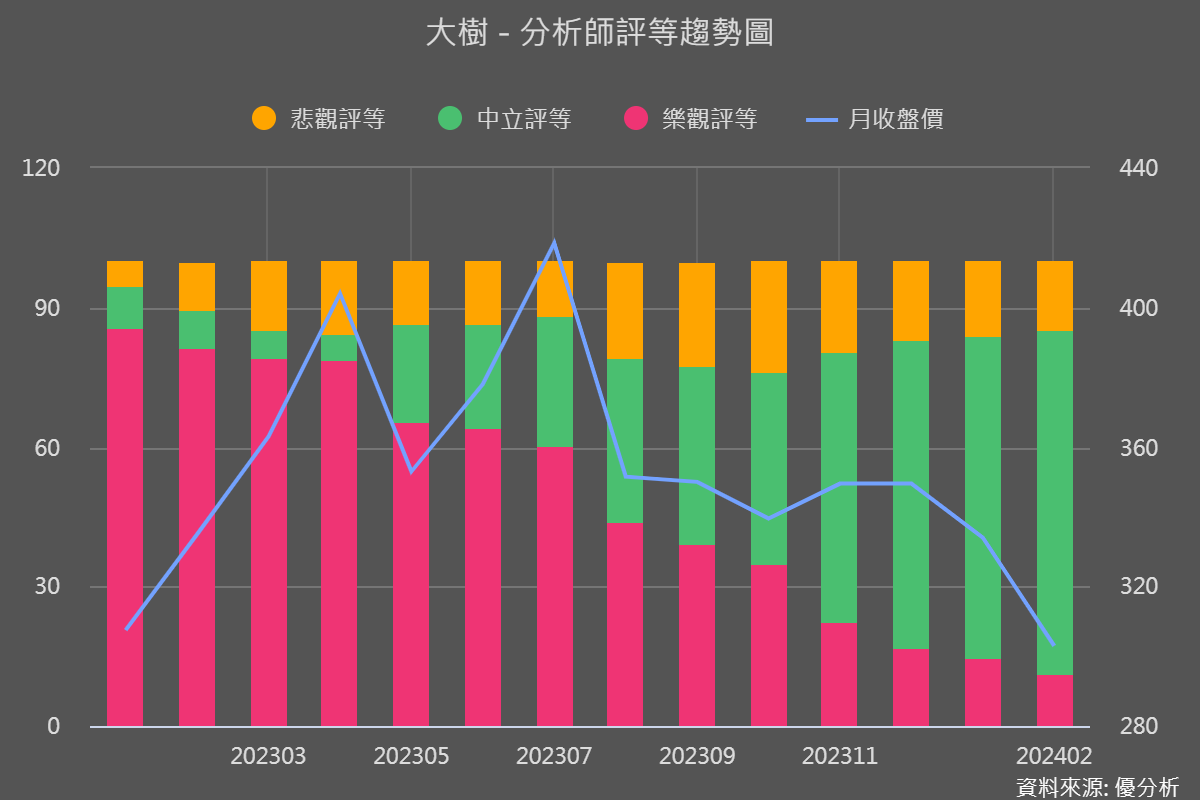

從去年5月開始,法人的評等就已經明顯惡化,後來逐漸變成一股趨勢,這是根據優分析所統計的11家法人資料。我們在課程中教過,如果你看到法人預估的EPS成長率很高,但是評等上卻不斷惡化,像是大樹(6469-TW)這樣(下圖),你大概就可以猜到,「EPS成長率下修」的機率開始升高。

背後原因已經寫過了,可以參考這篇解釋外資降評的主因:大樹(6469)遭到亞系外資降評,理由是.......

法人在估計EPS的時候很保守,沒有很強烈的證據時不太會去改變預估值,但若開始認為這個預估可能是高估的時候(卻還缺乏有力證據),就會率先反應在評等上。

所以訣竅就是EPS成長率預估以及評等變化兩張圖表要一起看,都可以提早發現異常。

講回來大樹,隨著佑全藥局以及丁丁藥局都要上櫃,資訊會越來越透明,到底藥局產業競不競爭,投資市場即將見證連鎖藥局競爭的激烈程度。

不一定是利多。我們就來看看,連鎖藥局的市場狀況,結論是:機會真的很大,但是競爭激烈程度也正在白熱化。

應該是大樹(6469-TW)值得憂慮的地方。因為如果沒辦法如預期高成長的話,評價被下修也是合理的。

藥局不成長,但「連鎖藥局」會大成長

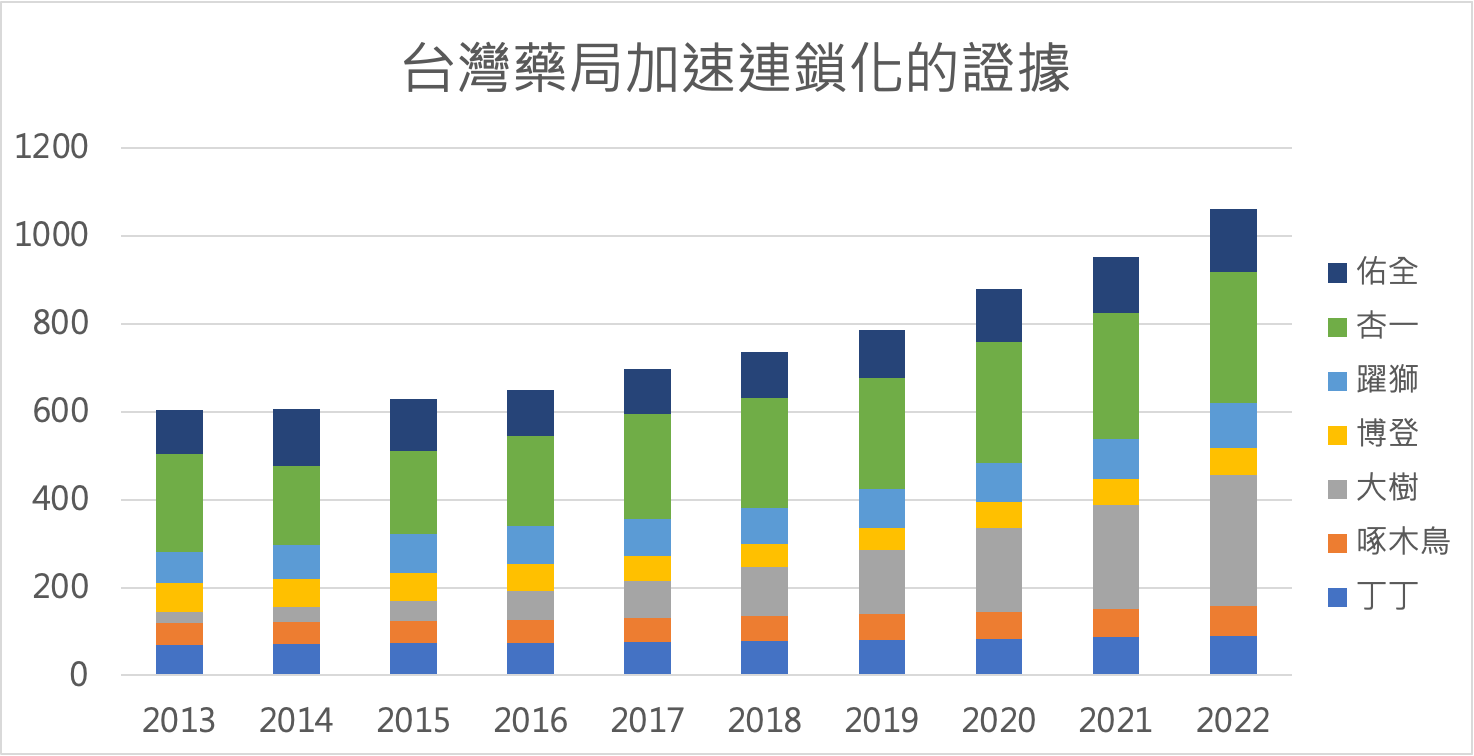

目前,財政部統計全台灣藥局數量已經比超商還要多(2023年=10,584家)。以密集度來看市場已經接近飽和,未來新增店數沒辦法在高速增長。

但是連鎖比率則會提高。被消滅的應該是傳統小藥局。

也就是說,未來大家比的是加盟招商能力。

根據大樹(6469-TW)管理階層的預測,雖然藥局總數不會增加太多,但是推估大約到了2032年,台灣藥局連鎖化的比率就會來到50%左右,「連鎖藥局」的總量會是現在的6倍。這個想法會過於樂觀嗎?應該不會,因為中國連鎖比率也都有50%以上。

成長,但競爭激烈

雖然營收展望確定會有,但獲利能不能如此高成長,則是個大問號。

#1 難以差異化,價格競爭激烈

首先,產品與服務的差異化不高,將導致價格競爭激烈。

消費者去連鎖藥局買藥的時候,會指定一定要去哪一家嗎?

應該大部分是不會,因此藥局要做出差異化十分困難。

當兩家不同的店都開在同一個社區,為了爭奪有限的客流量,在相同產品上,其價格競爭會是很激烈的。

而店租成本卻都在高漲,藥師的人力成本也是。

所以接下來講到第二個經營上的困難:人力取得與人力成本高漲。

#2 人事與租金成本高漲

藥局不像超商,只要會操作咖啡機跟結帳機台就可以了,你還要能回答客戶各種關於藥品的問題,因為將來台灣老年化之後,醫院會無法負荷,將變成「大病上醫院、小病上藥局」的型態。

問題在於,台灣有藥師牌照的人數本來就很有限,還要學習各種應對進退的銷售之道。

在人員與店面的品質難以維護下,展店太快反而會砸了招牌,但不快點展店又會被別人搶走商圈。

最後,只好忍痛分享獲利給藥師與房東。

這個現象已經在大樹(6469-TW)身上看到,上一次法說會當被問到展店速度時,管理階層表示要顧品質優先。

展店速度可能有時快、有時慢,他們需要不斷關注經營指標才能作決定。

具體一點來說,假如經營階層發現了展店速度過快了,導致經營數據獲利率上出了問題,可能就會先暫停整頓好再出發。

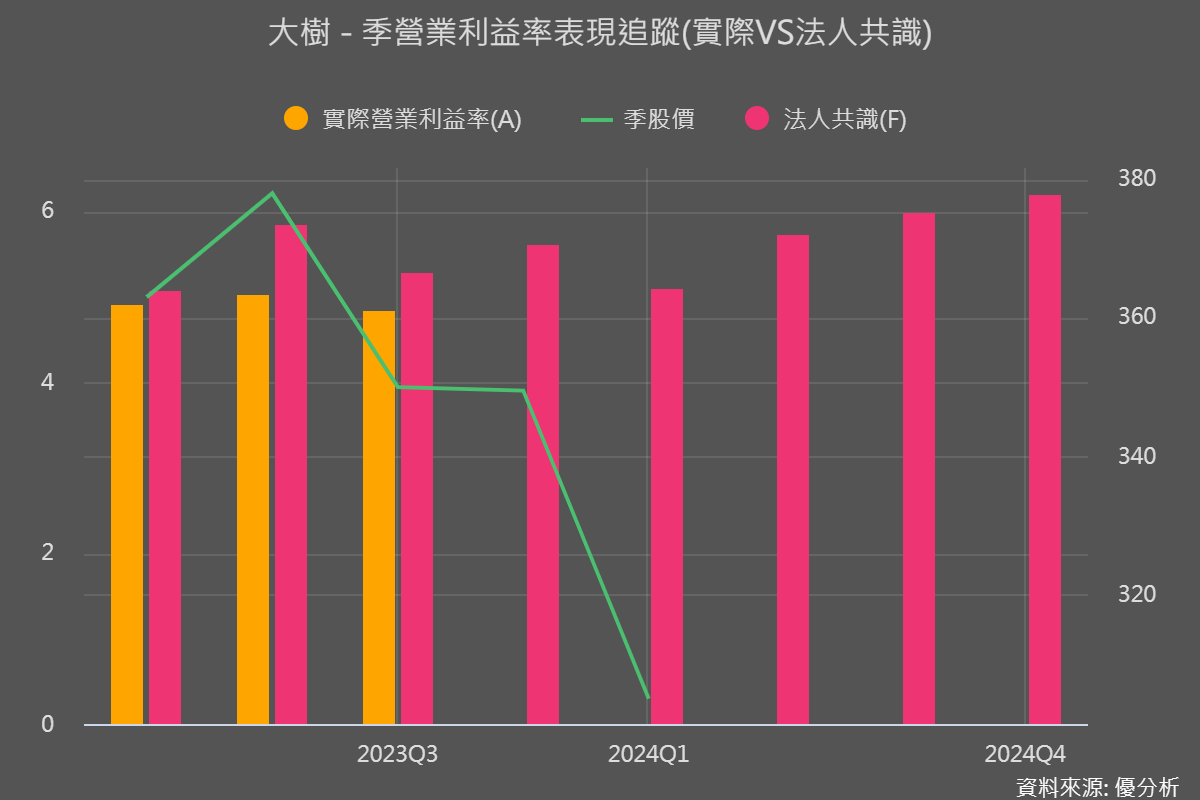

所以關注營業利益率指標是否優於法人預期,就是非常關鍵的工作。

因為營收的部分不用太關心,這個數字只要展店就會增加,增加太快若導致利潤率下滑,就已經足夠成為警訊,暗示未來公司可能會放慢速度,所以利潤率才是領先指標。

如下圖,其實大樹(6469-TW)早已從去年Q2之後,就已經出現不如預期的狀況。

極大的機會、伴隨著極高的風險

佑全藥局(6929-TW)有老牌製藥大廠生達(1720-TW)及優盛(4121-TW)作為靠山,如今丁丁藥局的諾貝兒(6844-TW)也加入了佳士達(2352-TW)戰隊,

只靠自己的大樹(6469-TW),若要長得像大樹一樣高,恐怕也難以避免一場爭奪戰。

但也不是沒有其他機會,別只把眼光放在藥局生意上,其實,這些連鎖藥局正在積極進攻美妝市場。

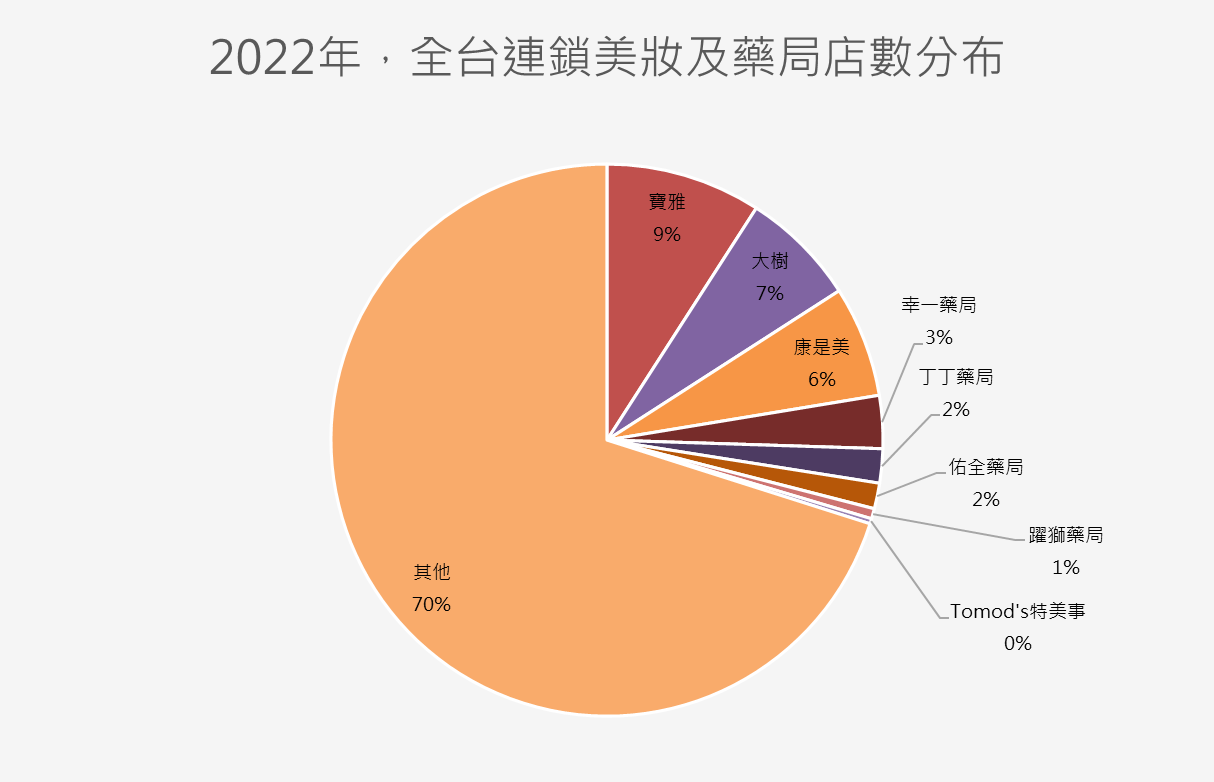

如下圖2022年的統計數字,如果把像是康是美/寶雅這種美妝/藥妝連鎖店也算進來,其實台灣有很多這種型態的服務還沒連鎖化,其實這個餅確實很大。很多企業都在搶這塊"連鎖比率提升"的商機。

像是寶雅就已經布局五金行的連鎖化的潛在市場,推出了「寶家」五金連鎖品牌。第二大的佑全藥局(6929-TW)旗下也有「札幌藥妝」品牌。

而大樹則更誇張了,除了引進日本品牌獨家銷售外,竟然連寵物市場都一起做了。

但別只看藥妝店被壓著打,屈臣氏挾帶著規模優勢也決定要反攻,正式加入戰局,開拓藥局的生意。

最後的結果不用懷疑,肯定是只有前兩名能賺錢,就跟統一超(2912-TW)與全家(5903-TW)一樣。

丁丁藥局簡介:

經營「丁丁連鎖藥局」的諾貝兒(6844-TW),2021年以146元登錄興櫃,去年讓佳士達(2352-TW)認股28.54%後,現在正準備要上櫃了。

諾貝兒(6844-TW)自1997年成立以來,以「丁丁連鎖藥妝/丁丁藥局」品牌在台灣市場耕耘,產品涵蓋藥品保健品、婦嬰用品、美妝用品及醫療用品等四大領域。品牌定位於提供商品品項齊全及專業諮詢服務,特別強調婦嬰用品及藥品保健品。目前,全台共有92家門市,分布在北區26家、中區27家、南區35家、花東3家及澎湖1家。