傳統上安控並不易受景氣波動影響,主要是因50-60%需求來自公共和政府基礎措施方面的應用,20-30%才來自於商業應用。

然而疫情期間出現超額下單,且2022下半年隨利率上升、通膨影響商業客戶對安防相關投資支出轉為保守,以及國際間戰費支出對政府預算的影響,這些都導致安防市場需求減緩。

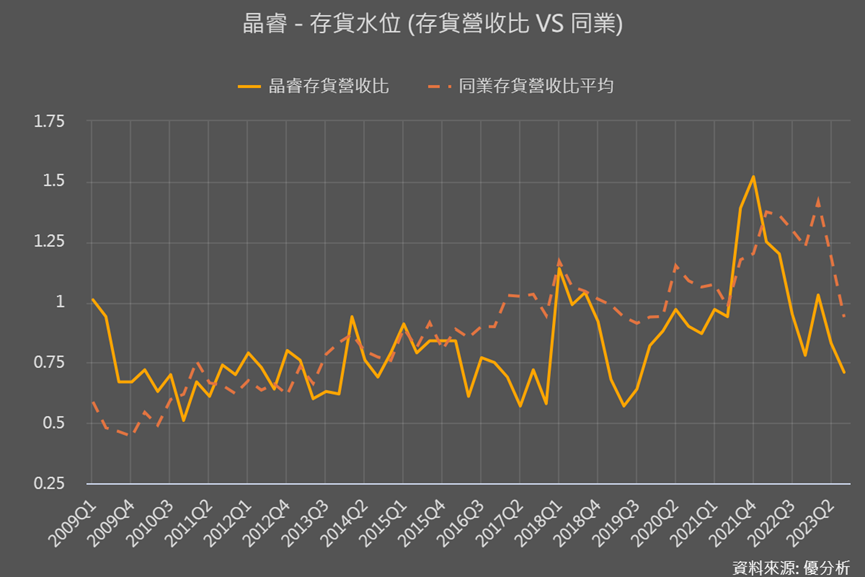

下圖看到存貨營收比,同業的平均存銷比處於相對較高的水平,表明市場還需要更多時間來消化這些存貨。

不過,台灣網路安全監控的龍頭廠晶睿(3454-TW)的存銷比則處於較低的位置,顯然銷貨速度比同業來的更快。

在進一步了解晶睿前,我們先來了解產業競爭情況。

NDDA轉單效益紅利持久嗎?

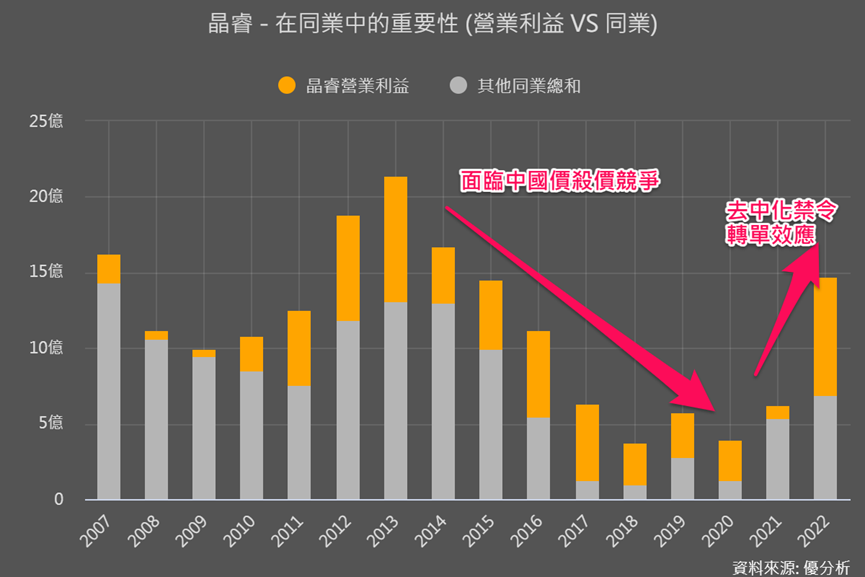

美國國防授權法(NDAA)的2019年版本生效後,禁止美國政府機關購買中國某些業者生產的安控影像監控設備和服務,被禁止的業者主要是安控龍頭廠海康威視、大華。

這引發一連串的安控市場去中國化效應,台廠因此有機會填補市場空缺,在經過發酵期與疫情嚴峻期後,帶動2022年台灣安控業者本業獲利明顯拉起。

然而這種受惠NDAA的轉單效益紅利,卻容易逐漸消逝。

因為即使禁了海康跟大華,後面還是有二三線的中國安控廠在積極爭取訂單,尤其這些業者即使沒有像海康跟大華有超大規模,但和台廠相比,在成本上還是有很大的優勢。

且這些中國廠還會透過透過建立海外生產據點(第三地出口),或貼牌洗產地等方式來規避禁令引發的去中國化。也就是說這個安控禁令其實很難完全防堵中國業者。此外,除了價格競爭很有優勢之外,中國廠也開始走向垂直整合的方式來擴大服務爭取客戶。

所以除了開頭說的台灣安防產業受到疫情期超額下單、通膨影響支出,整體安防市場需求減緩之外,原本受惠NDAA的轉單後續效益比想像中的還弱,可能也是這個產業需要面臨的嚴峻問題之一。

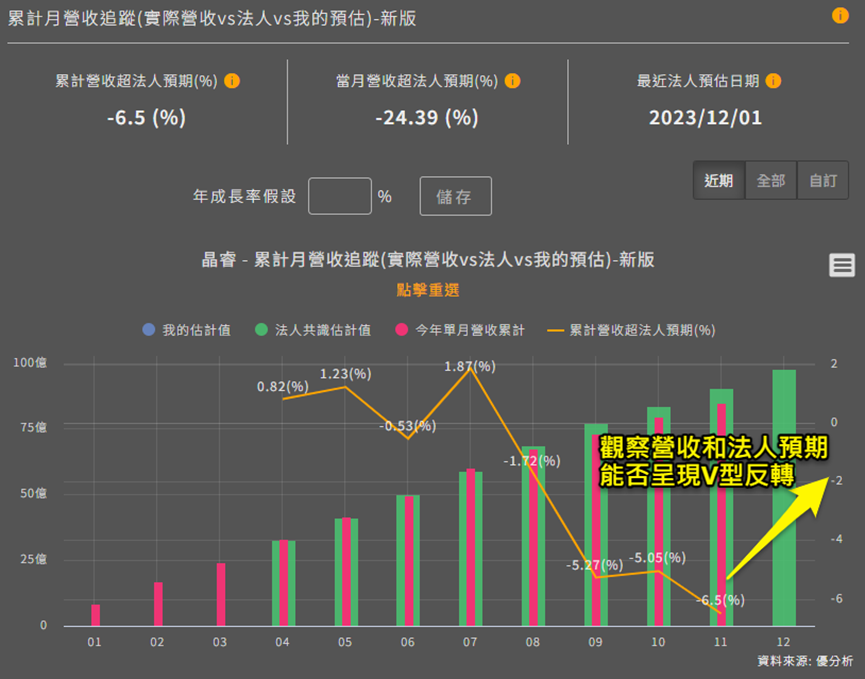

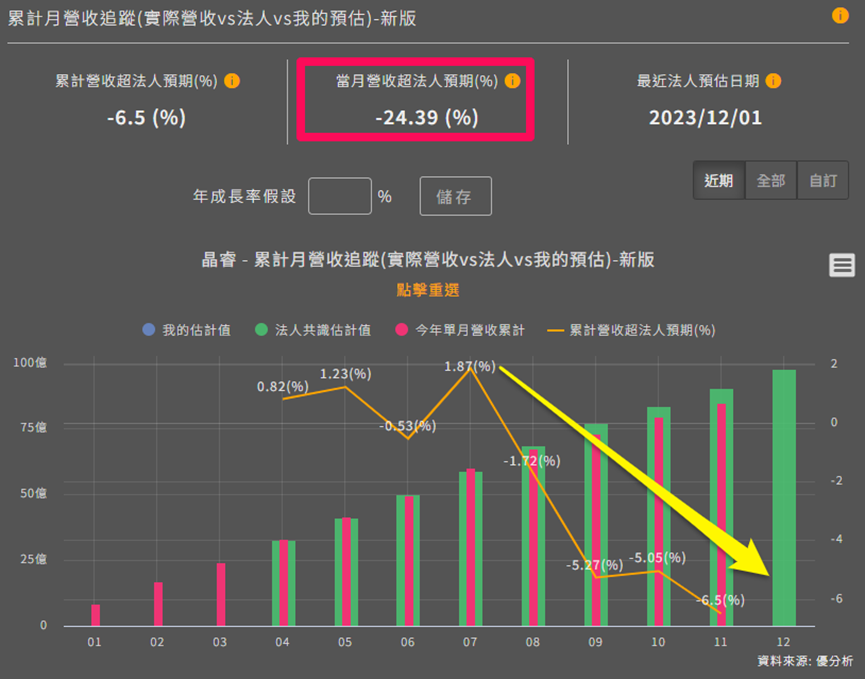

下圖能看到晶睿下半年營收明顯不如法人預期,尤其是11月營收大幅低於法人預期24.4%!

為了避免和中國廠在價格上持續惡性競爭,台灣安控業者除了硬體之外,也要從軟體方面著手,在AI、雲端及系統整合方面趨勢靠攏。

這樣講很攏統,我們以台灣安控業龍頭廠為例一起來看看。

代工比重雖提升,但營運效率也提升

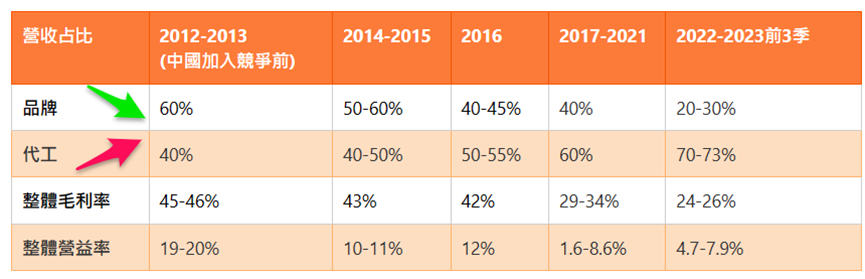

晶睿營收主要來自網路攝影機和影音伺服器,並擁有自有品牌,也有幫國外通訊大廠、電信業者代工。

銷售地區以歐美為主,相比過往美國營收占比約5成,NDAA的轉單效益帶動2022年開始已有7成營收來自於北美市場,主要就是接獲來自北美的晶睿接獲品牌廠的代工轉單;而代工比重持續增加,也是2023庫存水位相較同業較低的原因之一。

代工訂單的出貨量較大,但平均銷售價格(ASP)和毛利率通常低於自有品牌。下表可以看出晶睿代工、品牌,以及整體毛利率的變化。

雖然獲利率隨著代工比重逐年下降,如果用絕對金額來看的話,毛利和營業利益都是僅次於2022年,所以代工並沒有讓晶睿不好賺!

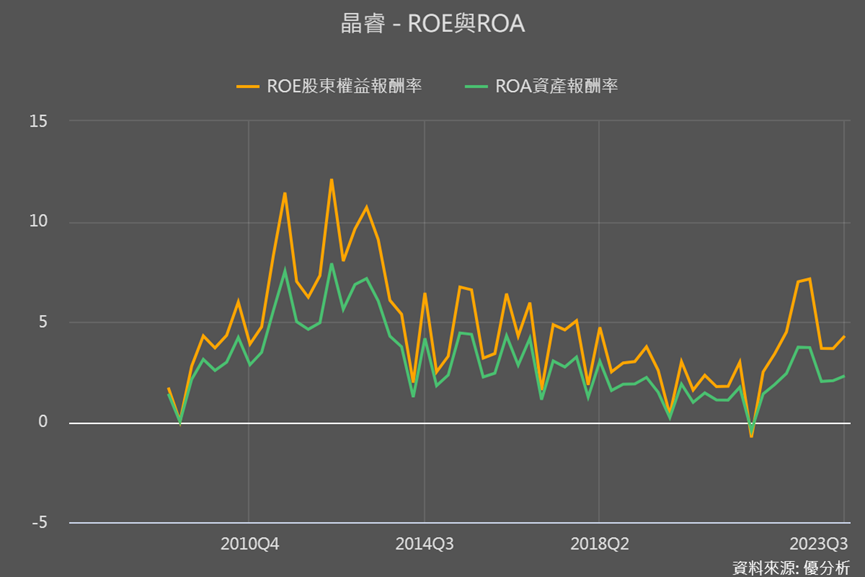

再從營運效率ROE來看的話,會發現營收較好的2022、2023年,經營效率確實是比以往更好!以投入資本報酬率的ROIC來看,也是這樣的走勢。

那接下來ROE/ROIC還有沒有持續提高的空間?

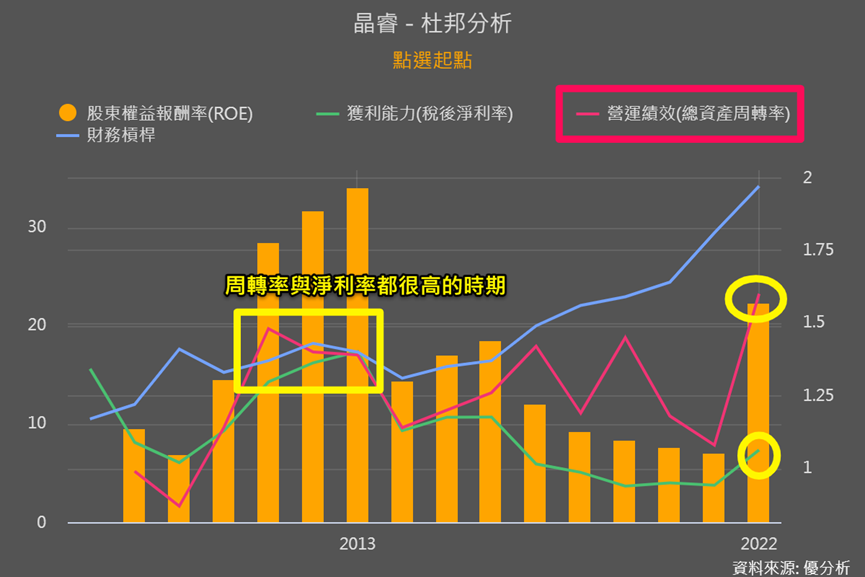

我們用杜邦分析圖表來分析出ROE提高,也就是經營效率提高的原因,一家公司要提高ROE,有三種方法:

-

提高利潤率(毛利率、淨利率)

-

提高營收(周轉率)

-

提高財務槓桿

尤其是前兩種的提高,未來成長比較會有持續性,畢竟財務槓桿無法一直提高下去!

從杜邦分析看過去與未來拉動營運效率的重點

下圖看到晶睿ROE從2022年開始明顯上升,這部分得益於代工轉單所帶來的營收增長,如圖中周轉率紅線大幅波動所示。

儘管中國二三線廠以成本優勢來勢洶洶,但晶睿作為台灣規模最大的業者,依然有能力獲取一定的代工市場空缺。這意味著,即便後續轉單紅利減弱,但晶睿營運表現很難再回到2020-2021年的低點。

然而,更重要的問題是,未來晶睿的ROE是否還能繼續提升?

上圖可看到,2022年的周轉率紅線已超越過去高點,但由於淨利率(綠線)尚未達到水準,所以ROE仍未超過以往的高點。

這同時也說明提高周轉率可能較為困難(因為已超越高點),反而提升獲利能力可能有更大的發展空間。

如果獲利能力持續提升,同時保持周轉率回落至先前的低點,那其ROE就有更高的潛力與空間了。

晶睿提升獲利能力的機會是?

晶睿增強獲利能力的機遇主要來自以下幾個方面:

-

台達電的支持和資源共享:2022年台達電成為晶睿的最大股東,持股比重達56.75%。憑藉台達電的支持,晶睿可利用集團的資源,尤其是在聯合採購方面,以降低成本。

-

與台達集團的合作:晶睿與台達集團成員在5G智慧燈桿、充電樁等領域的合作,為晶睿帶來長期的潛在業績成長動力。

-

自動化生產線的擴展:晶睿已在台灣建設了兩條自動化生產線,並計劃於明年再增加兩條。雖然這樣的資本支出占營收的比例不大,但這不僅增強了產能,同時也有效地降低製造成本。

-

轉型至軟體服務:晶睿自有品牌2022年開始轉向新的商業模式「軟體服務」,發展以AI訂閱制安控系統,從而在硬體之外創造持續的軟體服務收入。

-

利用台達電集團資源擴展業務:晶睿可以利用台達電集團的資源,來引導客戶升級智慧安防解決方案和雲端監控服務,這將為AI雲端軟體訂閱服務帶來更多客戶和持續性收入。

結論

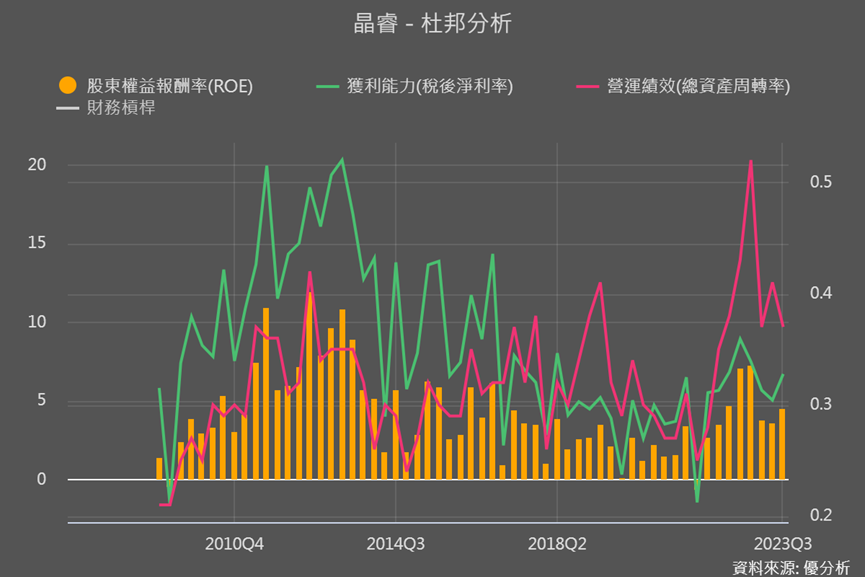

再看到杜邦分析季度資料的話,2023Q3相較於周轉率下滑,淨利率卻開始上升。這是一個積極的跡象,但要確定其持續性,還需進一步觀察後續淨利率的變化。

另一方面也可留意,隨著利率達到峰值並開始回落,以及通膨趨緩後,晶睿的營收表現是否會出現好轉。特別是要關注其營收超出或低於法人預期的程度,以及是否出現V型反轉的跡象。