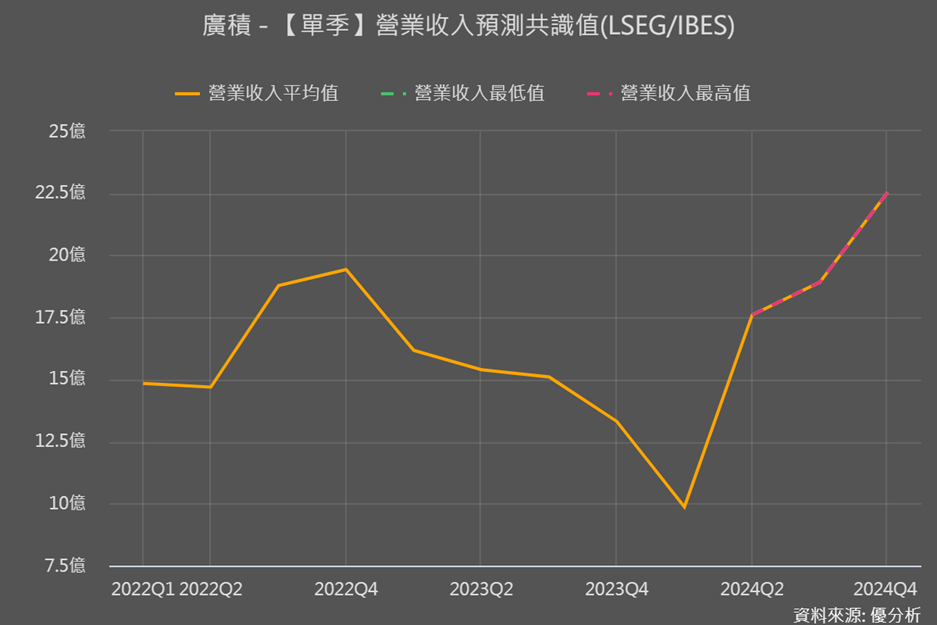

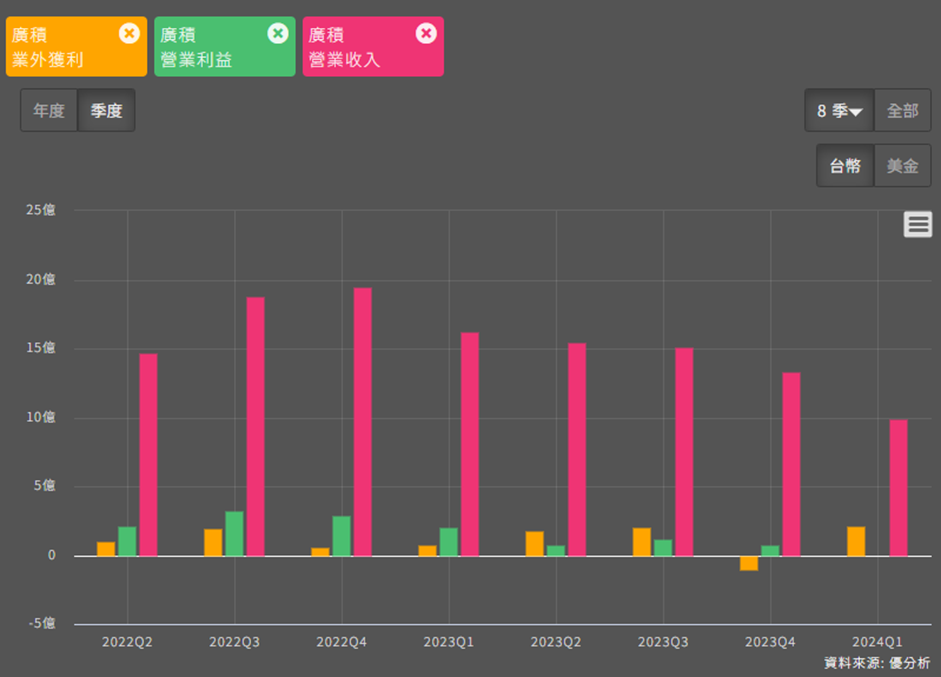

廣積(8050-TW)2024年第一季營收9.86億元,年減39%,改寫2020年Q2以來的新低,營業利益也轉虧417萬元,公司指出,除了營收規模降,2023年員工認股因價差較大而有3千多萬費用;業外最主要是認列交叉持股研揚(6579-TW)的投資收益,收入2.13億元;EPS 1.37元低於去年同期的1.87元;但較去年Q4的-0.15元轉虧為盈。

2023年廣積營收佔比超過五成的網通業務,在今年第一季年減2/3,主因是2023年全球經濟環境不佳,終端客戶開始調整庫存,減少新的採購量。原本預期今年歐洲業績可成長,但受到中國景氣影響,尤其德國為製造大國跟中國走得很近而連帶受影響,進而衝擊到歐洲市場,加上美系客戶原定今年第一季要上市的新產品延後上市造成延單

資料來源:廣積法說會

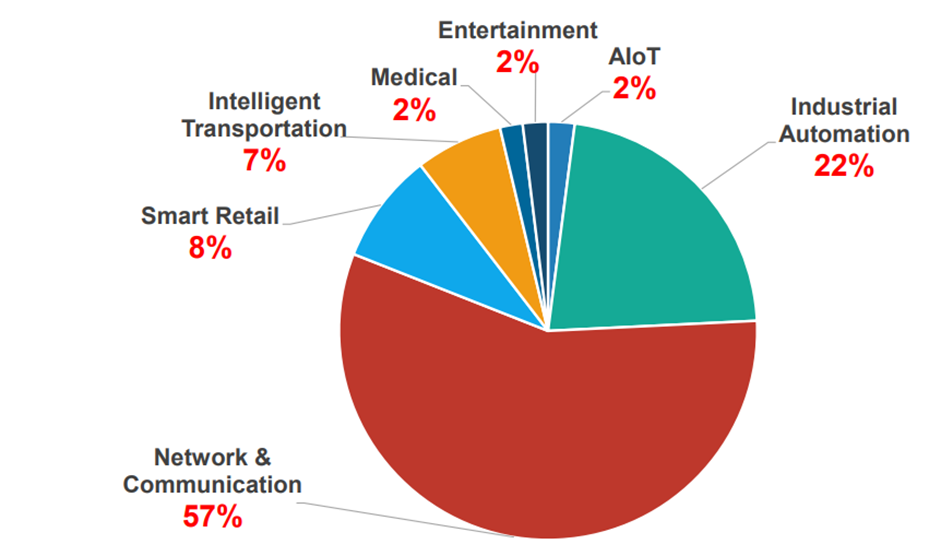

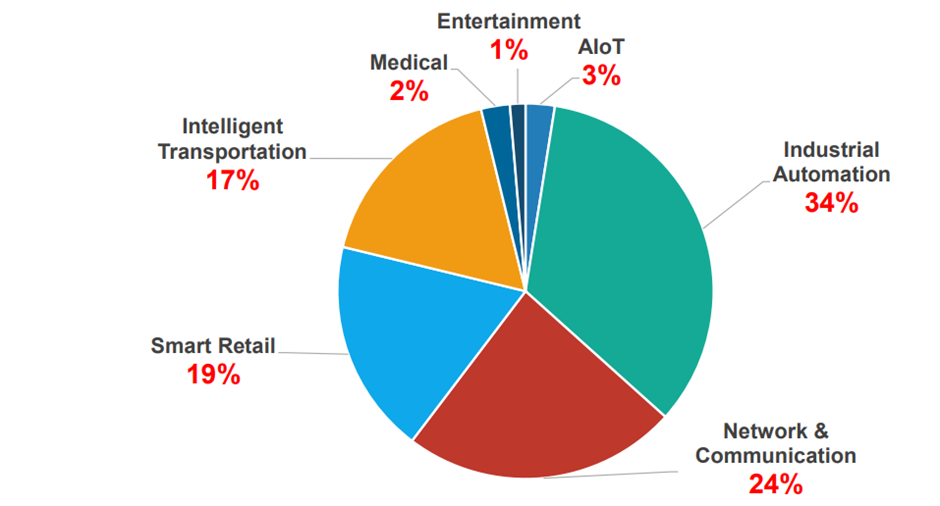

2024Q1應用營收佔比,網通24%、工業自動化34%、智慧零售19%、智慧交通17%、醫療3%、娛樂2%、AIOT1%。

資料來源:廣積法說會

網通佔比24%:廣積預期網通業務在2024年將持續成長,並且是公司未來1至2年的主要營運成長動能。公司已經接到下一代新專案訂單,預計2024年將開始量產,並且有新客戶洽談中,預估網通應用營收將成長8%。

工業自動化佔比34%:公司預期低迷的情況會持續到今年上半年。雖然工業自動化訂單在短期內未見明顯復甦,但從美國的PMI數據來看,北美需求率先復甦,廣積預計從2024年第二季開始,工業電腦庫存調整將結束,業務將重回正軌。

資料來源: :macromicro

智慧零售佔比19%:依據研究機構Acumen Research Laboratories 的分析,全球智慧零售市場規模預計2030年將達1,303億美元,2022年至2030年年複合成長率為22%。廣積的智慧零售被視為成長性最佳的事業部門,特別是在觸控式電腦產品方面,包括戶外和室內點餐系統的新案及換機潮,已獲既有客戶速食店外點餐機訂單,目前穩定貢獻中,另一項點餐機專案預計於第3季放量。

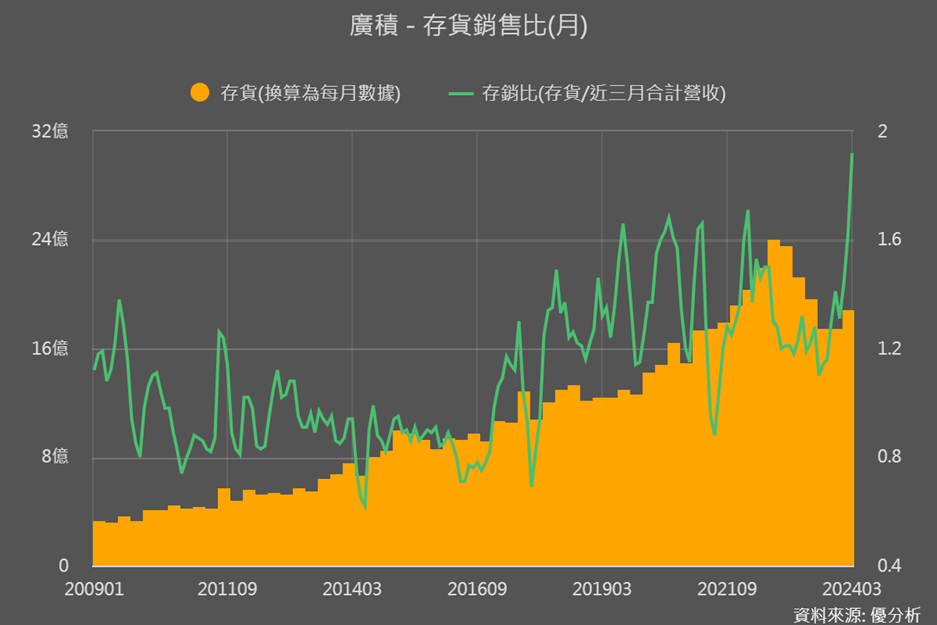

檢視廣積的存貨狀況,綠色線代表公司的庫存水位,跟過去5年相比起來水位還到最高峰,可以看出仍面臨高庫存問題。持續留意廣積的營收是否穩定回溫。

因應China+1供應鏈,廣積布局在越南設廠,資本支出初估2億元,初期主要生產網通產品,未來可能擴展至零售、自動化相關項目。越南廠預計2025年首季量產,初期將架設2條SMT線及1條DIP組裝線,產能規模將大於平鎮廠,有助於降低製造成本並提升生產效率。廣積指出,2025Q3挹注營收,可貢獻每月6萬片PCBA電路板組裝和每月3萬台系統組裝產能。

資料來源:廣積法說會

長期來說,網通、工業自動化、及智慧零售業務,這些都將成為未來的成長動能,對於2024年的營運持「審慎樂觀」態度。目前2024Q2的BB Ratio較Q1有顯著成長,廣積的總經理李家富表示,雖然去年網通基期很高,但今年的網通訂單陸續回來、加上新接到今年底前可望超過萬台的POS大單,今年廣積營收扣除廣錠(6441)的部分有機會持平去年。