1月10日(優分析產業數據中心) - 整體封測市場成長率不高,但是先進封測這個區塊正在快速擴大,以每年約10%的速度增長,根據Digitimes的報導,先進封裝的產值預計在2028年佔整體比重由現在的47%增加至58%,超越傳統封裝市場。

台灣的IC封測廠商面對AI帶來的意義主要來自以下兩個層面:高階晶片的需求量增加,以及ASP的提升,

隨著數據量的增長,雲端服務供應商需要更強大的運算能力來處理這些數據。這增加了對高效能計算晶片(HPC)的需求,進而推動了對這些晶片的測試和封裝需求。

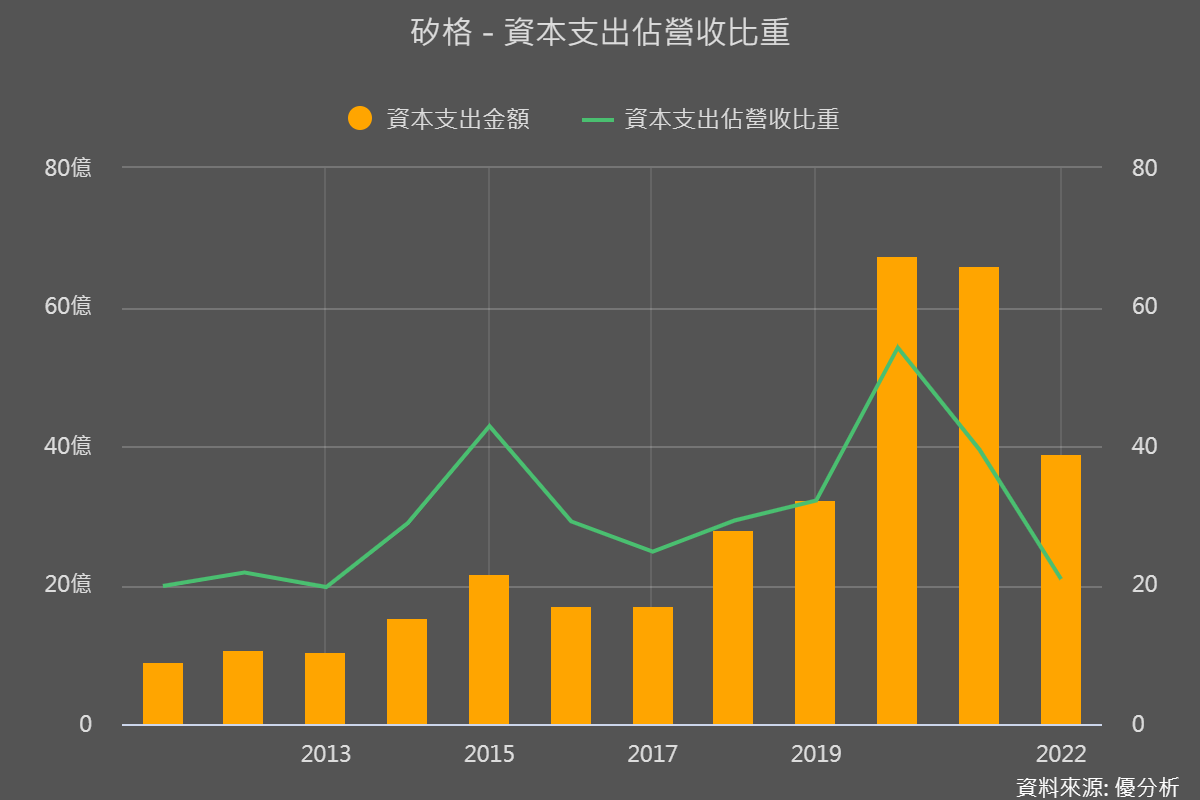

例如矽格(6257-TW)這家公司在疫情期間投入了大量資本支出,2020/2021年投入了約當54%/40%的營收在產能上。

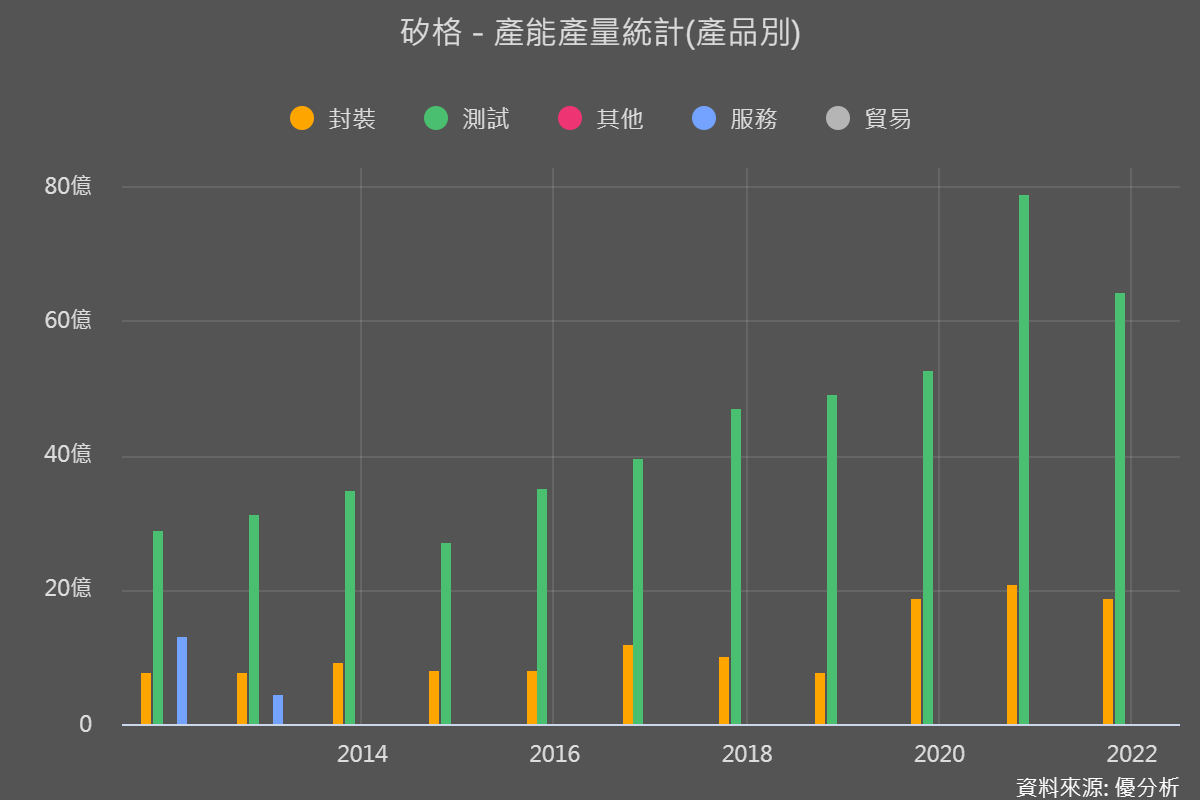

我們從公司產能的分布可以清楚知道,公司以測試產能為大宗,先前所擴充的竹東中興三廠新建計劃,就是專門針對客戶的AI和HPC產品提供高階測試服務。

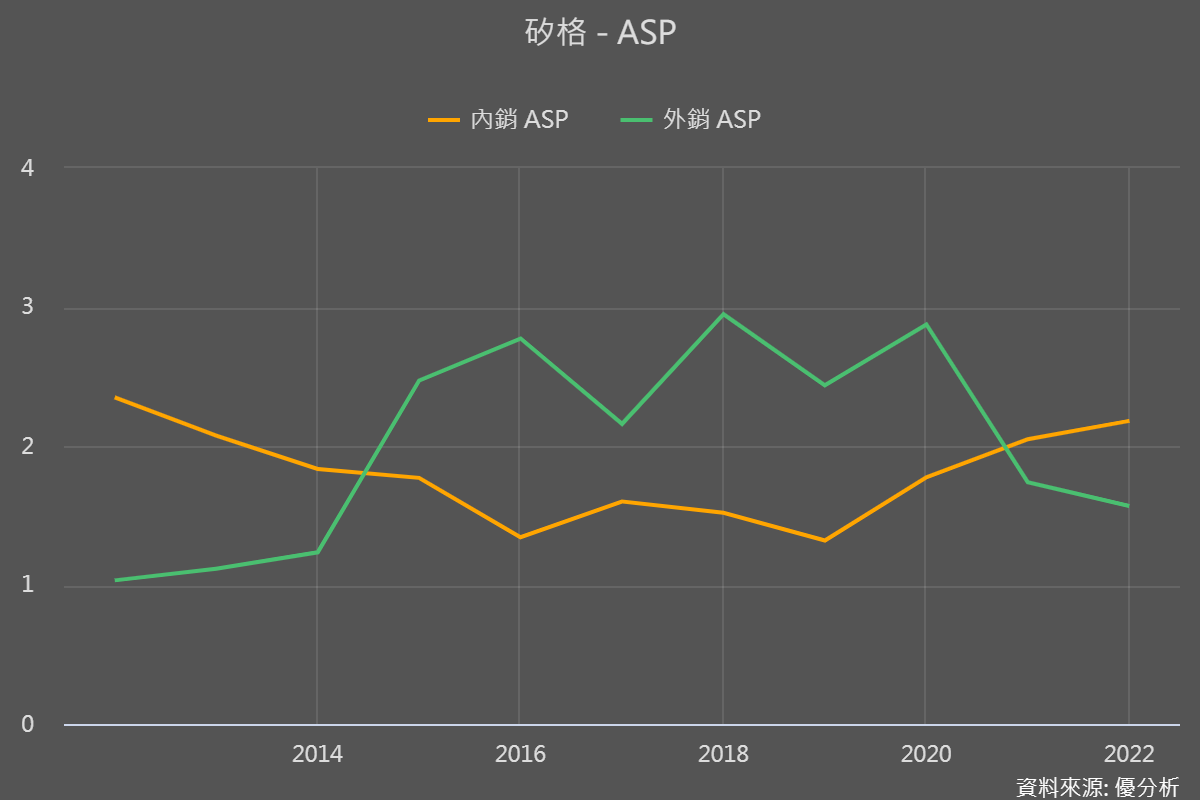

產品的升級對於封測廠來說十分重要,由於設備成本每年都在攤提,等到攤提完畢之後市場價格與成本就會大幅降低,所以這個行業的ASP每年都在下跌,如果沒有更新一代的產品推出來讓平均售價提高,廠商很容易落入「銷量成長但營收與獲利下滑」的處境,因此HPC的需求崛起對於封測廠來說,就是潛在的成長動能。

又如旺矽(6223-TW)這種供應測試介面的廠商,也會因為HPC需求的持續增長,相關的測試設備和技術(如懸臂式探針卡、充垂直式探針卡和微機電探針卡)的需求也在增加。

另一家測試廠台星科(3265-TW),也正在積極調整其產品組合和產能配置,專注於5奈米Wi-Fi 7、氮化鎵(GaN)、HPC等測試訂單,以及AI/HPC處理器的晶圓凸塊和晶圓測試。

然而需要注意的是,儘管AI HPC晶片的需求量上升,但量體與現在的主流晶片相比起來還是很低,由於這些廠商的營收主要還是來自這些主流晶片,其受惠程度不能與Nvidia相比擬。

2024年半導體還是一個反彈的格局,2025年之後整個行業的資本支出才有機會重新創新高,半導體需求才會有新一波的榮景。

在此之前,這些廠商的短期營運還是會跟主流晶片的終端需求變化有關,不一定會因為高階封測需求增加而鐵定成長,這是在解讀營收財報數據時應有的期待。