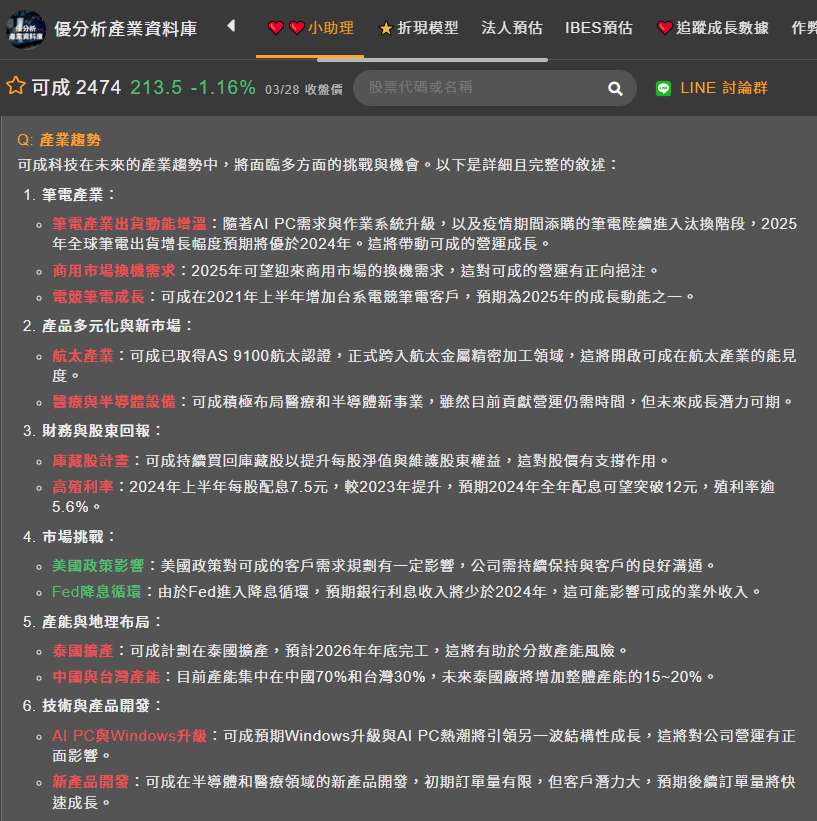

受惠於整體筆電產業出貨動能增溫,以及市場對AI PC的強勁需求,可成(2474-TW)2025年累計前2月合併營收年增19.5%,相較於2024全年0.1%的微幅成長,展現加速成長的態勢。市場預期3月將推出AI PC相關新品後,可望進一步推升營運動能,加速營收爆發。

其中,AI PC需求爆發與Windows升級帶來的換機潮,將會成為驅動可成(2474-TW)營收結構性成長的關鍵。

公司簡述

可成科技股份有限公司,早期以資訊電子產品外殼製造起家,近年來積極把握AI PC帶來的市場機遇,將其精密製造能力應用於相關產品的開發與生產,為公司帶來新的成長動能。同時也將觸角延伸至高階精密醫療器材、半導體設備零組件等領域。

公司具備完整的製造能力,並持續投入創新研發與智慧製造管理,以滿足客戶對產品品質及安全性的嚴格要求。

目前,可成(2474-TW)的生產基地主要集中在中國大陸(70%)和台灣(30%)。

為分散地緣政治風險、擴大產能,並更好地服務全球客戶,可成(2474-TW)於2024年底董事會決議赴泰國擴產,預計2026年底完工。屆時泰國廠將貢獻集團整體產能約15%至20%,初期將以消費性電子產品為主,未來也有機會生產AI PC相關零組件,進一步提升公司在AI PC市場的競爭力。

可成近年積極進行策略轉型,除了筆電業務外,也專注於醫療和半導體領域。在醫療領域,可成(2474-TW)主要為國際知名品牌做量產產品的代工,產品包含微創手術耗材及植入物。在半導體方面,產品則為前端chamber設備及零組件。

公司表示,雖然這兩項新事業的營收貢獻尚不明顯,但也展現公司在新領域的發展潛力。未來,這些領域的技術與經驗或可與AI PC產品產生協同效應,為公司帶來更多成長機會。

(資料來源:優分析產業資料庫)

AI PC引領結構性成長

可成(2474-TW)看好2025年PC產業的換機潮,特別是AI PC帶來的成長動能。

公司認為,Windows升級及商用機種換機需求,加上AI PC的逐步貢獻,不僅將推動營收成長,更有望提升產品ASP(平均銷售價格)和毛利率,進而改善獲利結構。

可成早在2021年就增加了一家台系電競筆電客戶,並與該客戶合作開發AI PC相關產品。該客戶在2024年已佔整體營收的6%~7%,且成長快速,預期將成為2025年的成長動能之一。可成(2474-TW)也切入該客戶的高階消費型筆電機種,為其提供關鍵零組件,未來成長潛力可期。

研究機構預估,受益於AI PC需求、作業系統升級,以及疫情期間添購的筆電陸續進入汰換階段等因素,2025年全球筆電出貨成長幅度將優於2024年。

可成(2474-TW)可望迎接商用市場的換機需求,進而對營運產生正面效益。

營收、獲利雙成長可期

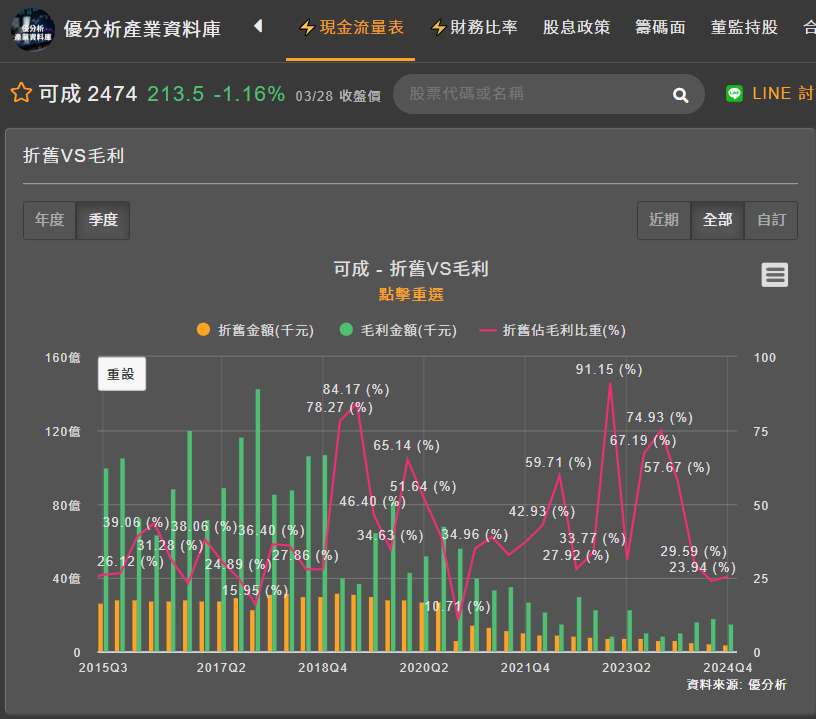

可成(2474-TW)2024年營收雖與2023年相當,但受惠於產品組合優化及折舊金額持續減少,特別是高毛利的AI PC相關產品出貨增加,毛利率達到32.44%,營益率18.22%亦創近3年高點。

(資料來源:優分析產業資料庫)

獲利能力的提升也反映在股利政策上,2024年上半年每股配發現金股利7.5元,優於2023年上半年的5元,配發率約64%。若2024年下半年維持與上半年相同的配發率,則全年現金股利可望突破12元,以目前股價估算,殖利率超過5.7%。

此外,可成(2474-TW)近年持續買回庫藏股註銷,以提升每股淨值並維護股東權益。截至2025年1月14日,可成(2474-TW)第六度庫藏股已買回20,213張,平均價格為198元,執行進度逼近60%,顯示公司對自身前景具備信心。

產業趨勢:PC產業復甦與AI PC興起

歷經數年低迷後,PC產業正迎來復甦,其中AI PC被視為關鍵的成長引擎。

研究機構預測,2025年全球PC出貨量將重返成長軌道,主要驅動力來自以下幾點:AI PC的需求爆發。

- 換機潮: 疫情期間大量購入的PC陸續進入汰換期,刺激市場換機需求。

- Windows升級: 微軟新作業系統的推出,將帶動企業及消費者升級硬體設備。

- AI PC: 搭載AI功能的PC,具備更強大的運算能力與智慧化應用,吸引消費者升級。

各大PC品牌廠紛紛推出AI PC產品,並積極與晶片廠合作,共同建立AI生態系統。

可成(2474-TW)提前佈局AI PC市場,可望受益於此波產業趨勢。公司與台系電競筆電客戶的合作,以及在新產品開發上的投入,將為可成(2474-TW)帶來新的成長動能。

(資料來源:優分析產業資料庫)

後續營運動能

可成(2474-TW)2025年2月營收年增超過37%,優於多數同業,主因受惠於2024年同期低基期及市場需求回溫。可成表示,3月將推出AI PC相關新品後,整體營運動能可望進一步提升,市場對此抱持樂觀。

惟可成亦指出,美國客戶需求較難預測,將持續與客戶保持良好溝通,此變數仍需關注。

(資料來源:優分析產業資料庫)