當全球網通產業逐漸擺脫過去兩年去庫存與需求疲軟的陰霾,產業升級與應用創新的契機正在浮現。新一代通訊技術如 Wi-Fi 7、DOCSIS 4.0 加速推廣,加上 AIoT 與智慧邊緣運算等應用興起,帶動網通設備的升級,以滿足日益增長的數據需求。

而在這波復甦的產業趨勢下,台灣的網通設備三雄:智易(3596)、中磊(5388)、啟碁(6285),正是受惠此浪潮的企業。

公司簡介:

中磊電子(5388)主要從事寬頻與無線網路設備的設計與製造,目前是全球前三大Wi-Fi IAD、FTTx Products、Small Cell Products供應商,也是北美最大IP Camera Products供應商,其營運模式以直接交貨為主,為全球Tier-1電信商提供網通設備。

公司近年來因應全球地緣政治不穩,以及中美貿易戰等因素,積極在非中國地區擴產,目前產能已經調配至菲律賓+台灣+墨西哥為:60%、中國:20%、印度:20%。

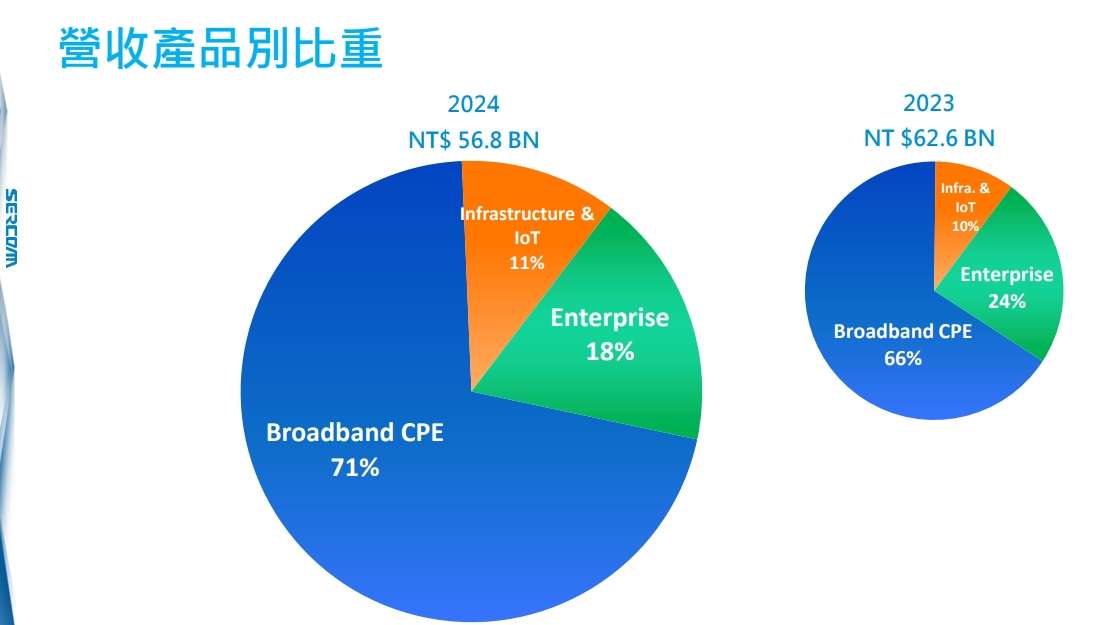

產品線分布(2024年)

Broadband CPE(寬頻用戶端設備):71%(DOCSIS CPE、FTTx、FWA)

核心營收來源,包含 DOCSIS CPE、FTTx光纖寬頻設備與5G FWA終端。主要供應北美與印度等地Tier-1電信商,受益於 Wi-Fi 7、DOCSIS 4.0 與 5G 固網替代趨勢。

Enterprise(企業用網通設備):18%( (WiFi 6/6E/7 AP Router )

服務企業網路升級需求,涵蓋 Wi-Fi 6/6E/7 AP、商用Router、供應對象為企業 IT 網路升級與遠端據點需求,雖 2024 年受到企業端庫存調整影響,但2025可望重新成長。

Infrastructure& IoT(基礎設施與物聯網):11%( (IoT Sensor、IP Cam、智慧電表)

結合通訊模組與AI能力的 IoT Sensor、IP Cam、智慧電表、AI Gateway 等產品,導入於智慧城市、能源監控與AI影像應用場景,是中長期成長與轉型的重要推手。

(圖片來源:中磊法說會)

主要市場與客戶:

北美 60%、歐洲 20%、亞洲 20%。

目前台灣三大網通廠的營收來源皆以北美為主,而近期關稅議題持續升溫。儘管各家廠商已陸續進行產能分散,但美國仍正考慮對貿易逆差較大的國家如:中國、越南、墨西哥等祭出對等關稅措施。

相較之下,中磊的產能主要集中於菲律賓,有別於多數同業將產能重心放在越南。因此,一旦對等關稅政策上路,中磊在供應鏈布局上將具備相對優勢,有望成為受惠者之一。

(圖片來源:優分析產業資料庫)

近期營運狀況:

目前中磊月營收表現並不太好,甚至是略低於法人預期,但公司表示,預期2025年Q1為全年最低點,第二季開始將逐步回升,且隨著企業端產品調整完成以及新技術的升級,這些都將在下半年對營運開始產生貢獻。

(圖片來源:優分析產業資料庫)

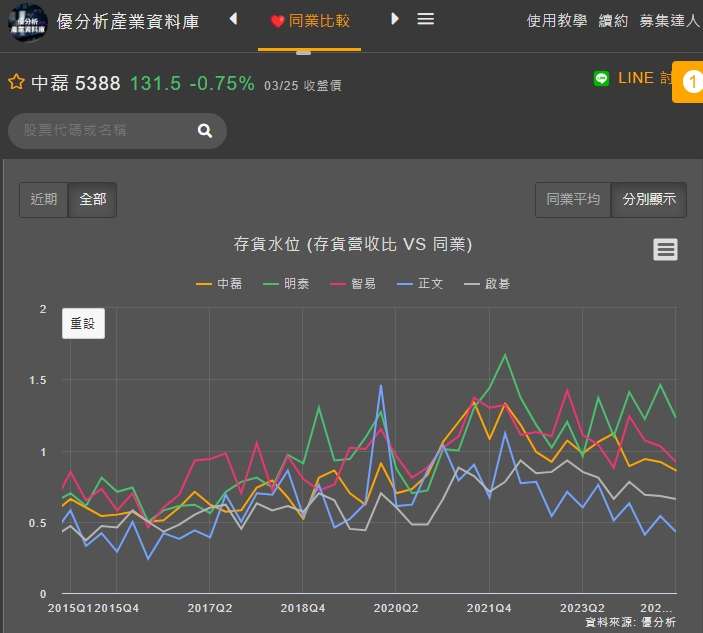

透過族群的存貨來看,網通族群經歷了兩年左右的庫存去化,雖然單看存貨是尚未回到疫情之前的水準,但因為營收相較過去也有明顯的成長,所以目前的存銷比狀態,其實是已經回到合理區間。

(圖片來源:優分析產業資料庫)

(圖片來源:優分析產業資料庫)

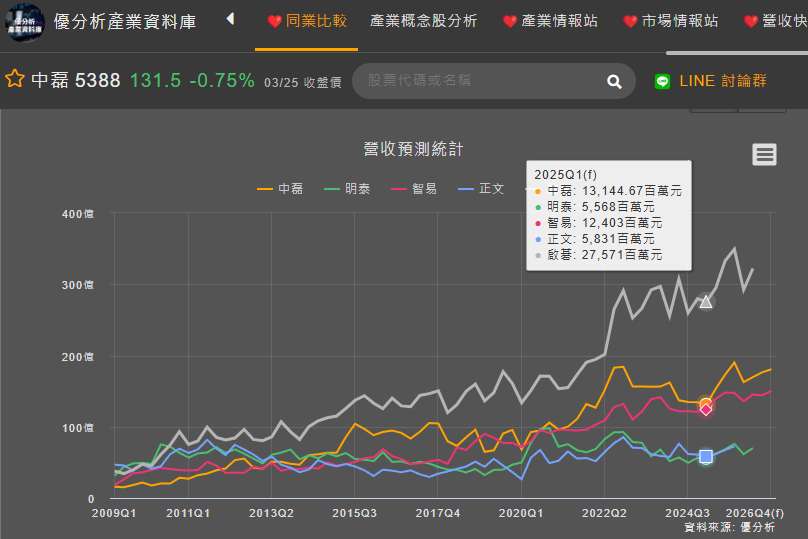

而根據法人的預估,網通族群的營收目前預估到2026Q4,族群的營收也都是有持續往上的趨勢,配合存貨的去化,讓公司的Q1為全年低點說法能夠更令人信服。

(圖片來源:優分析產業資料庫)

未來成長動能

1. 技術升級浪潮(Wi-Fi 7 / DOCSIS 4.0 / 10G PON)

全球電信與企業網路正進入新一輪技術汰舊換新週期:

-Wi-Fi 7 商用部署起跑,將逐步取代 Wi-Fi 5/6

-DOCSIS 4.0 推動北美有線網路大幅升級,下載速率將由1Gbps提升到10Gbps,企業需要部屬新的CPE設備。

-10G PON 滲透率快速上升,支撐光纖接取終端換機潮

根據優分析產業資料庫中顯示,全球電信商網路基礎設施2024年到2028年將以10.9%的CAGR成長。

(圖片來源:優分析產業資料庫)

2. AI + 邊緣運算落地

AI從雲端走向邊緣,智慧影像、安全監控、智慧電表等IoT應用爆發

客戶對邊緣節點具備AI能力與通訊整合的需求明確上升

中磊推動 AI Gateway、IP Cam、邊緣IoT模組,已打入歐洲、日本、印度市場應用場景

3.基礎建設與應用場景擴張

美國 BEAD 法案與全球智慧城市、智慧電網政策帶動偏鄉網路、IoT 節點、智慧電表與安控設備需求快速成長。

5G FWA 滲透率持續上升,根據優分析產業資料,全球固定無線接入市場預期至 2028 年將以約 35% CAGR 成長,涵蓋住宅、工業與政府應用。

同時,企業分支機構、倉儲、智慧製造場域加速網路升級,推動 SD-WAN、AI AP 與商用網關設備出貨成長。

(圖片來源:優分析產業資料庫)

重要結論:

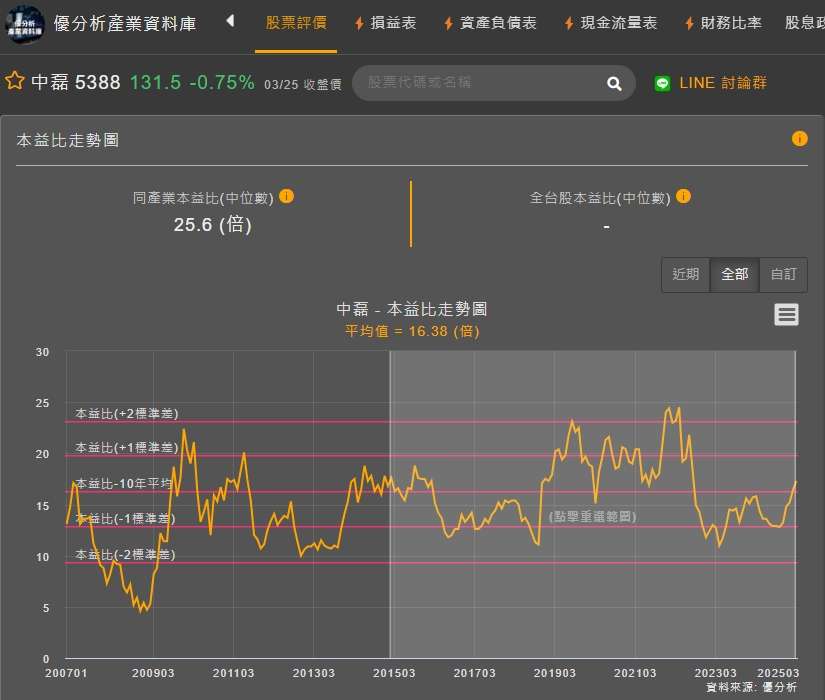

雖然目前在業績上還未見到中磊復甦的跡象,但族群已經走到了庫存去化完成的階段,加上因為AI、基建、Wi-Fi 7等需求的提升,帶來了網通設備的升級潮,法人預估2025年的EPS為9.54元,以過往十年的平均本益比來看16.38倍,仍值得投資人進行後續業績的關注。

(圖片來源:優分析產業資料庫)