2025年12月07日(優分析/產業數據中心報導)⸺ 在台灣眾多控制 IC 設計業者中,安國(8054-TW)是近期最令人矚目的黑馬。根據最新公告,安國 2025 年 11 月營收突破 3.9 億元,年增高達 37%,月增更是高達 88%,不僅強勢反彈,更創下歷史新高。但令人好奇的是,從庫存數據來看,公司的生產活動似乎還沒真正回溫——庫存水位仍在低檔,存銷比也未見明顯回升,怎麼營收卻能一路飆升?

營收創高不是靠拉貨,而是靠轉型成果入帳

原因其實來自營運模式的轉變。

安國過去以 PC 週邊與無線音訊晶片為主,產品多屬消費性電子應用。但隨著這些市場成長趨緩,公司近年積極轉型,全面投入客製化晶片(ASIC)設計、IP 授權與先進製程專案開發。這讓它的營收來源從原本的「出貨導向」,轉為更高毛利、更黏客戶的「設計與服務導向」。

在財務數據上也有明確變化:2024 年,安國來自 NRE(委託設計收入)的比重已高達 32.9%,遠高於前幾年的 12%。這意味著,即使實際出貨還沒爆量,只要專案設計階段達成、完成驗證,公司就能提前認列營收。這正是營收創新高的主因。

成長動能從哪裡來?

安國的這波強勢成長,主要來自三大動能:

1. 先進製程 ASIC 專案推進順利

公司已拿下 4 奈米挖礦晶片設計案,並在 2025 年完成 Tape-out,NRE 收入自下半年起開始貢獻。法人也指出,安國已接獲 3 奈米 AI/HPC 晶片開發案,進度順利。這不僅代表安國正式跨入先進製程,更意味著未來有機會拿下量產訂單,2026 年進一步轉盈。

2. 跨入 Arm 生態系與伺服器市場

公司取得 Arm Neoverse CSS V3 授權,推出 Mobius100 八核心伺服器模擬平台,並在 OCP 全球高峰會上展示。透過與 Cadence、振生半導體的合作,安國提供客戶完整的數位孿生模擬服務,協助客戶在開發階段就能驗證系統運作,提升設計效率、降低風險。

3. 轉型效應在財務數據中開始浮現

除了營收結構變化,安國合約負債大增、IP 收入與服務性營收持續上升,都顯示轉型已進入實質收成階段。這也讓公司即便出貨量尚未大增,營收卻能提前反應未來訂單與設計案成果。

從標準 IC 廠轉型為高階設計服務商

安國正從傳統消費型 IC 廠,轉型為提供客製化高階晶片設計(IP)供應商。公司把業務重心部分轉向 NRE/ASIC/IP,這不只是營收結構的改變,更是企業競爭力的大幅升級。

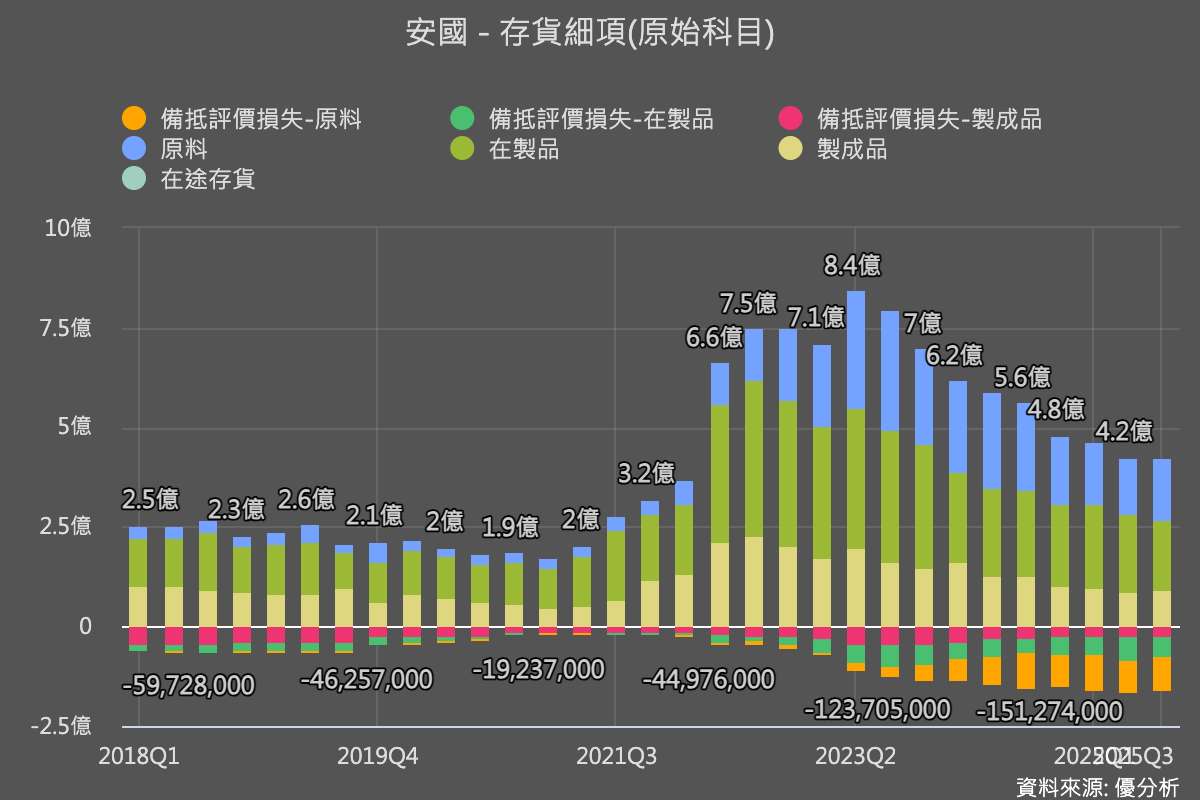

這一轉型過程中所見到的「低庫存+高合約負債」現象,清楚說明了公司當前的營收來自設計而非晶片銷售,同時也是未來訂單放量的前哨站。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心