智原是一家IC設計公司,業務包含矽智財(IP)、客製化IC(ASIC)並委託量產(MP)服務。說到根據客戶特殊需求應用設計IC(ASIC),很容易想到台積電(2330-TW)旗下的創意(3443-TW),我們先來比較兩家不同之處:

●公司規模:智原資本額24.85億,而創意13.4億。

●客戶應用:智原的客戶多鎖定在利基型市場,像是智慧電錶、工業自動化、工業機器人、醫療、 辦公室自動化等各行各業。而創意則是在雲端服務、資料中心、加密貨幣、儲存設備、通信網路等領域。

●客戶市場:智原以中國市場為主、其次為台灣,而創意除中國之外,美國是占其營收約20%的重要市場。

●製程技術:智原母公司是聯電(2303-TW),所以過往主要在成熟製程晶片設計。而創意母公司是台積電(2330-TW),目前已經進入5奈米先進製程。

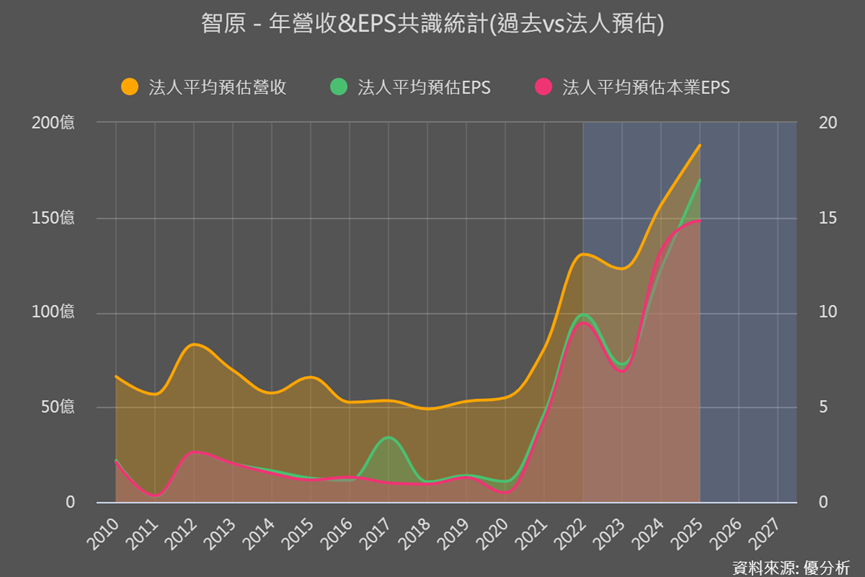

整體看起來,創意在實力與客戶上都優智原一等,所以有能力優先搶到AI商機,像是接獲微軟的5奈米AI客製化晶片(ASIC)專案,市場業看好2024年因這部分的挹注、推升創意營收大成長。而智原也積極投入先進製程與先進封裝。

不過兩家今年都受到ASIC基期及客戶庫存調整所影響。像是智原最新法說會公布的Q3財報,業績與毛利率就持續下滑。

智原Q3財報延續Q2表現不佳

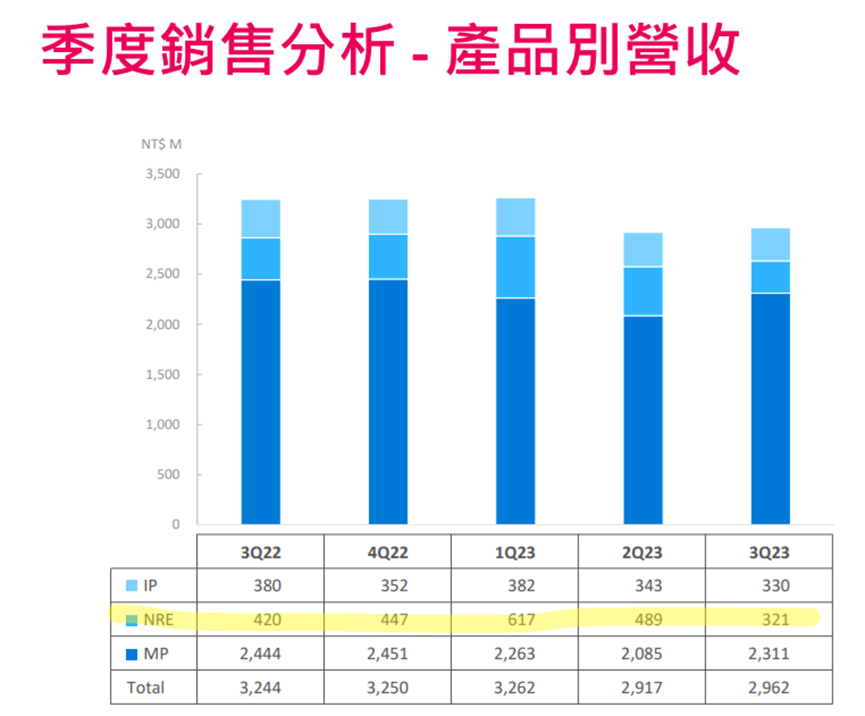

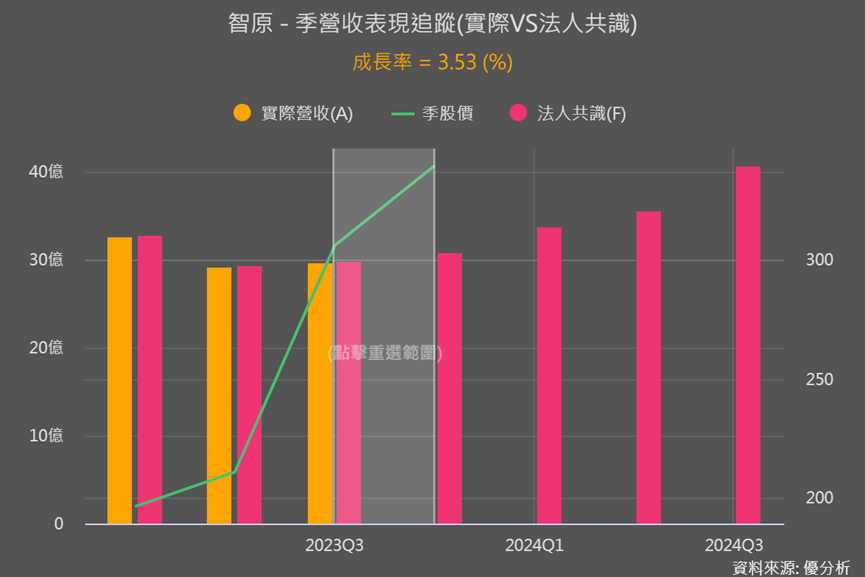

智原第三季營收為29.6億,較前季增加2%。此小幅成長主要是MP(量產)營收從20.85億提升至23.11億、季增10.8%。

之前提過NRE是原受客戶委託設計ASIC,有30~40%的毛利率,量產MP毛利率約10~20%,而NRE營收越多,後續量產營收也容易越多。

然而毛利較高的NRE,按照智原說法,因為營收認列遞延,所以有明顯下滑,季減34%達3.2億,IP(智慧財產)也連續兩季下降達3.3億,不過季減幅度縮小至3.8%。

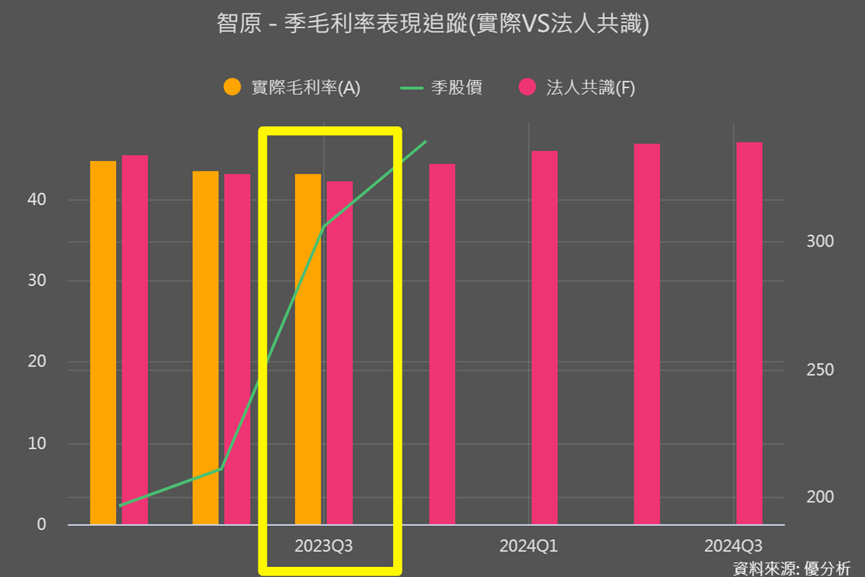

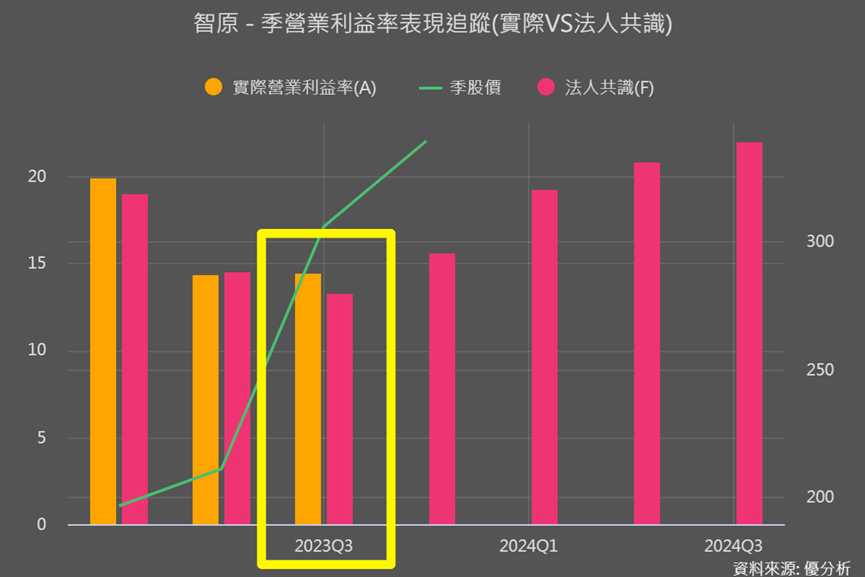

因毛利較好的產品別營收下滑,所以Q3毛利率 43.2%,雖然又比Q2的43.56%還要低,但無論是營收、毛利率,還是近8季以來最低點的單季EPS 1.42元,其實都與法人預估差不多,情況看來並沒有更壞。

甚至因為營業費用控制得當、與上季相近,營業利益優於法人預期8.3%。

智原對Q4的展望:營收減、毛利率增

下圖能看到原本法人預估Q4營收是將會小幅上升,但智原法說會表示,由於Q4量產(MP)營收可能將比第3季減少,將使整體營收較Q3下降約5%。

好在毛利率較高的IP及 NRE 營收被智原預期將與Q3差不多,2023全年營收雖受到量產影響(MP)呈現短期拉回,但IP及 NRE 營收仍可望續創新高,所以毛利率將不減反增。

而之前法人也預估Q4毛利率也將開始回升,除了營收不如預期,整體展望仍照法人預估路徑走,即使法人進行下修,幅度也不會太大。

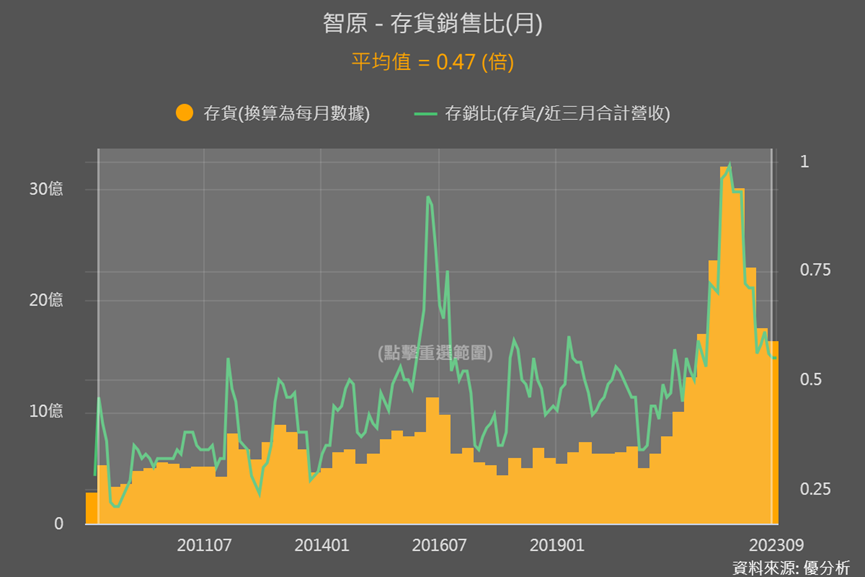

智原更表示,因營收認列遞延的NRE,預計2024Q1可回升至單億6億水準,更是2024年營運的主要成長動能。下圖可以看到Q3存貨存銷比0.55倍,已接近歷年平均0.47倍,客戶去庫存的確接近尾聲。

接下來看最引人注目、備受期待的先進製程及先進封裝發展。

先進製程與先進封裝進展

2022年智原成立新事業部門,為的是專注14奈米以下的FinFET先進製程設計服務。目前FinFET占智原NRE營收比重約5%,占整體不到1%,基期還很低。

此部分的業務只提供IC後端設計(back-end)服務,不包含後續的量產。客戶可以選擇將設計投片至台積電、三星或英特爾等代工廠進行生產。

2023先是接到來自國際大廠,14奈米AI SoC(系統單晶片)的ASIC開案,又再獲得安謀(ARM)點名合作新的生態系,增加日後ASIC、IP的訂單機會,尤其有望帶來AI SoC相關業績成長潛力,最快能在2024年看到加入ARM生態系帶來的效益。如果 ARM Neoverse 平台的第一顆 AI SoC 在台積電順利 tape out,智原的評價有可能會再上修。

先進封裝部分,也已積極布局2.5D/3D封裝切入小晶片(Chiplet)設計,透過晶片中介層(Interposer)製造、連接小晶片(Chiplets),並與晶圓代工廠(聯電)及封測廠緊密合作。

先進封裝本就有獲得國際客戶相關開案,最新Q3法說會上也表示,成功再獲得國際客戶新開案,也顯示智原持續在先進技術上擴大營運價值。

智原也在法說會上表示,先進封裝和先進製程都將在2024年貢獻量產業績,占整體營收比重在低個位數百分比(1-3%)。

結論

整體來說,先進製程/技術雖然2024年占比仍很低,但我們之前也提醒過大家,這主要是對智原長期盈餘能否成長很重要,只要是有取得真實的訂單就是利多,所以像是先進封裝又獲得新開案就很好,就會是在成長的軌道上發展!

只是投資人還是要注意,智原通過與ARM等合作夥伴的合作,提升了自家產品競爭力與評價,也有取得先進製程與先進封裝初步進展;但就像Q3的下滑已在法人的預估中,未來先進製程與先進封裝帶來的成長潛力,也可能會被預期、反映在股價,所以投資人面對較劇烈波動的股價,還是要審慎來尋找投資機會。

此外也要考慮到,就連技術與客戶面都更強的創意,目前也遇到雲端服務客戶對5奈米AI ASIC需求可能低於預期的利空,顯示市場需求變化很突然、影響也容易很大,這會是眾多高本益比的ASIC業者都需要注意的部分。