從一家傳統的鋼鐵結構製造商轉型為風電產業的重要參與者

世紀鋼(9958-TW)

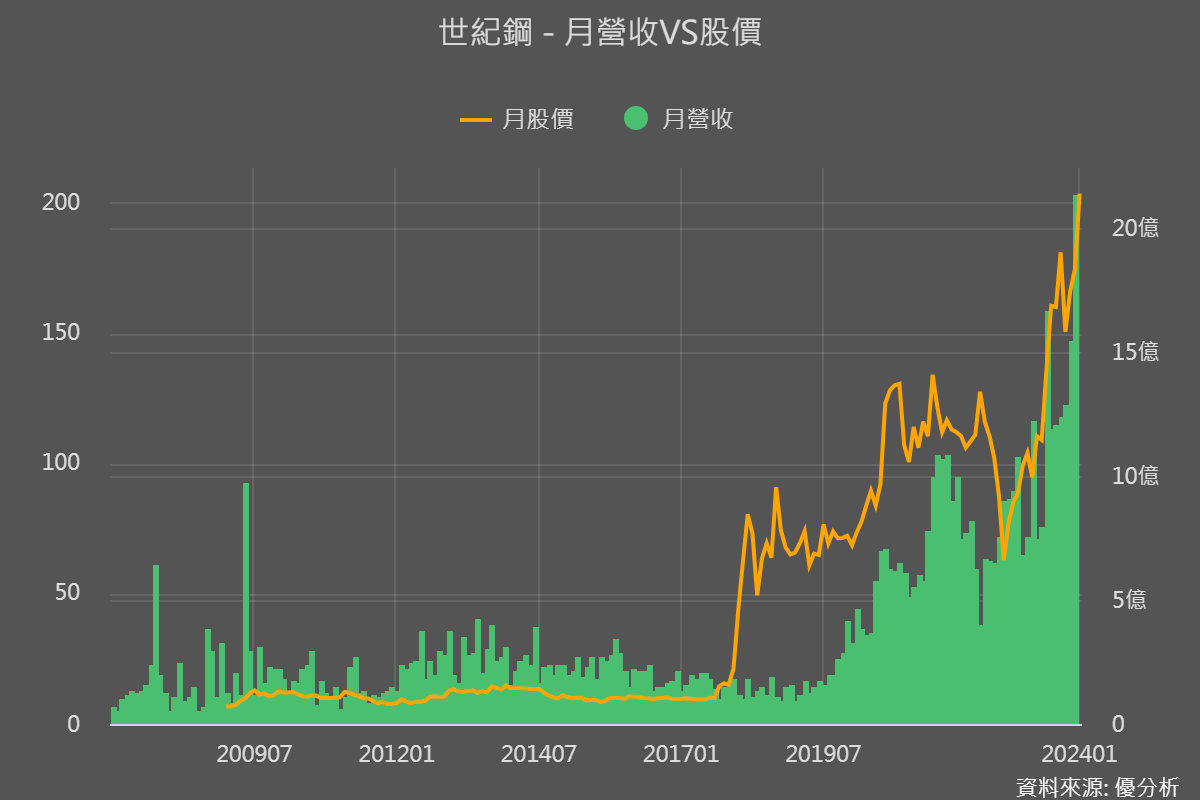

這檔大家應該很不陌生,在2018年、2020年、2022年都掀起一片熱潮,2018年股價從20多元漲到近100元,2020年60多元漲到140元,2022年底再度從60多元至今快到200元,這間公司從不被人看好,成為搶手公司,到底是有什麼轉變呢?

公司重心移轉

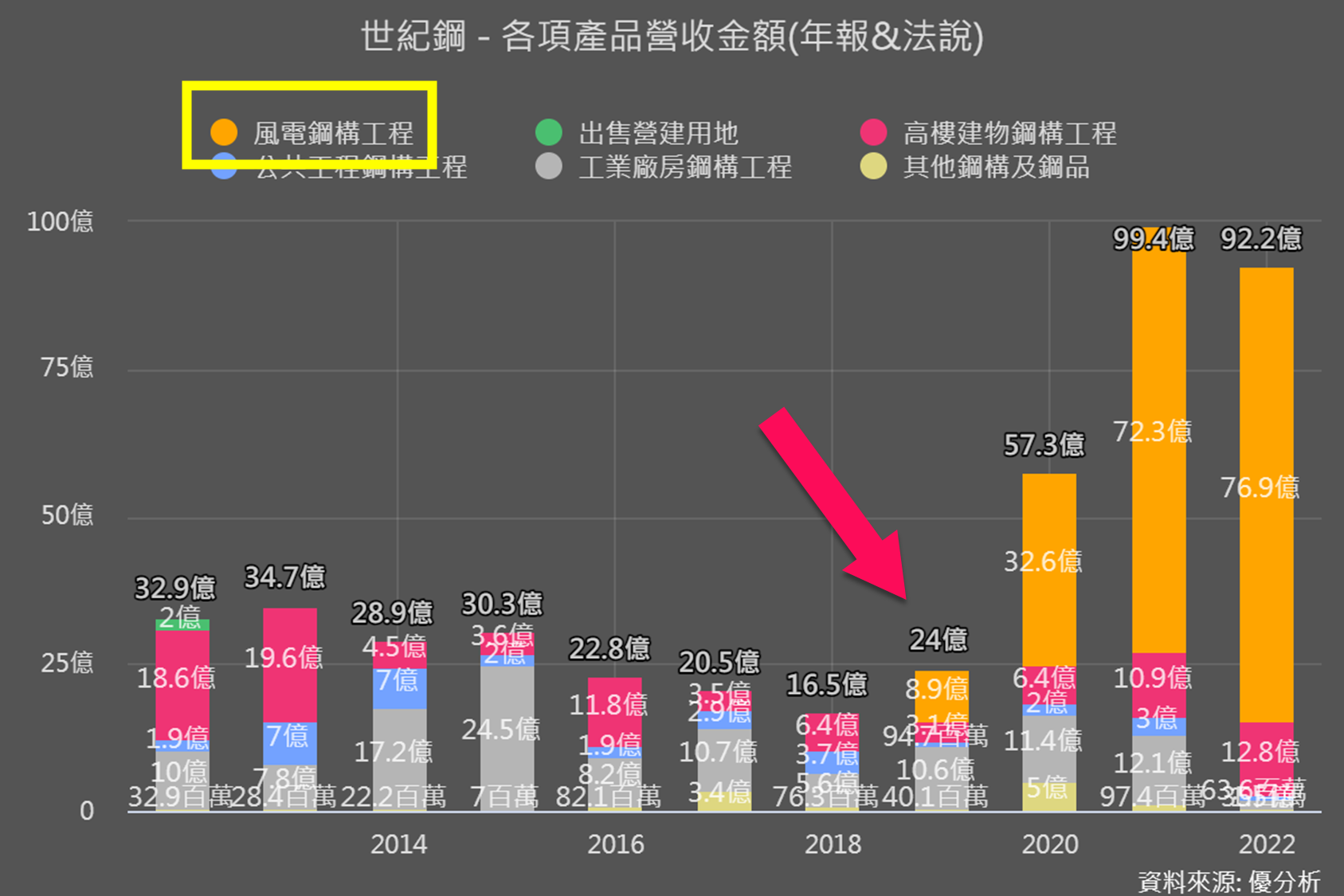

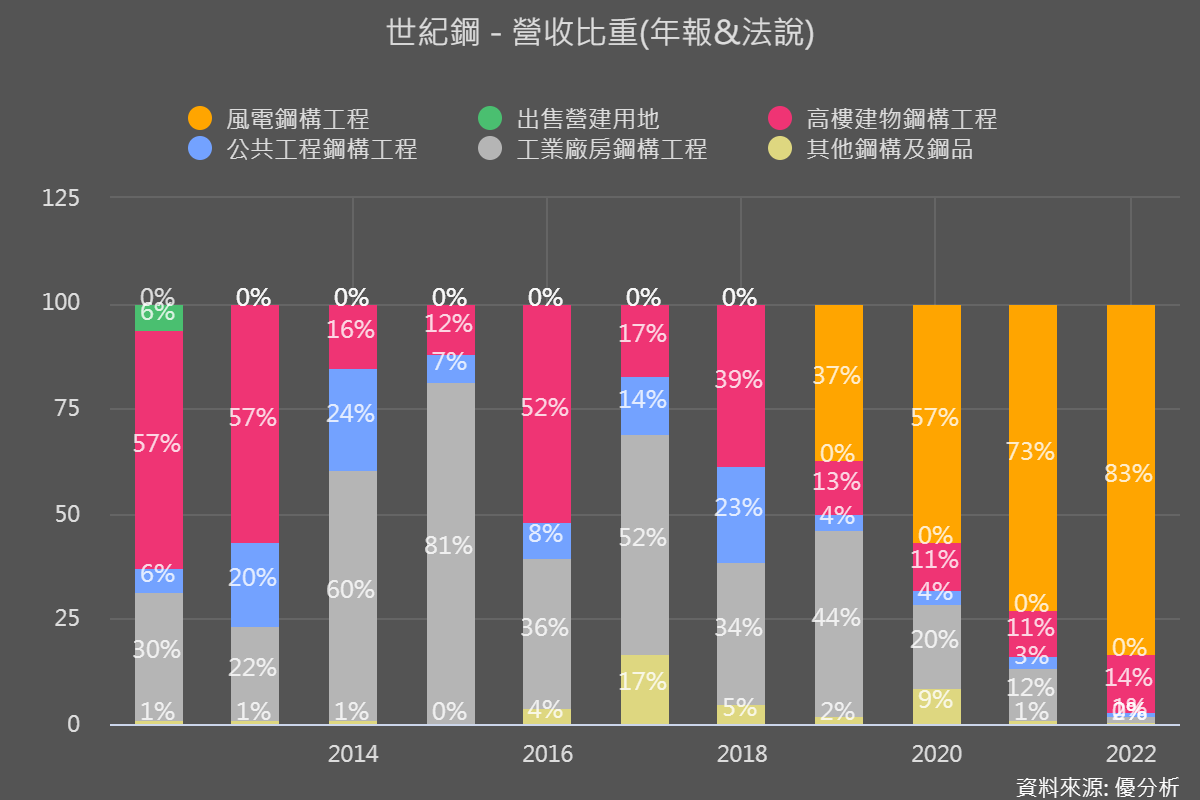

世紀鋼從2019年切入風電產業,過去公司是台灣鋼構廠,產品以應用型鋼、鋼管、鋼板等鋼材,經過加工焊接、組裝及安裝後建造成的工程結構。

從右圖可以看到,2019年後公司開啟風電營收,至今已經成為主力產品,也就是公司重心轉型為風電供應鏈,並且這樣的轉型帶給世紀鋼前所未有的成長和營收。

在過往,傳統鋼結構產業一年只能實現約 20億年營收,在轉型成功後,營收已經快要突破100億。

這個轉型不僅僅是一次產業結構的調整,是對風電行業的深刻投入,公司焦點明確轉向風電,這讓世紀鋼在這個新興領域中獲得明顯的競爭優勢,隨著風電業務不斷擴大,未來也有機會再度帶給世紀鋼更高的營收表現。

|

|

營收寫下歷史新高

在去年12月世紀鋼營收寫下歷史新高,這一個成就主要來自風力事業相關工程收入挹注所致,其實就是台電二期風場和海龍2A風場這兩個大單所帶來的營收。

這代表世紀鋼在風電事業上有很好的進展,也讓公司營收動能也從此開啟一條新路。

|

|

至於目前的訂單狀況呢?

根據小助理提供,世紀鋼為了滿足未來訂單需求,計劃將JACKET產能從每月4座提升至2025年的每月6座,這將有助於公司把握未來的市場機會。

1. 台電離岸二期:合約包括31座Jacket和124支PP,總金額124億元,預計2024年第三季完成。

2. 海龍項目:已開工,21座Jacket及提供300MW風場水下基礎

3. 離岸風電第三階段:預計於2027-2028年商轉,世紀鋼有望取得2.3GW訂單,貢獻Jacket 88-118座,案量約400億元以上。

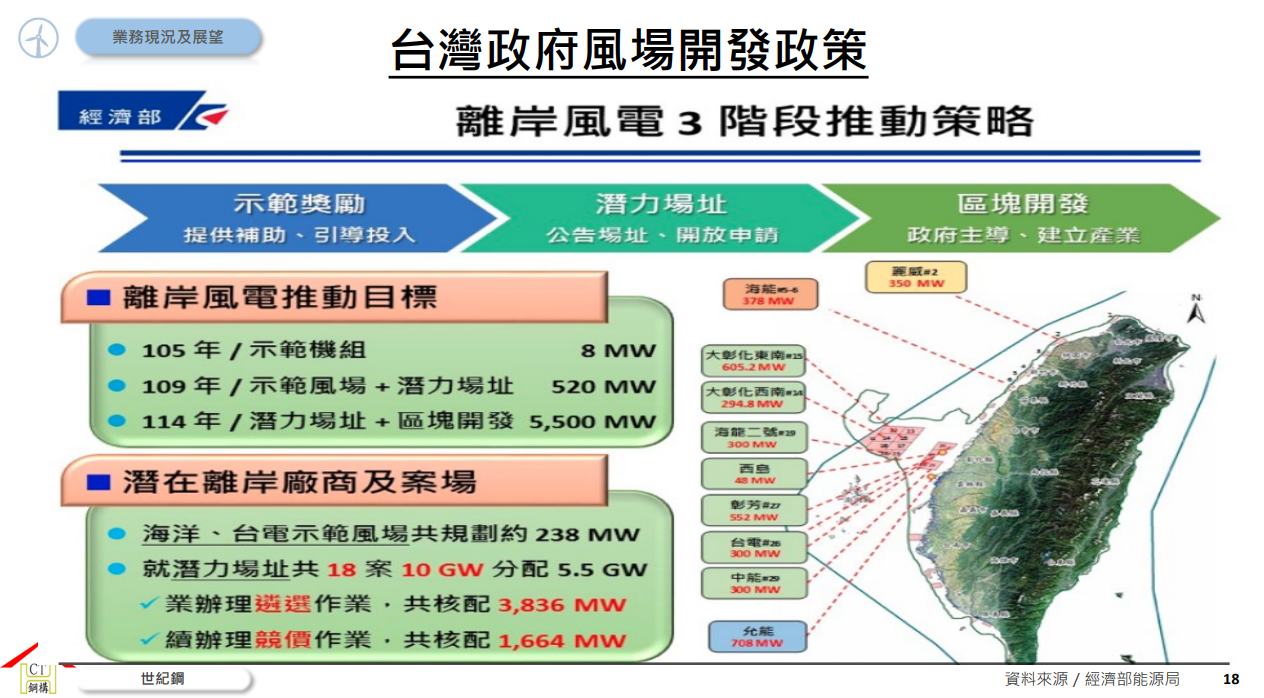

台灣離岸風電的發展是哪三個階段

第一個階段是政府示範給你看

第二階段是台電躉購保證跟你買

現在進入第三階段,各家廠商開始要自己找客戶來賣。

簡單來說,世紀鋼在風電事業方面有很高的成長,尤其離岸風電第三階段區域開發:預計2026-2035年間,全球離岸風電裝置量將新增260GW,世紀鋼預計將取得相當比例的訂單,特別是在台灣的第三階段區塊開發中,公司也有機會取得大量JACKET訂單

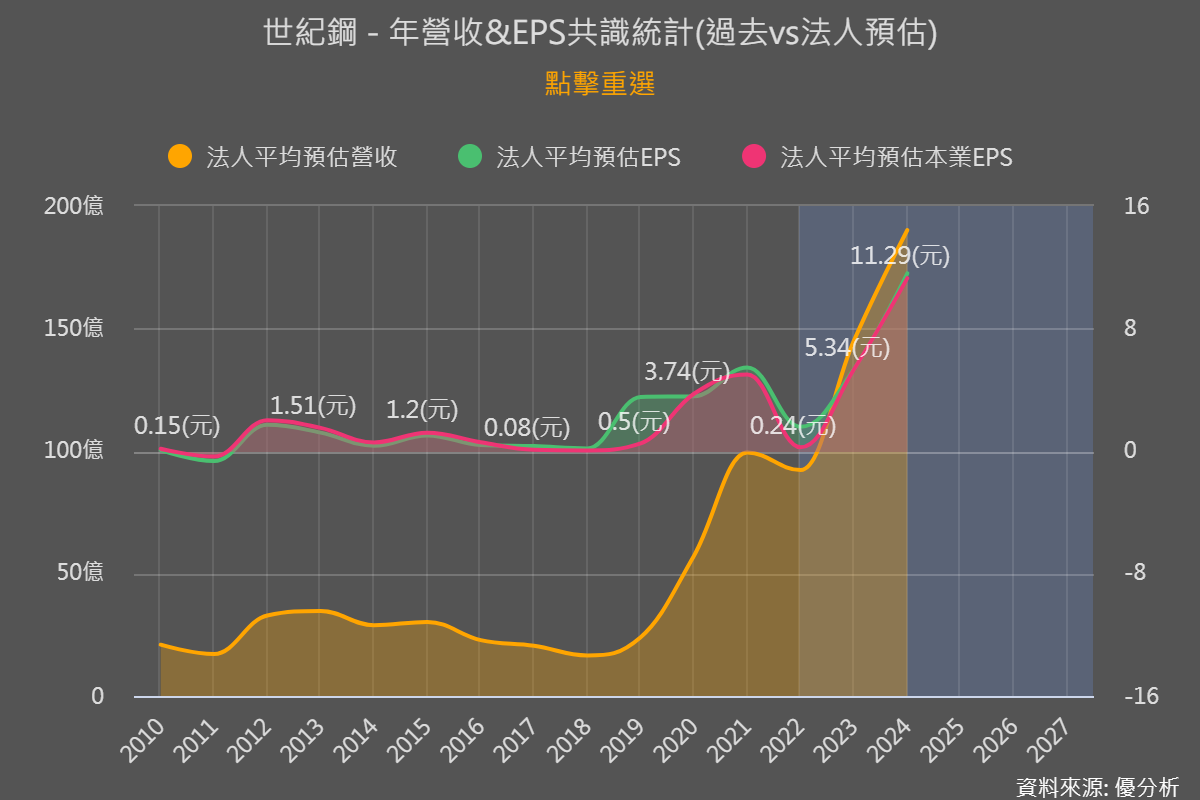

這也是為什麼法人調升世紀剛的原因,2024年法人預估本業賺11.3元,和去年2023年預估值5.3元相比之下成長116%。

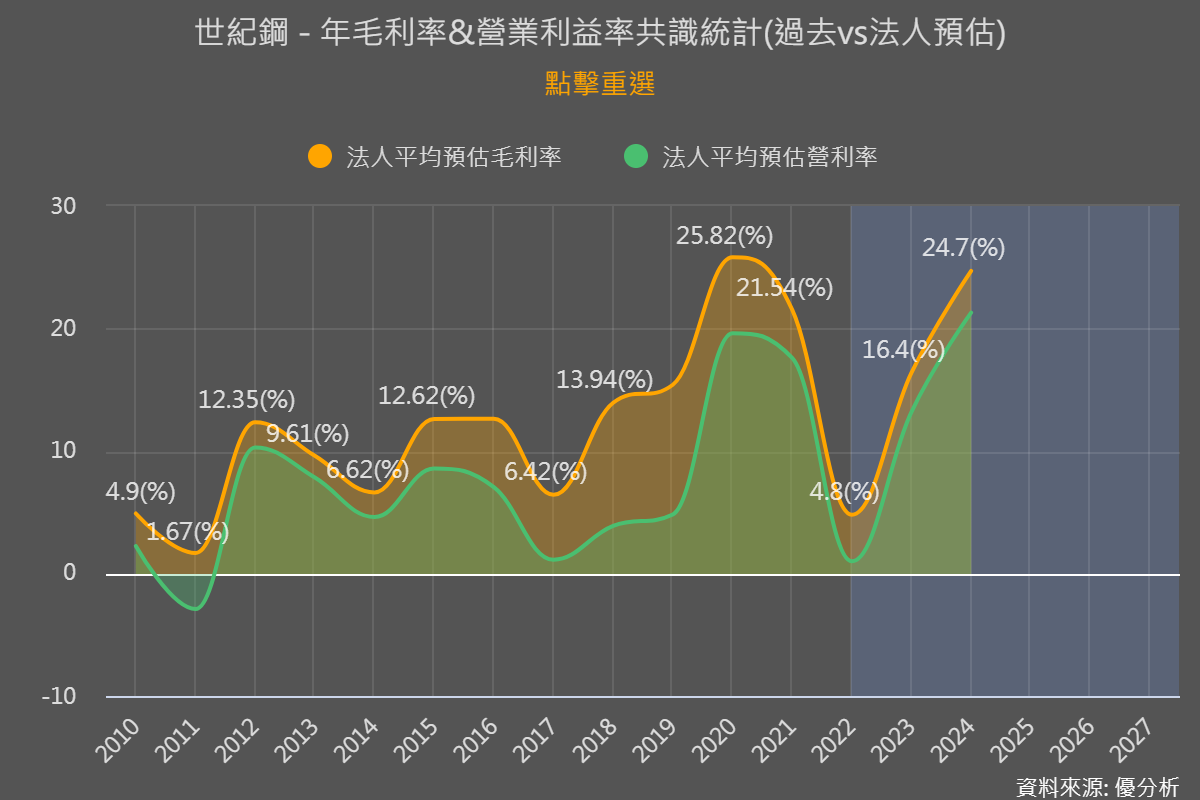

並且毛利率和過去相比也會有所調升,從2023年16.4%,上升至2024年毛利率預估可到24.7%。

公司毛利率能夠上升,除了成本控制之外,比較常見的是產品組合優化,也就是說專注在高利潤產品或服務,這會有助於提高公司毛利率;或是市場需求增加,這時候公司就可以更靈活定價,也會有助於提高毛利率。

|

|

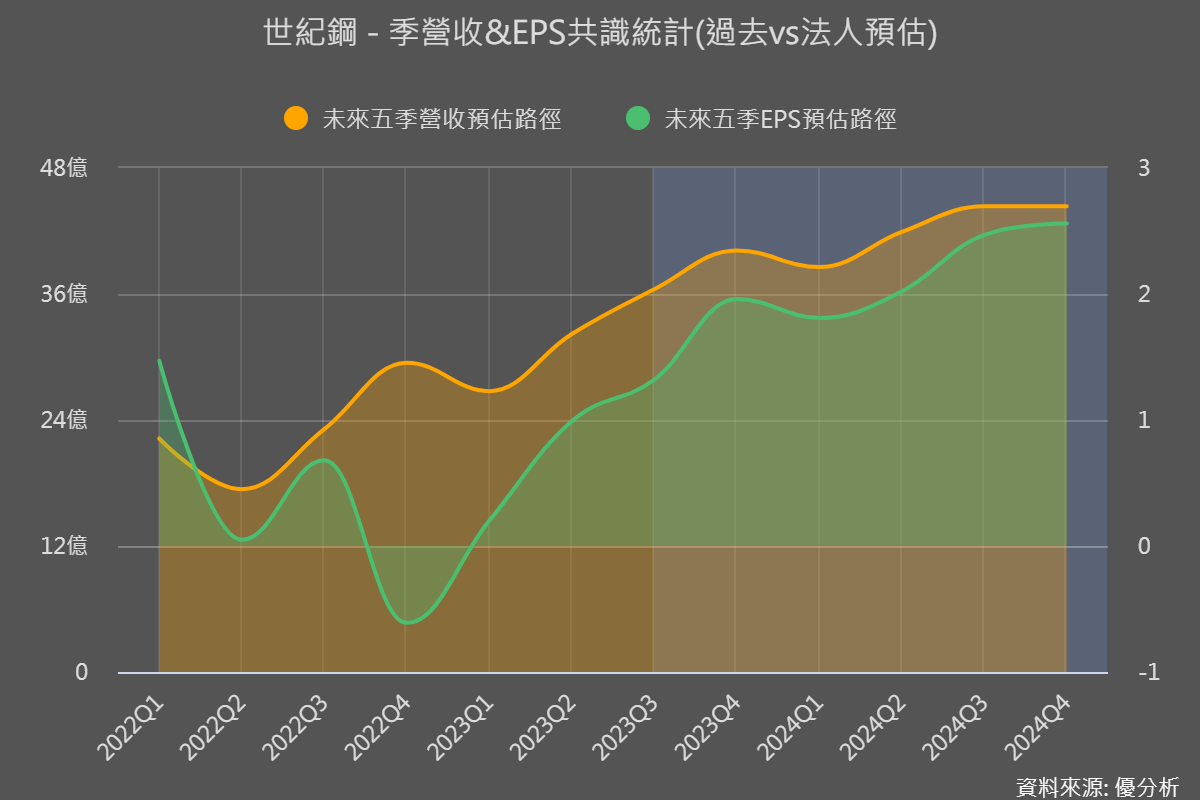

短期有什麼谷底時機?

答案是今年第一季會稍微低迷一點,不過後面又會繼續成長。

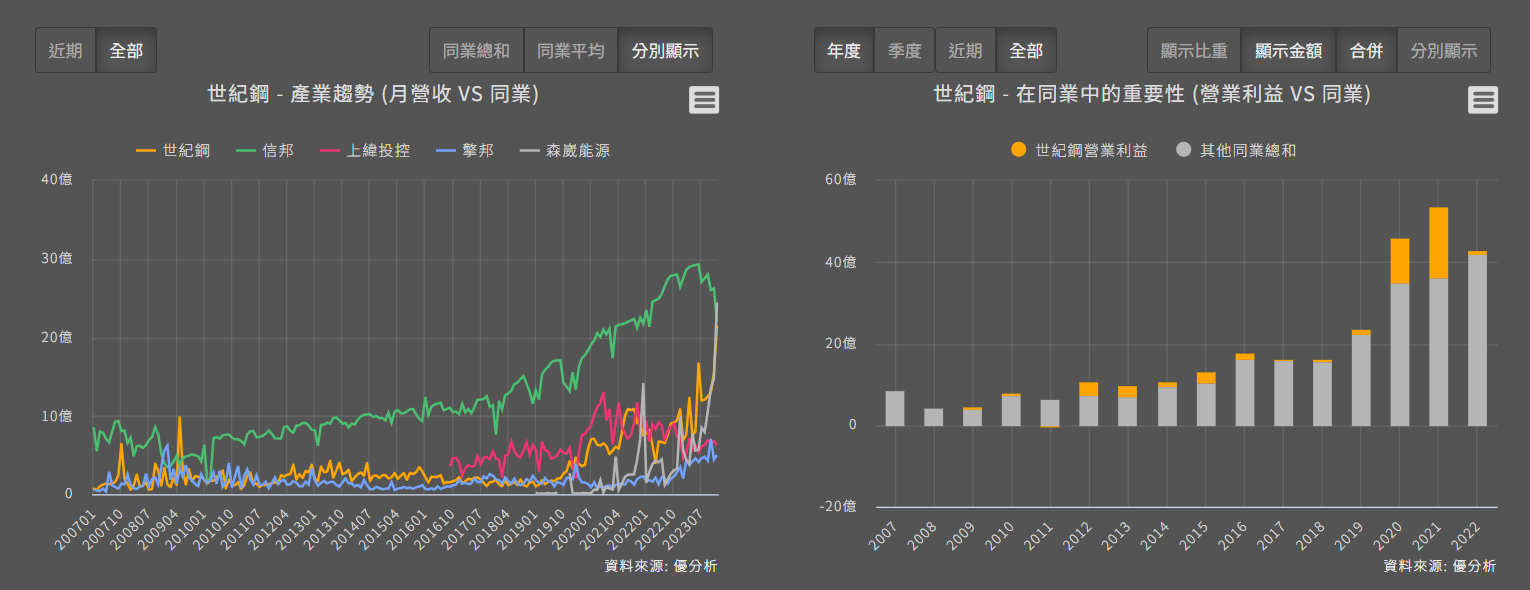

同業比較

從月營收來看,信邦出現下滑步調,而世紀鋼和森崴能源卻是往上的趨勢。

我們再看到營業利益的比較,世紀剛的競爭能力越來強勁,尤其營業利益的增長是一個正面的信號

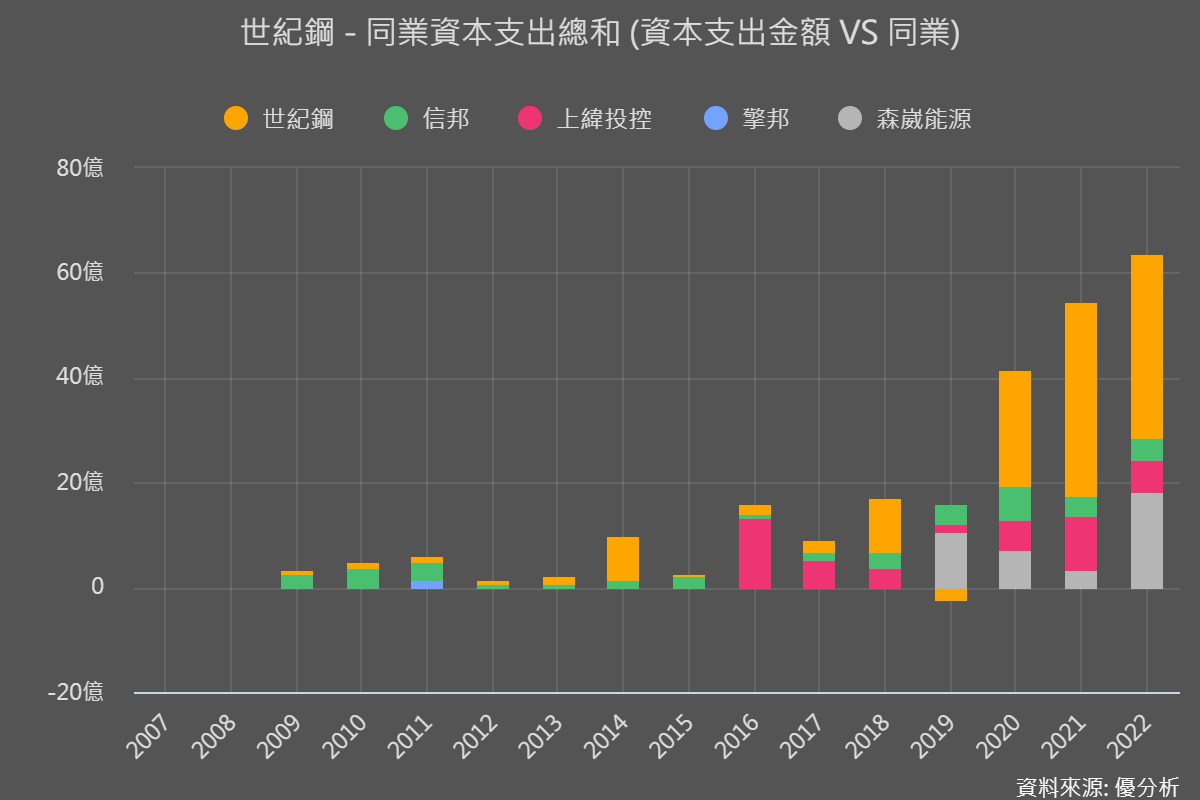

我們再從最直接的資本支出來觀察,這些公司切入風電自然就會需要資本投入,如果沒有投入可能很難讓公司在這個新領域站穩腳步,而資本支出涉及到公司在新項目、設備、技術等方面的投資,這對於發展和擴大業務是至關重要環節。

所以當這些公司資本支出的增加可能意味著公司正在擴建風電設施、更新技術、提高生產效率或進行其他相關的投資,所以說觀察同業的資本支出趨勢也是相當重要的指標。

從這張圖來看世紀鋼持續投入資本支出,讓公司擁有更強的競爭力,在市值上也看到世紀鋼努力追上信邦。

其實選股票很容易,主要是投資人一定要做足功課,尤其是在法人預估這部分也是要不定期追蹤,因為法人不是只有一間,而是數百家法人在追蹤公司,每個法人機構可能有不同看法,有時候今天調升,下個禮拜又調降了,所以說為什麼追蹤股票很重要,如果你一天不看,可能就漏掉很多大事情。

追蹤股票是一個耗時的功課,但是記得原則只要記得公司基本面好,同時產業前景也不錯,通常獲利都有機會上升,股價自然也能上漲。

不過,市場總是充滿變數,而法人觀點的變動是其中之一,公司未來的發展也會受到市場環境的影響,所以保持敏感度並及時調整投資策略是不可或缺的一環。