重點解讀:

以下數據將呈現出一個事實,波音最近生產量大幅下降只是暫時扭曲了短期復甦成長率,如果將空巴與波音合計起來看,其實航太供應鏈還是走在復甦的路途上。

2024年4月17日(優分析產業數據中心) -

客機(Commercial Aircraft)是最典型的寡佔市場,由波音與空中巴士佔有幾乎全球市場。過去這個行業的起伏或許與經濟有關,然而近年由於供應鏈中斷問題不斷干擾,使得波音與空巴產量一直上不來,同時間全球運行飛機不斷老化,需求也在疫情之後不斷湧現,使得航太供應鏈成為近期少數"與景氣無關"的行業之一。

不管景氣好不好,波音與空中巴士的產量都必須增加,才能應對不斷累積的需求量。

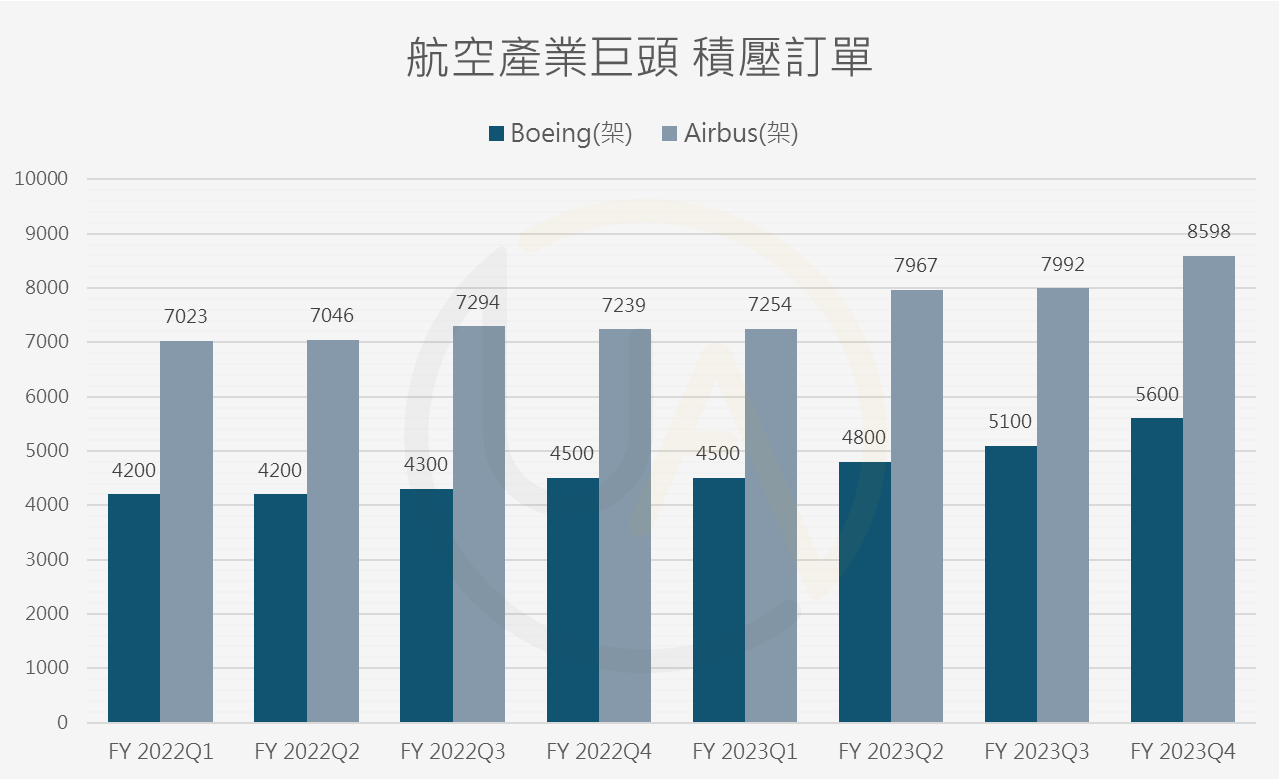

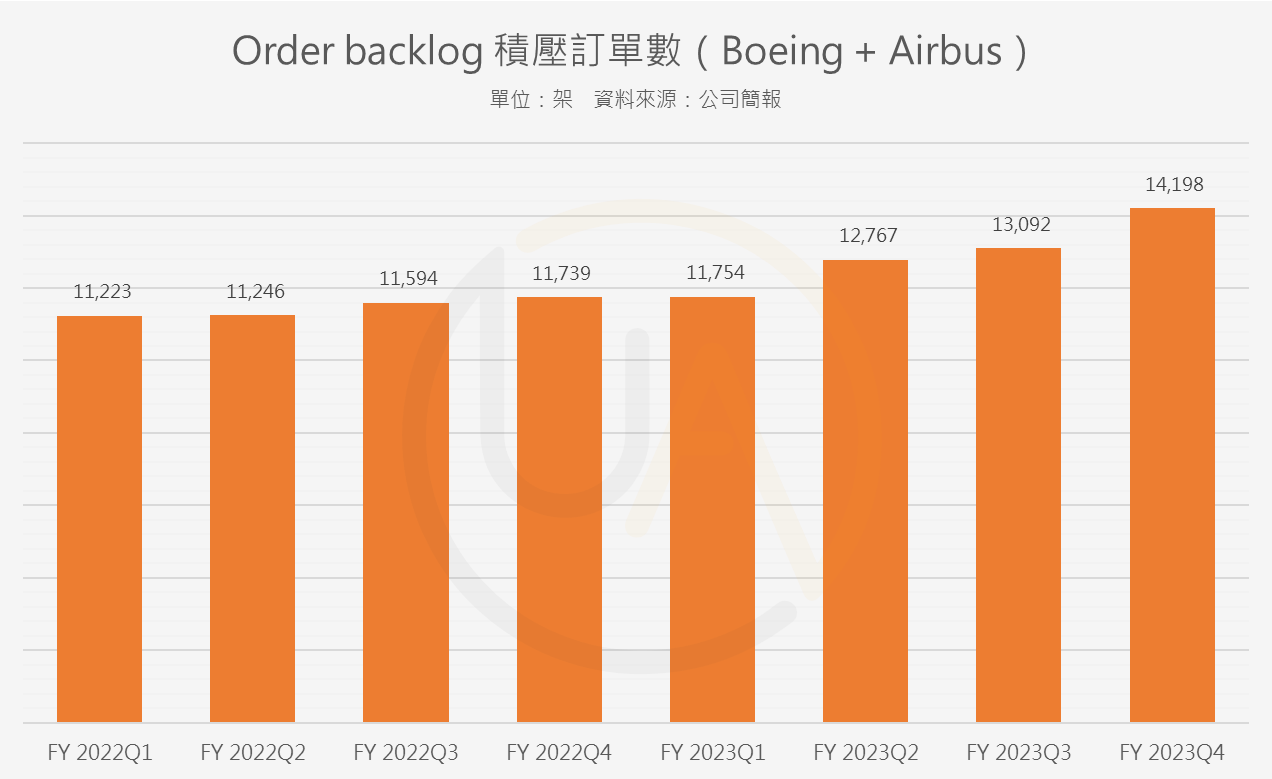

根據優分析統計兩家公司訂單積壓情況,在新訂單不斷進來、生產量卻上不來的情況下,兩家公司合計累積的積壓訂單量(Backlog)已經攀升到1.4萬架,較2022年初上升了26.5%。

台灣有許多供應鏈公司提供這兩家公司關鍵零組件,在需求不斷被遞延的情況下,使得該供應鏈公司的未來出貨展望,得以脫離景氣與利率的影響。

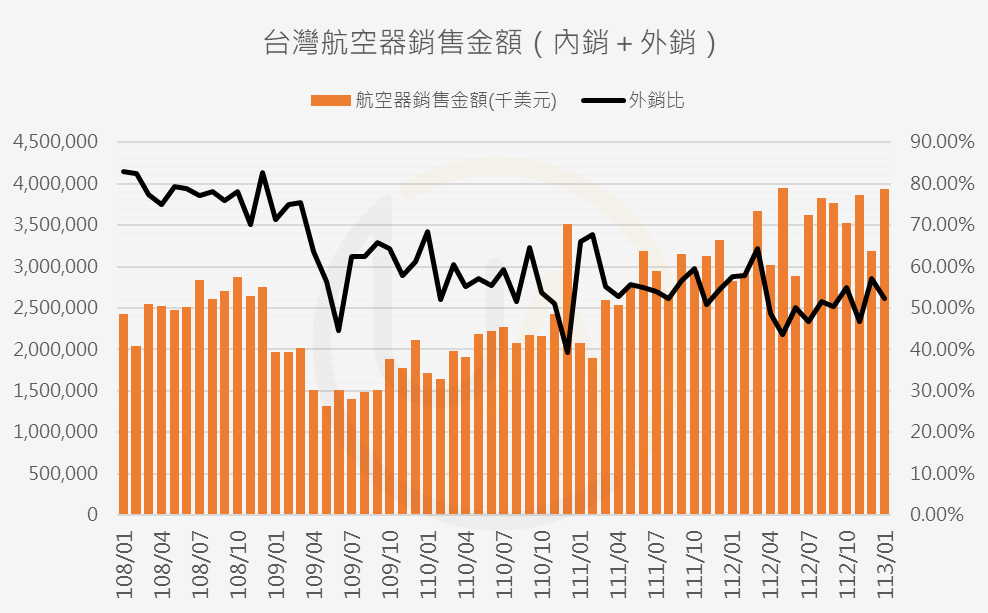

根據經濟部統計,台灣航空器銷售金額已經連續兩年創下新高,但注意到外銷比重其實是下滑的,假如未來國外航空產業需求好轉,將進一步推升台灣航空器產業出現另一波高峰。

當談論到外銷市場,波音近期的狀況成為市場焦點。

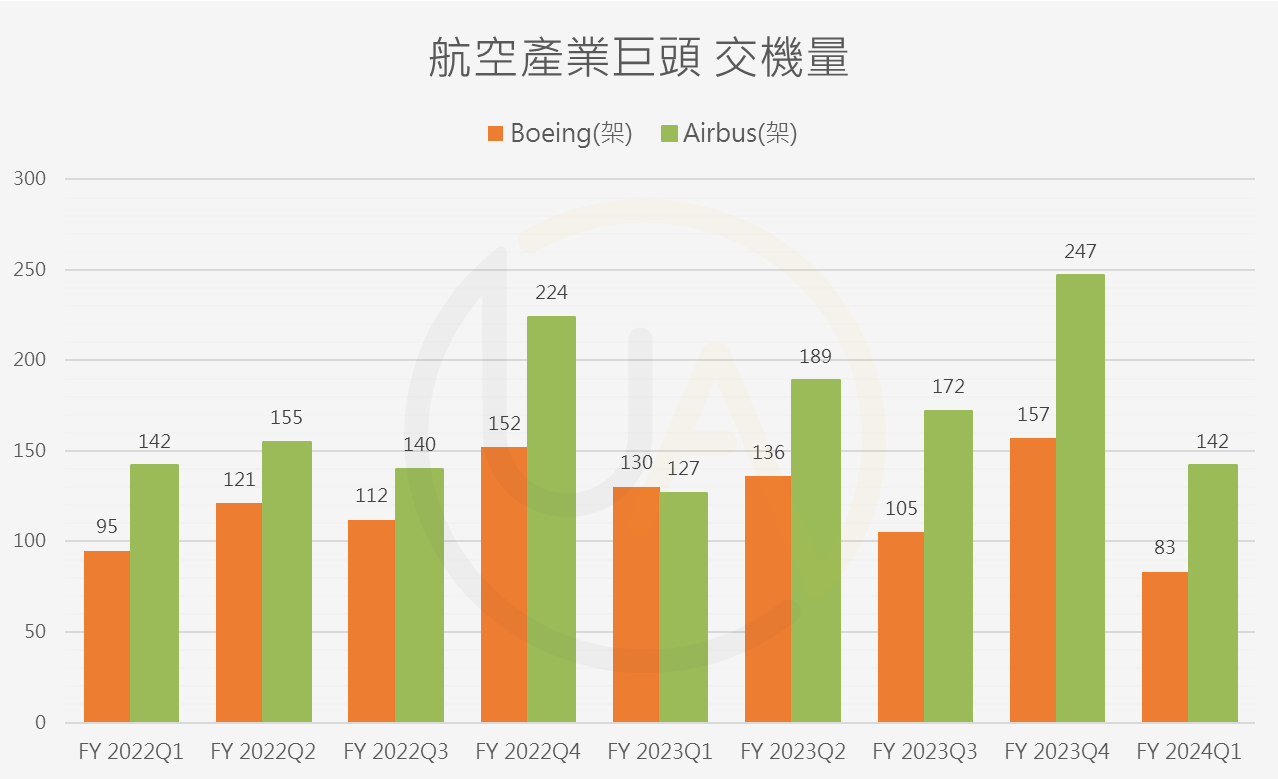

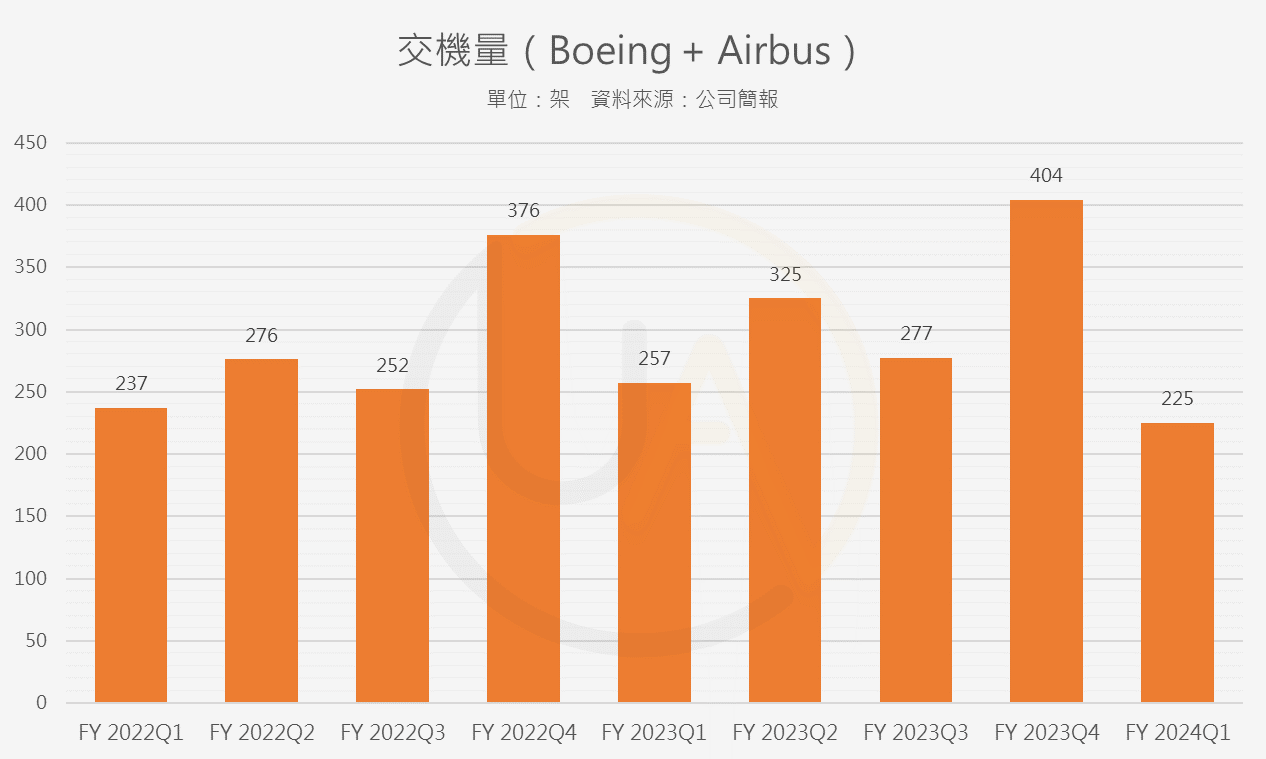

波音(BA-US)近期出現很多飛機製造品質問題,使得目前產量受限;自從阿拉斯加航空艙門空中脫落事件之後,美國聯邦航空管理局(FAA)加大對波音的監管,每月最多只能生產38架飛機。而波音本身也執行了一連串的品質控管措施,使得波音今年第一季的交機量為83架,年減了36%。而同時間,營運正常的空中巴士則在第一季繳出了年增11.8%的交機數量,以滿足不斷增長的需求。

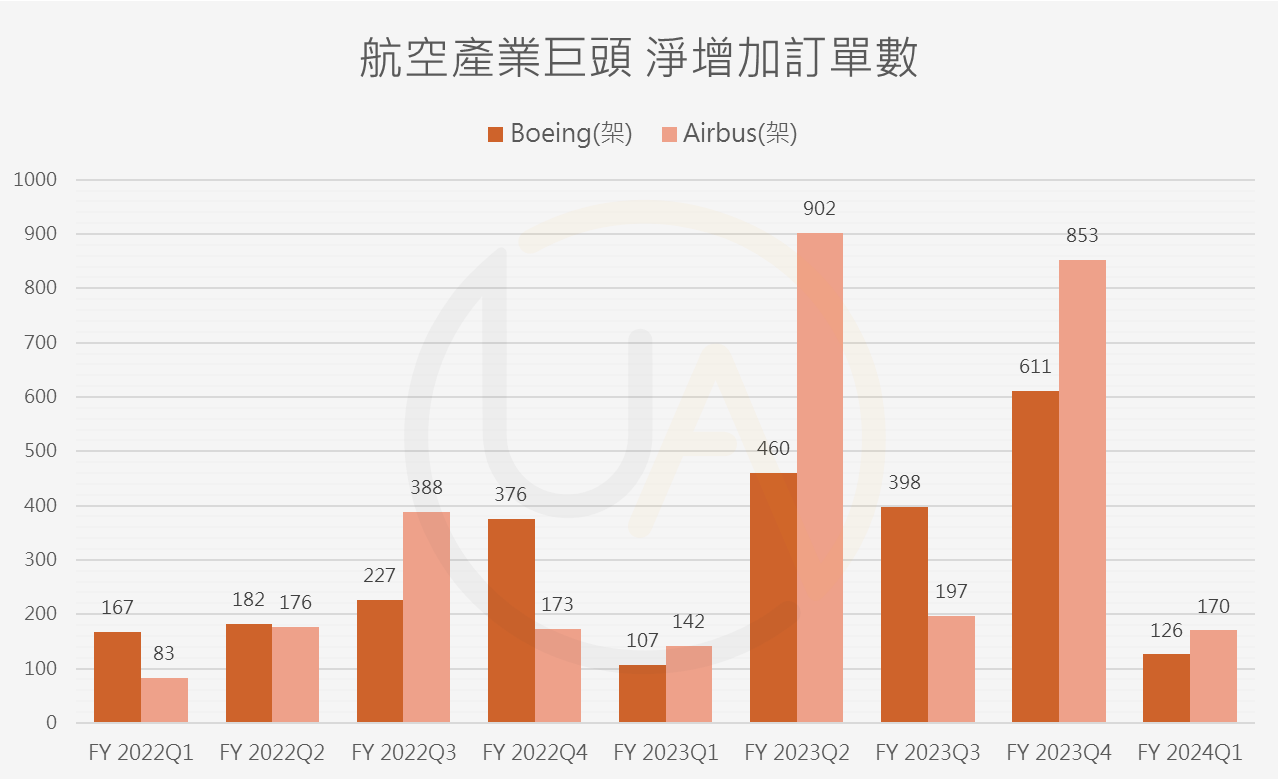

儘管波音生產量劇烈下降,但是訂單仍不斷增加,優分析統計兩家公司的新接訂單(Order intake),波音在第一季扣除掉取消的訂單後(Net orders),淨訂單量為126架年增了17.8%,空中巴士新接訂單量為170架,年增了19.7%,雙雙增長。

在需求增長供給量卻下降的情況下,兩家公司合計的積壓訂單來到了1.4萬架之譜。對於上游供應商來說,這就是未來的潛在訂單量能。

但是波音還是必須解決生產品質的問題,才有辦法讓生產量與交機數量回升。

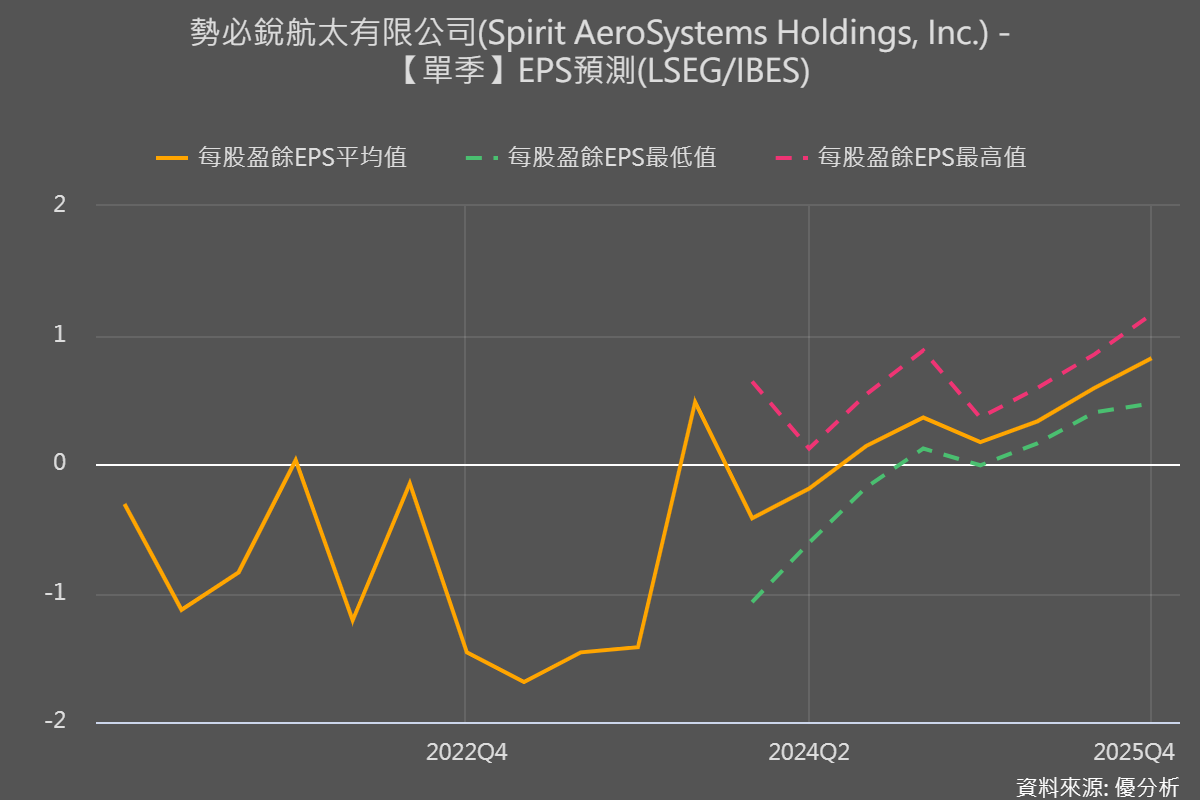

最近,波音的主要供應商Spirit AeroSystems勢必鋭(SPR-US)就因為波音產量下滑問題,而正在限制加班和招聘,使得財政年度第一季(FY 2024Q1)的non-GAAP 盈餘有可能再次陷入虧損。該公司上一季才因為波音交機量上升而轉虧為盈,但從下圖市場的預期來看,在市場寡占的情況下,勢必銳轉虧為盈的週期可能只是延後,如果事情得以解決的話,2025年會是勢必銳等供應鏈出現大幅度獲利年增率的週期。

而空中巴士這邊,在產量上則較無疑慮,空巴在第一季的交機量仍處於年增的狀態。

因此,若就整體產業來看,航太零組件長期還是走在一個回升的週期上,只是過程有所中斷。如下圖的合計,兩家公司在第一季合計交機了225架,僅衰退12.5%,即便波音交機數劇烈下滑了36%。

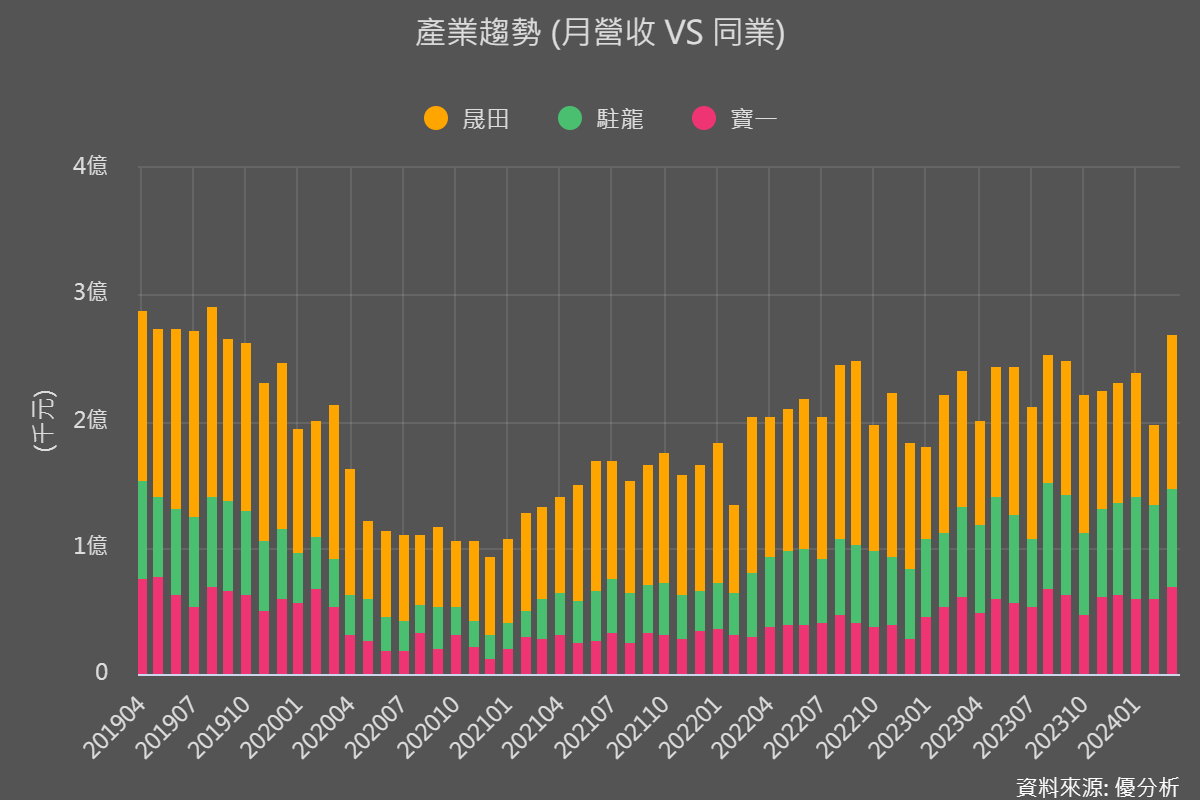

台灣供應鏈當中,以空中巴士Airbus供應鏈為主的有jpp-KY(5284-TW)、寶一(8222-TW)。

jpp-KY(中文名:經寶精密)於2011年之後跨足航太領域,取得至少三張航太產品認證,透過法商Thales打入空中巴士AirBus 供應鏈,提供儀表板機構件。航太產品營收占比30%。

寶一(8222-TW)所有營收都來自航太產業。產品主要應用於飛機引擎燃燒段及渦輪段。主要銷售:組合件、冷卻件、環形件、及其他航太使用零組件,這些主要都是發動機零件,透過最大客戶Safran賽峰集團(SAF-PA)間接出貨到Airbus。賽峰集團是法國的引擎製造商,根據Refinitiv IBES數據,分析師預估賽峰集團今年營收年增率可達18%。

至於同時供應到波音與Airbus的供應鏈公司,雖然短期受到波音產量下滑影響,但積累的訂單仍持續增加,長期展望上並不會有差異,但在貢獻時程上會有所差異,今年可能必須靠Airbus產量增長來支撐,明年才有機會換波音來貢獻。

舉例來說,英國工程公司Senior PLC(SNL-L)同時供應波音與空中巴士相關零組件,根據Refinitiv IBES數據,分析師預期今年營收仍有6.2%年增率,隨著波音明年改善產量,營收可望增強至7.8%。

台灣供應鏈公司中,以波音為主要客戶的是駐龍(4572-TW),因為勢必銳(SPR-US)就是駐龍最大直接客戶,而勢必銳又有七成以上營收出貨給波音。

因此當波音產量提升,駐龍(4572-TW)受惠的程度最直接。

至於台灣航太供應鏈公司營收組成與客戶群較不集中於這兩家公司,這些公司包括(但不限於):漢翔(2634-TW)、榮剛(5009-TW)、晟田(4541-TW)、寶一(8222-TW)、神基(3005-TW)、豐達科(3004-TW)、千附精密(6829-TW)。

豐達科(3004-TW)的主要客戶也是引擎&發動機相關製造商如GE與賽峰Safran。晟田(4541-TW)最大客戶為漢翔(2634-TW)的發動機零件。

漢翔(2634-TW)的航太客戶則包括GE、龐巴迪、Airbus等。民用航太營收占比約36%。

千附精密(6829-TW)承接訂單製造發動機機匣、發動機零件、飛機機身結構零件,與漢翔(2634-TW)共同承接訂單,終端客戶為波音。

台灣維修波音及Airbus的維修廠為:長榮航太(2645-TW)。

至於榮剛(5009-TW)則供應航太用的特殊鋼材,航太產業營收占比37%,由於航太產品的毛利率優於公司的主力產品工具鋼,產品組合優化與毛利率能否提升,與航太產業息息相關。

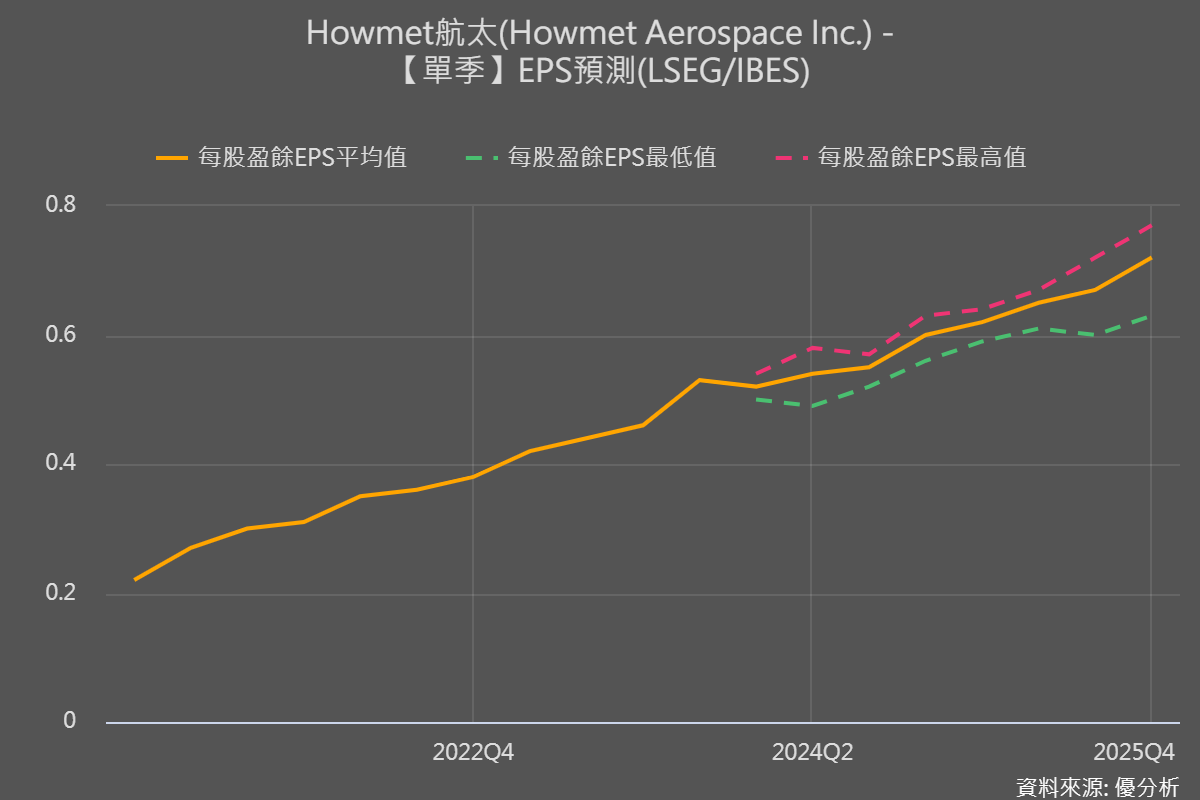

美國有關航空鑄件的供應商如Howmet Aerospace(HMW-US),二月份才說第一季展望上升,後來受到波音產量下滑影響而有所修正,不過整體復甦的路徑還是不變的。

最後綜合來看,如果只統計與客機最直接相關的供應商如寶一、駐龍、晟田來看,就可以很明顯發現,波音的產量問題只是一個干擾,若就整體行業來看,仍走在復甦的一個路徑。