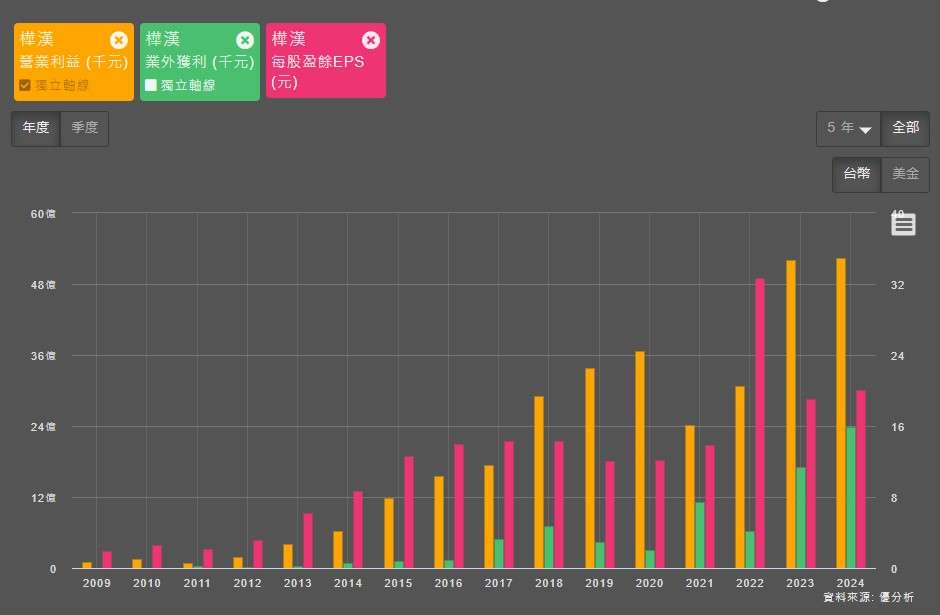

隨著全球智慧化與減碳需求加速釋放,樺漢(6414-TW) 在2024年展現穩健成長,全年合併營收年增20.81%,目前在手訂單超過1,800億元,接單/出貨比維持在1.1~1.15,顯示未來營運動能持續上揚。對比,2024年底法說會的資訊,當時預估明年BB Ratio為1.1以上,在手訂單超過1,650億元。

從數據上解讀,我們可以看到今年預期BB Ratio有機會來到1.15,以及在手訂單增量達150億元,都指出2025年樺漢的營收絕對不會差,根據優分析產業數據庫,也看到合約負債逐季增長,2024Q4佔營收比重達38.575,顯示樺漢在未來營收的穩定性。

(資料來源:優分析產業資料庫)

樺漢的市場布局與併購策略

在看樺漢這間企業時,你一定要先初步了解,樺漢的市場布局與併購策略,近年樺漢積極透過策略性併購與全球合作,推動企業轉型升級,在併購案中,取得核心技術與在地資源。

2017年,樺漢便透過德國子公司S&T AG(現為Kontron AG)收購嵌入式電腦領導廠Kontron,正式進軍歐洲市場並強化其在工業物聯網與嵌入式應用領域的競爭力。

2022年12月,透過子公司投資雲沛創新集團,目的強化數位轉型與雲端應用領域。雲沛旗下擁有台灣知名的數位行銷公司聖洋科技,近年積極拓展MarTech與Google雲端應用服務,並深耕東南亞市場。透過此次投資,樺漢希望導入FunP在雲端平台與數位應用的專業資源,推動軟硬體整合的解決方案,從純硬體供應商轉型為平台型服務提供者。

2025年3月,完成的KATEK收購案,進一步擴展樺漢在再生能源與智慧解決方案的實力,協助推動ESaaS高毛利商業模式及智慧城市永續發展戰略。

此外,樺漢與NCR Voyix等全球領導企業結盟,並獲得Google、聯發科等大股東支持,擴大,進一步擴張高附加價值業務比重。

營收盲區下,要看稅後淨利-歸屬母公司

事實上,觀察樺漢的財報有一項重點,如果只看營收上的表現,你可能會陷入盲區,為什麼,營收表現在2022-2026年的CAGR達16.3%,包含營業利益很好、業外表現也持續成長,但最終EPS的表現卻相對疲弱。其中有兩點需要留意,其一,在這樣的市場布局與併購策略下,股本隨之擴大,目前相比2020Q1,股本膨脹了約28.91%。其二,在部門營收表現出色下,可能會因為子公司持股比重,最終影響稅後淨利-歸屬母公司的成績。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

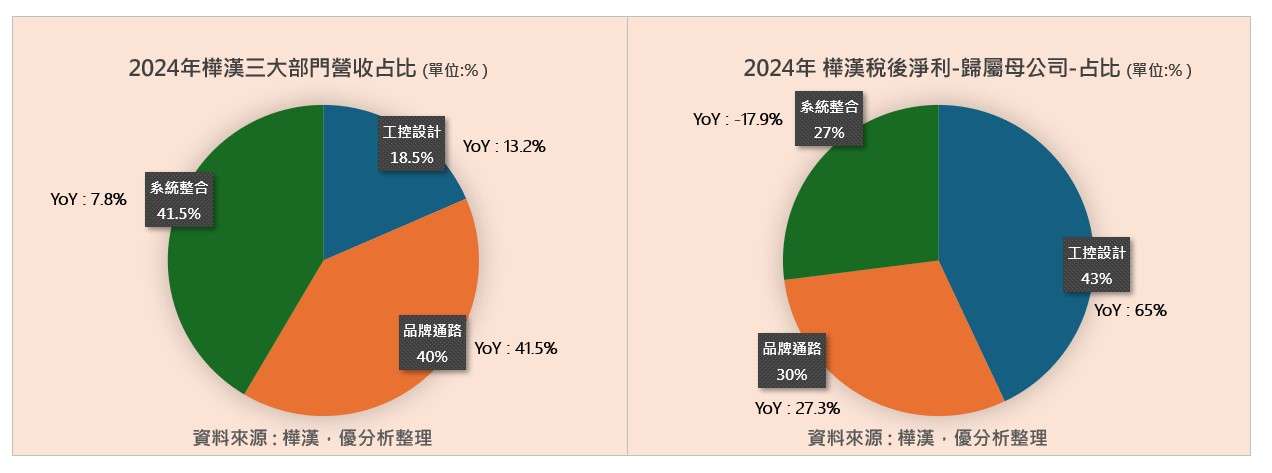

若論稅後淨利-歸屬母公司數據來看,工控設計實際上才是獲利含金量最高的部門。

工控設計,2024年營收比重的18.5%,同期營收年增長率為13.2%。該產品線的成長動能來自於與NCR Voyix的合作,特別是在POS、自動櫃員機等領域的硬體供應。2025年,NCR Voyix的訂單將逐步認列,法人預期工控設計營收將年增14.7%。此合作將使樺漢在工控設計業務方面的營收和獲利有顯著成長,並擴大AI + 軟硬、雲網端整合方案的接單動能。事實上,工控部門在2024年營收占比最低,但卻是公司最賺錢的部門。

品牌通路,2024年營收比重的40%,同期營收年增長率為41.5%,營收主要由Kontron AG貢獻,毛利率表現是三個部門中最高的,但可惜儘管稅後淨利表現出色,在歸屬母公司並不高,主要因為樺漢對Kontron AG持股比例為27%。市場預期,2025年Kontron AG受惠於歐洲鐵路通訊系統標準的更新和智能壁掛式充電座專案,品牌通路營收將年增15-20%。

系統整合,2024年營收比重營收的41.5%,同期營收年增長率為7.8%。系統整合主要由帆宣科技貢獻,雖然系統整合的營收增長,但因美國建廠案的高成本,導致短期虧損。不過,法人預期帆宣的獲利能力將會改善,2025年EPS法人平均預估為11.62,成長約3成,目前帆宣的持股比例為41%。

整體而言,樺漢在2025年預期會有不錯的表現,雖然近年股本有所膨脹,使EPS表現受到壓抑,但BB Ratio與合約負債的上升,說明2025年營運動能有望強勁。其中留意,工控設計部門為最具獲利含金量的核心業務,受惠於NCR Voyix訂單挹注,將成為推升整體獲利的重要引擎,加上系統整合中帆宣於美國廠學習曲線提升,使毛利率回歸過去水準,在半導體客戶的擴廠下,今年也有望迎來高成長。「2025年將是重要元年,是樺漢獲利快速成長的一年!」真的嗎 ? 事實上,2024Q4稅後淨利-歸屬母公司,已經迎來顯著增長,加上目前各項數據顯示,都具備成長潛力。

(資料來源:優分析產業資料庫)