中租-KY(5871-TW)以租賃業務模式,為中小企業和消費者提供了一個靈活的資金解決方案。大環境景氣低迷,中小企業經營風險高,銀行更不願意借貸給他們,轉向租賃業者的中小企業更多,很多快倒閉的公司可能也需要資金來起死回生,中租反而更有機會放款出去,但這也是兩面刃,考驗中租對於風控和經營能力,我們看看公司說了什麼?

理解租賃與過去如何成長

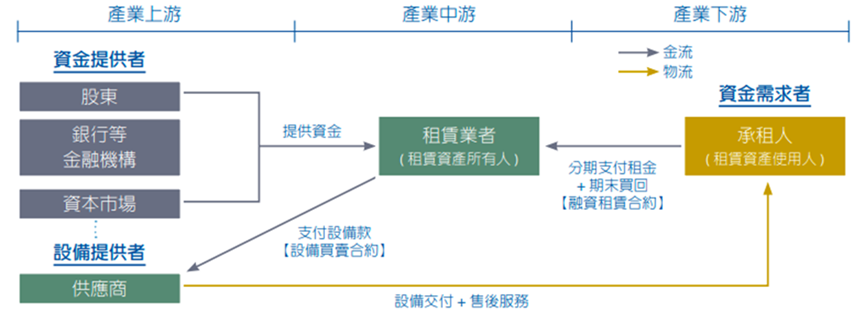

中租的業務模式簡單來說就像一家「專業物品出租公司」,以租賃的方式來做放款業務。

不容易和銀行借到錢的中小企業,可用較低的成本使用到所需的設備,而無需一次性投入大筆資金,由中租向供應商購買設備,中小企業再向中租承租並繳租金即可,或直接借錢放款。中租租賃出去的東西與放款出去的錢越多,賺的也容易越多。

因為萬物皆可租的時代,不僅缺錢的開發中國家需要這種業務,成熟國家的企業會也會有更多租賃需求。隨著可租賃放款的產品線越來越多,未來成長的潛力也會越來越大。

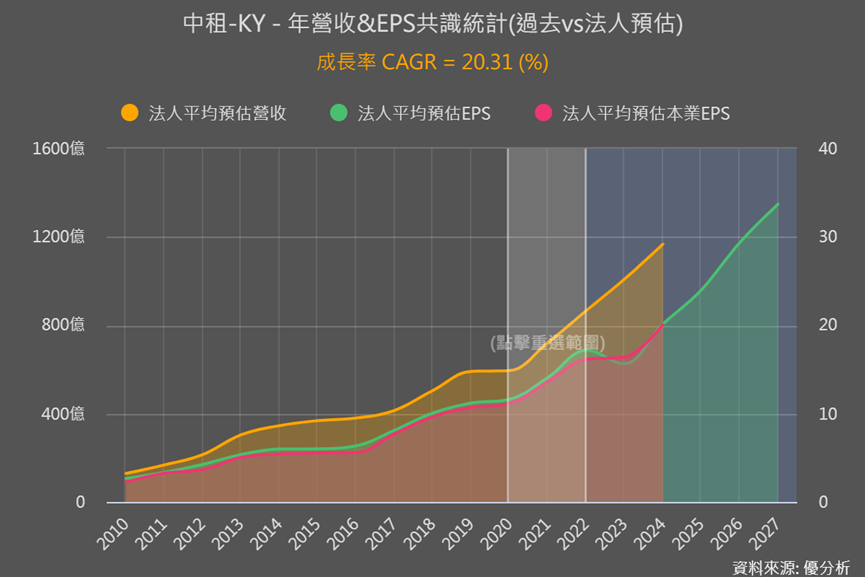

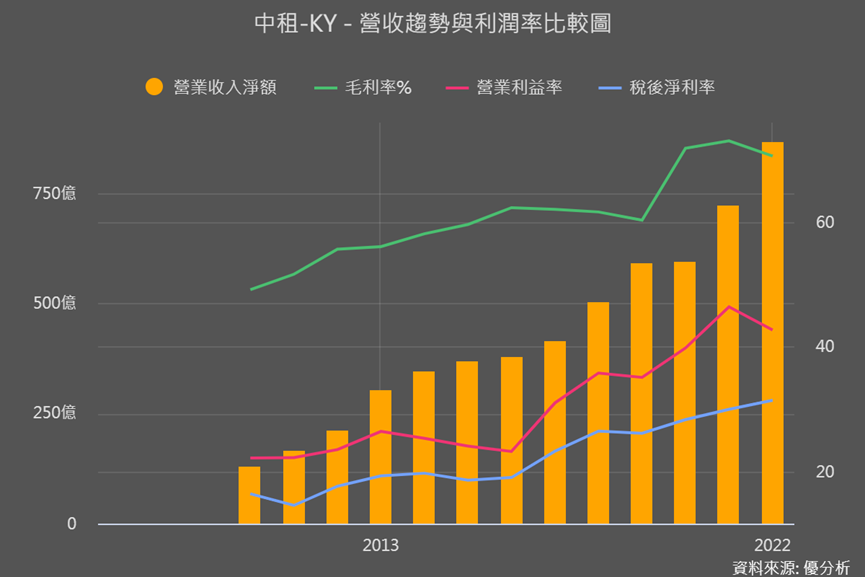

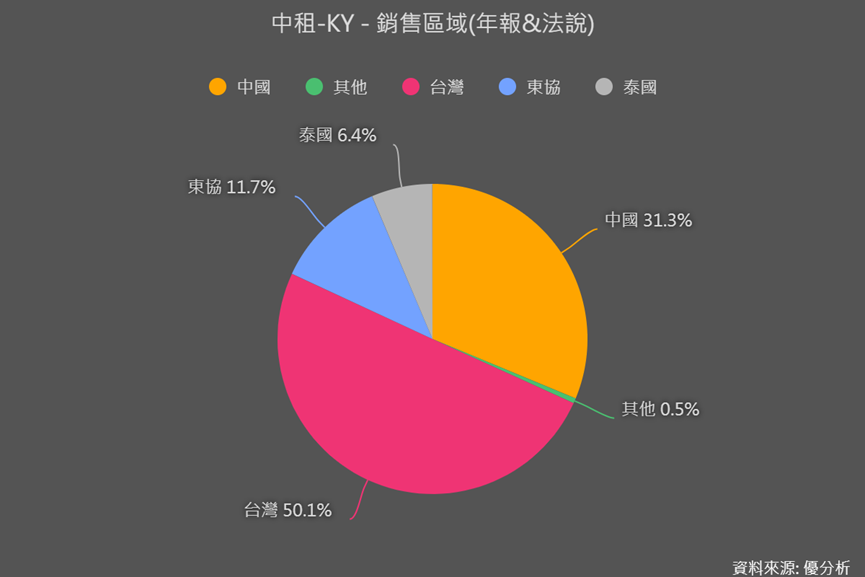

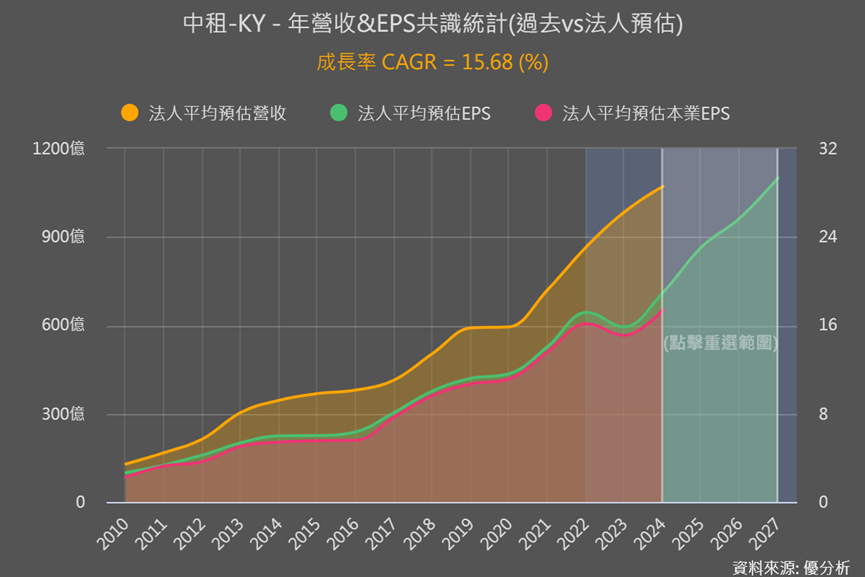

中租除了台灣市場,更將業務擴展至中國、東南亞,下圖可以看到中租2022年以前營收與獲利率逐年增加。

近期為何衰退?因產業深受景氣影響

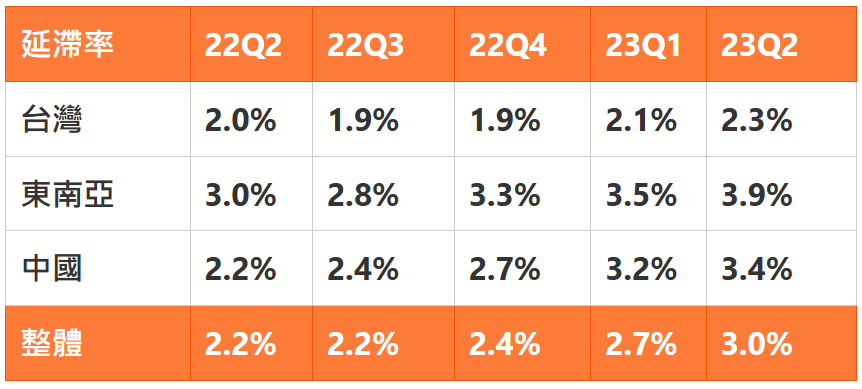

然而因為和中小型企業關係很緊密,中小企業放款風險本來就比較高,客戶資金軋不過來導致該付的租金延期,就是所謂的延滯。

延滯率越高,表示有越來越多客戶拖延還錢。中租的錢被拖著拿不回來,就意味著中租後續放款出去的錢也會變少(放款率下降),成長性就會受阻礙。

●延滯率升高→放款率下降→中租營運衰退

●延滯率降低→放款率提高→中租營運良好向上

2022年開始全球景氣明顯下滑,景氣不好時,中小企業沒有訂單、產能利用率低,當然就不會有租賃需求;經濟嚴重衰退,不但租賃需求減少,客戶還會拖延還錢、延滯率明顯提昇。

尤其延滯率有滯後現象,所以2023年延滯率又從2.7%提升到3%。

然而景氣特別差時,反而會有更多借不到錢的企業靠過來,只是擴大放款策略後、風險會提高,滯延率也有可能持續升高,但同時利潤也有望提升,那中租打算怎麼做?

目前三大地區情況與營運解讀

台灣、東南亞、中國三大營運地區的延滯率皆有提升,僅有台灣低於整體平均。

營收雖以台灣為主,但台灣和中國獲利貢獻各占約47%,而中國處在很極端的經濟衰退,製造業復甦情況大幅不如預期,影響營運較大。

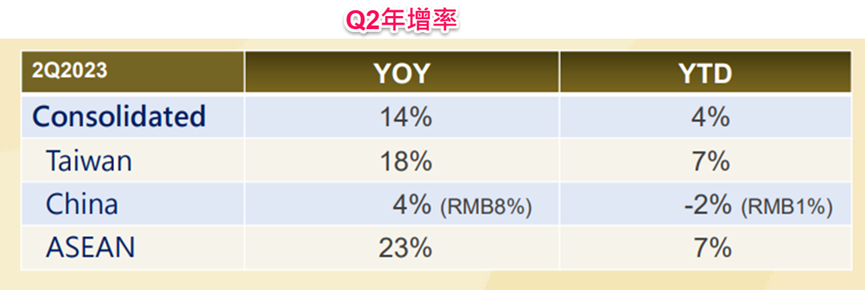

下圖是2023年Q2各地應收帳款(也可以看作是放款成長率)年增情況:

台灣區業績目標成長率在10-15%,目標不變

1. 應收帳款年增率從Q1的20%,Q2下降至18%

2. 受到升息影響,Q1利差縮窄導致利潤降低,Q2較和緩(可以想成反正租賃業就是想辦法去找錢錢來借給客戶賺利差,持續升息下,中租想要賺的中間利差就變小了)

中國區業績目標成長率在10-15%,下修至5%

1. 中國因為有降息、資金取得成本低,利差部分影響較沒有台灣嚴重

2. 應收帳款年增率從Q1的6%,Q2下降至4%

3. 以人民幣金額來看,Q2放款年增率其實是8%不降反增,但仍遠不如預期

4. 所以中租將成長率下修至5%, 但表示仍會努力達到10%

5. 中租在中國租賃市占不高,但獲利貢獻卻很不錯,強調嚴格篩選客戶

東協業績目標成長率在15-20%,目標不變

1. 應收帳款年增率從Q1的25%,Q2下降至23%

2. 整體市場尚未飽和,但延滯率也較高,中租一直在調整改善東協風控能力

而其實從下修中國的業績成長目標來看,就意味著中租怕延滯率升太快,想要以風控為主、緊縮放款策略,保守一點來營運。

也就是接下來營運要有良好的增長,還是需要靠景氣的回升,但我們可以觀察衰退的因子是否轉弱,來做為谷底復甦的參考。

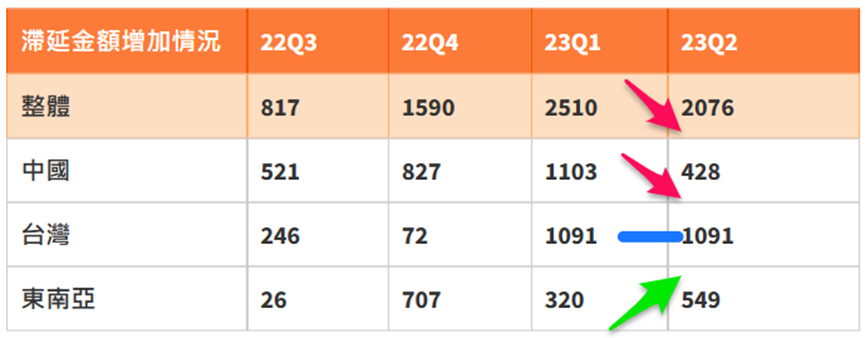

衰退因子是否已轉弱:延滯金額

隨著全球升息已近尾聲,中租也表示,目前新合約都已經有反映資金成本增加,所以升息所造成的利差,預計會逐漸恢復先前水準,讓利潤回升。

此外,延滯回收案件中,台灣有80%已成功回收,中國則是70%,東南亞的狀況改善中,帳款的回收率和回推率都在上升。目前整體平均回收率為70%,因為延滯金額有一定的累積效應,所以回收時間約在2年內。

也因為延滯金額會有累積效應,所以雖然Q3延滯率可能會比Q2還要高!但如果新增的延滯金額開始回落,那麼延滯率的頂峰即將到來。而最壞頂峰的後續將是一個回升的趨勢。

從三大地區的延滯金額增減情況比較可以看到,中國和台灣今年Q1開始,滯延金額明顯增加,儘管中國的經濟衰退似乎更為嚴重,其延滯金額增加強況已大幅減少,中租整體營運的滯延金額增加速度也在放緩。

搭配折現模型反推

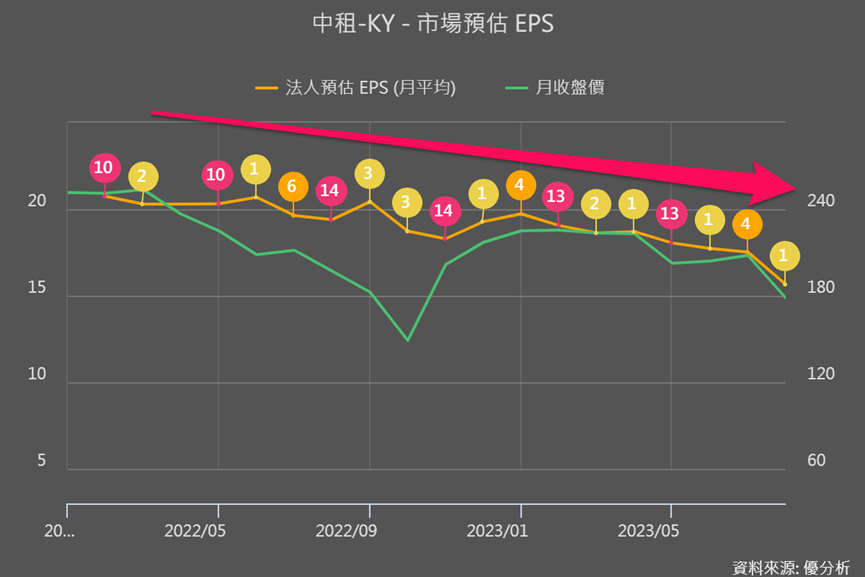

從法人預估值來看,雖然法人持續下修對中租2023年的盈餘預估,但2024年之後仍看好平均以15.7%速度成長。

市場是否因為中國製造業復甦大大不如預期、景氣太過疲軟,而有太過於悲觀的機會?我們可用折現模型來反推了解。

下圖可以看到,市場似乎認為中租接下來完全不會成長,這與過去的數據大相逕庭!

下兩圖可以看到,即使在成長平緩的時期,中租的平均成長率也達到了3.5%。而在經濟景氣蓬勃的時期,其成長率更是高達20%。

雖然中國經濟衰退仍然存在不利的變數,但中國延滯金額增加幅度已開始收斂,投資者也可以綜合這些訊息,找到市場過於悲觀、忽略了中租潛在價值的機會。