元晶(6443-TW)主要業務涵蓋太陽能電池片和模組的生產與銷售。目前產品從PERC技術升級至TOPCon技術,以提供更高效能的太陽能產品。公司也在進行產品尺寸的擴大,從M6轉型為M10,以迎合市場對大尺寸產品的需求。

順應全球趨勢,TOPCon將吞噬PERC :

目前國內主流太陽能電池大廠均朝 TOPCon 太陽能電池進行開發,並將其視為未來取代 PERC 的主流產品,過去PERC技術,發電效率達22%已是技術極限。而TOP Con則有更好的發電效率。

根據調研機構Solarbe 拜訪近20家光伏電池和模組公司 :

- 80%以上的公司採用TOPCon作為其主要技術,至少有五家公司能夠生產TOPCon和HJT模組。

- 就平均生產效率而言,所有公司的效率均超過24.50%,其中TOPCon和HJT電池的平均效率最高,為25.75%(範圍從25.10%到26.15%),BC技術的平均效率為26.80%(最高達27.10%)。

- 預計到2024年底,TOPCon和HJT電池的最高效率將達到26.80%-27.30%,而BC電池的效率可能高達28%。

預計到2024年,n型技術( TOPCon、HJT、XBC )將超過市場份額的65%。隨著行業不斷發展,焦點仍然放在創新和成本效益上,以降低電費成本,並將太陽能能源建立為全球主要的發電選擇。

目前全球太陽能模組供給過剩,在台灣1Q24 大型太陽能案場安裝速度仍然不足,加上東南亞紅色供應鏈入侵,營收大幅下滑,從經濟部統計處的資料來看,整體銷售量大幅下滑,不過外銷量卻有所增長。

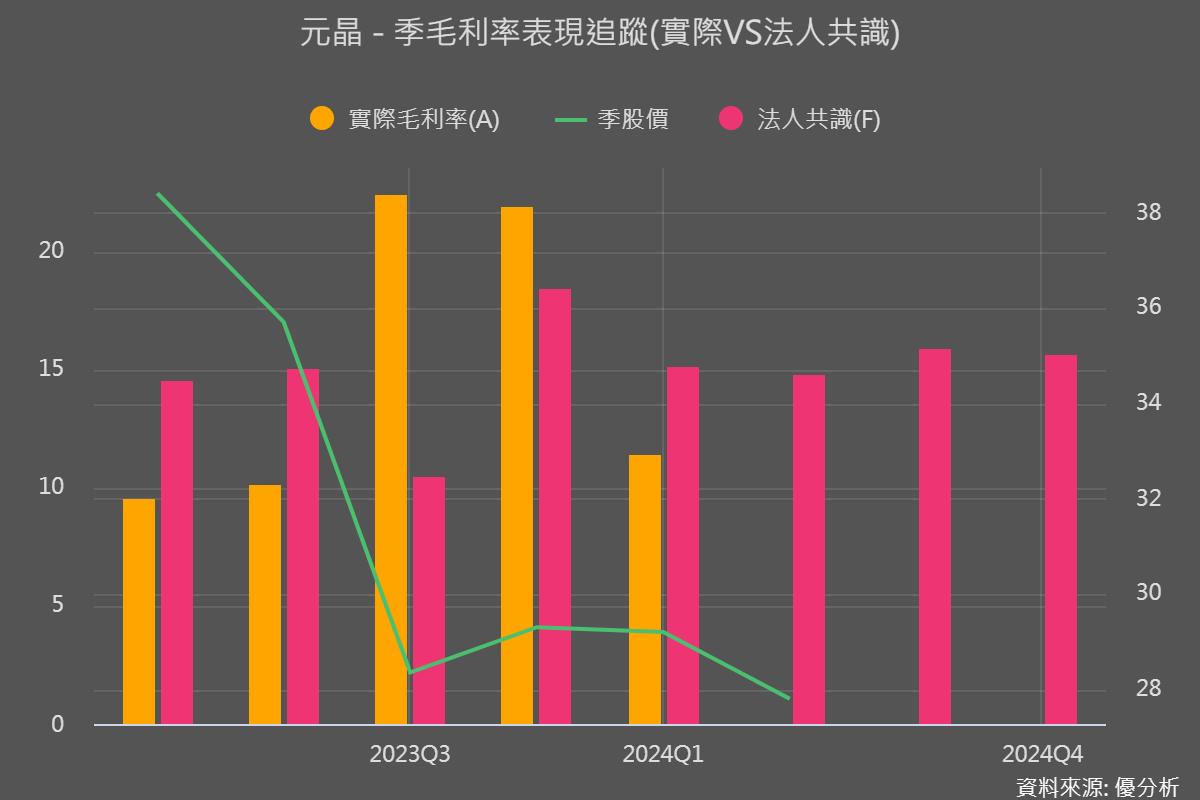

元晶面臨的不只是營收下滑,在毛利率的表現上也陷入困境,太陽能電池 1Q24 仍處於跌價狀態,目前 電池片半年均價下降至 0.37RMB/W ,同比下降約4成, 電池模組 下降至 0.91RMB/W ,同比下降約2成,另外在上游多晶矽/ 矽晶圓則是下降20%~30%。總體而言1Q24,不論原料和模組都在下行趨勢。毛利率表現不如預期,由21.97%下滑至11.43%。

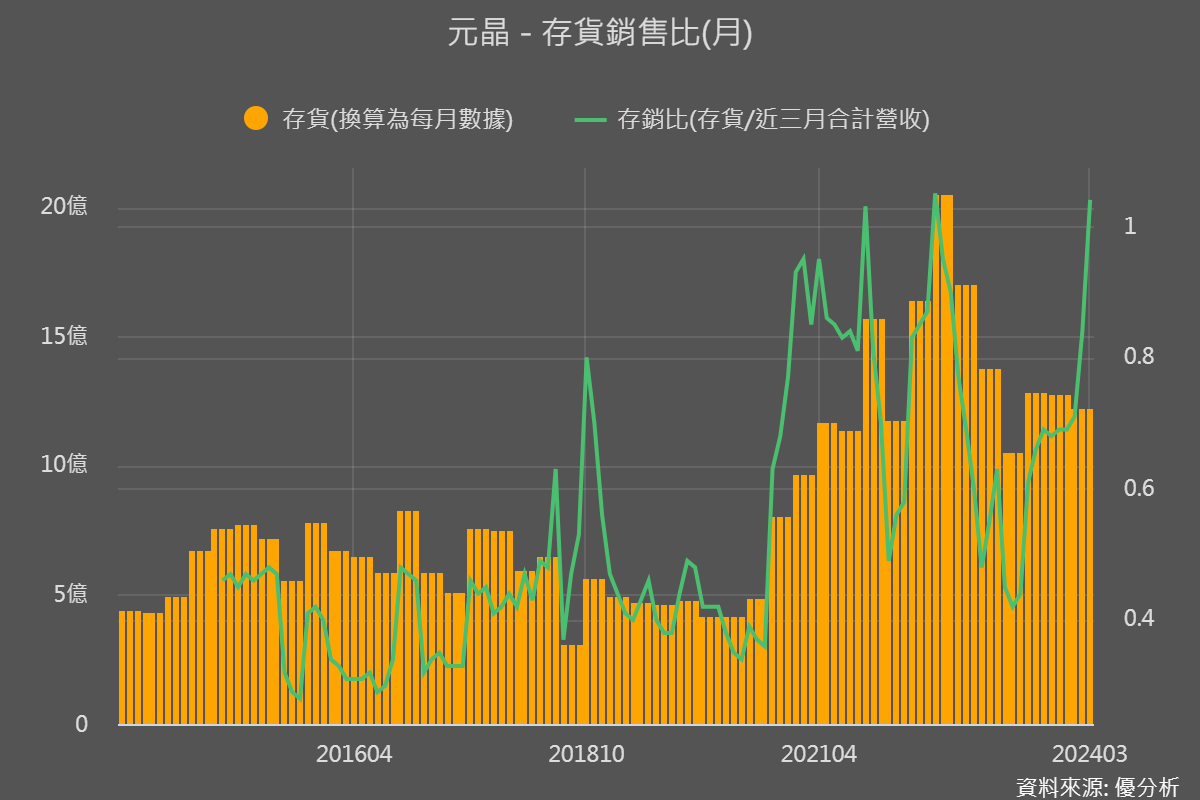

目前存貨水位,第一季雖然有下降,但在營收不理想的情況,存銷比快速上升。產品有滯銷的情況。

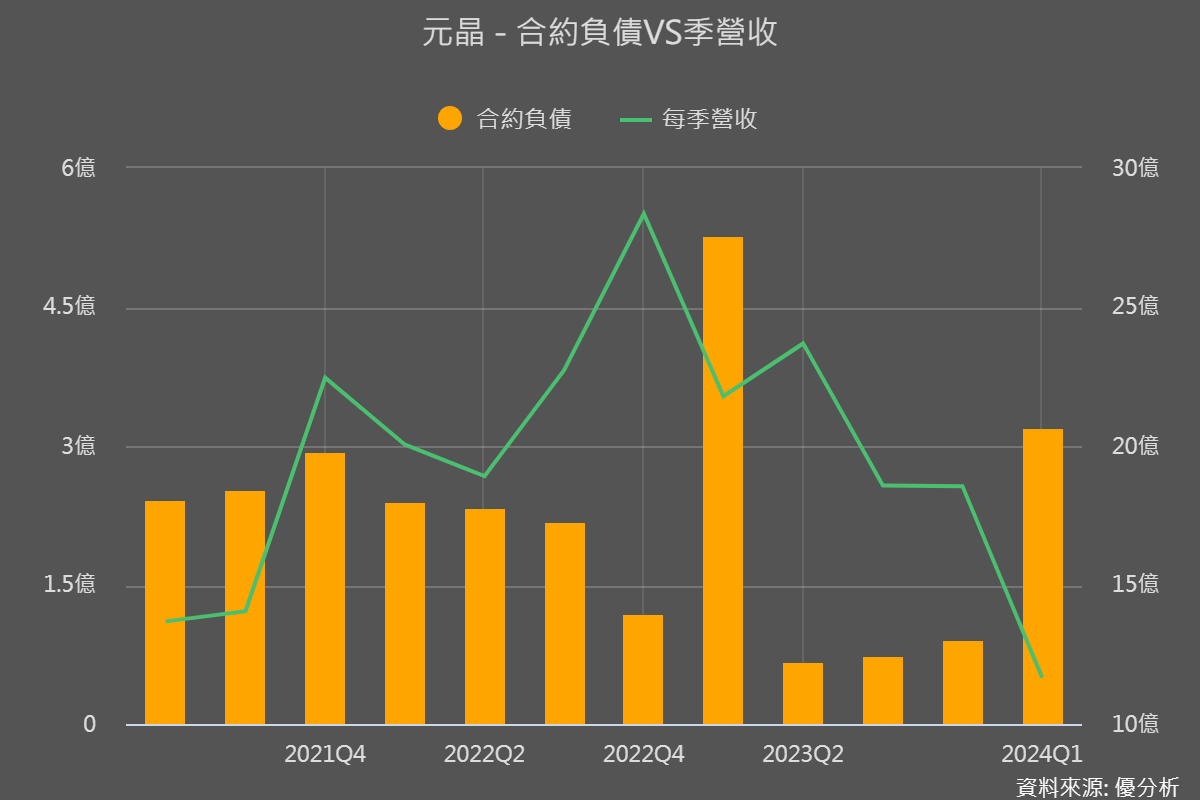

但在第一季所揭露的財報數據中,發現合約負債大幅拉升,有望在第2~3季見到營收好轉。

2023年營收與毛利低於預期,主要因為電池片供需失衡導致價格下降,以及台灣選舉因素影響太陽能案場建置進度延宕。營收的轉折點可能在下半年發生,其中包含台灣太陽能裝置容量2023年要達3GW卻只完成2.5GW,而1Q24仍然落後,後續觀察政權移轉後,是否延續前政策目標。

另一方面,隨著美國基建案與地緣政治關係,北美市場下半年出貨增加有望帶動毛利率走穩。其中產品組合主要來自於新的 M10 產線, 2H24 有望開出 2 條 M10 產線的產能規模,並且導入 TOPCom 製程。

原料與模組在2Q24是否延續1Q24的崩跌 ?

從中國市場觀察,全球矽料產地仍以中國主導,約佔總產能85%,矽料方面5月份當前價格水準已經全線跌破整體生產成本水準,部分企業已經開始逐步安排提前檢修和減產動作,預計2~3季度矽料銷售仍有壓力。模組部分,隨著建置太陽能裝置量的增長需求,5月訂單持穩, 後續價格持平或緩跌。

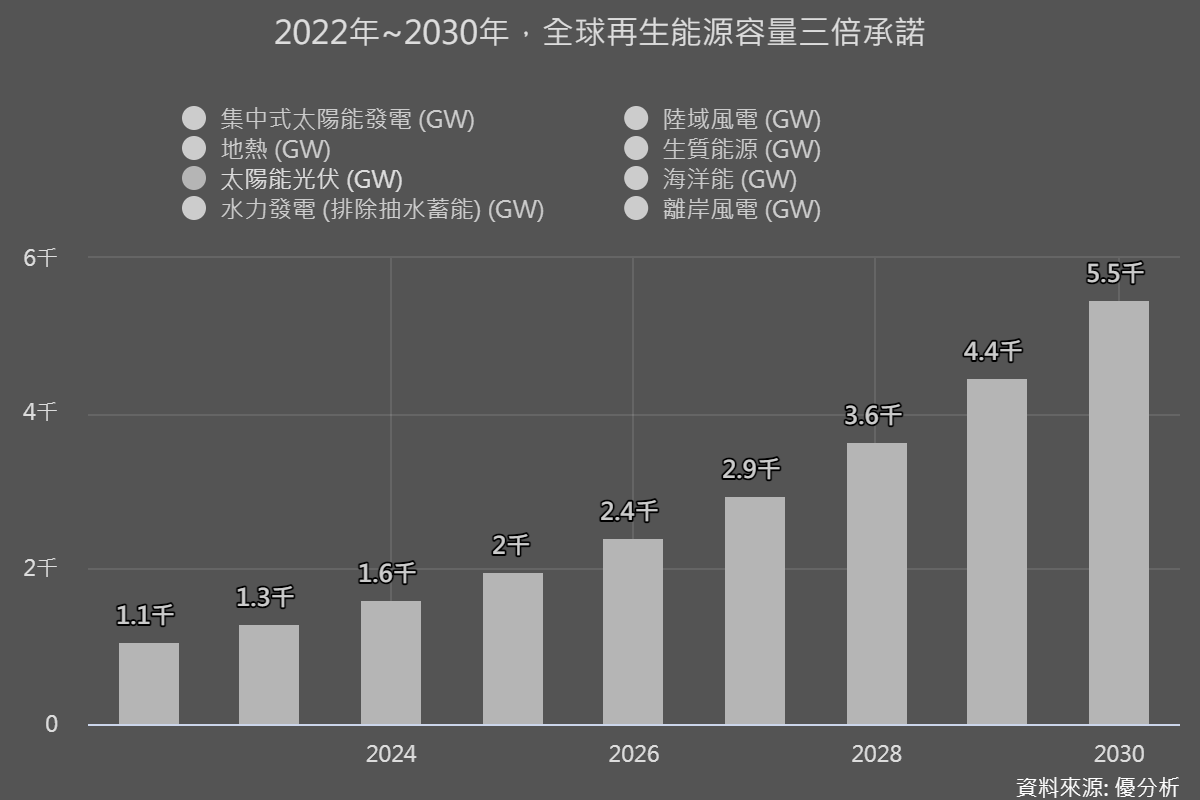

全球再生能源發展趨勢

從IEA所預估的路徑,太陽能容量將在2030年達到3倍的發電量,而在美國通膨削減法案的推動下,再生能源市場的投資預計到 2031 年將達到 1,140 億美元。

元晶長短期展望

短期內,元晶面臨供需失衡及價格下降的挑戰,台灣市場的不確定性及選舉因素可能會影響短期內的成長性。長線來看,公司正進行產線升級,M6轉型為M10,積極擴展至大尺寸規格和開拓新市場,特別是在美國和日本。此外,全球太陽能裝置量的增長趨勢和台灣政府對太陽能的目標支持,都是長期成長的有利因素。最後則是留意拜登政府是否對中國實施貿易壁壘,將有利於台灣出口至美國的銷售量。