聯發科(2454-TW)從5月後開始跑輸大盤,甚至有一段時間都沒跟上大盤的反彈;但最近,因為營收公布後優於預期,又重新開始追上台股表現了!到底為什麼之前股價如此疲弱?而如今市場又期待未來的什麼?這篇文章要用數據解答投資人的疑惑,聯發科還有什麼可以期待?

聯發科Q2股價轉弱的理由

聯發科(2454-TW)作為全球領先的IC設計公司,雖然在AI、5G、ASIC等領域積極布局,但是佔營收比重最高的手機晶片出貨動能遲緩,特別是因為中國市場需求轉弱,使得法人想上修都找不到理由。

2025年第二季,中國智慧手機市場銷售出現明顯下滑,結束了連續六季的成長趨勢。而聯發科去年營收有56%來自手機業務。這就是聯發科從5月之後股價表現轉差的最主要原因。

根據IDC最新公布的數據,整體出貨量年減4%,降至6,900萬支。華為雖出貨量年減3.4%至1,250萬支,但憑藉Mate與Pura系列的熱銷,市佔率仍上升至18.1%,重奪市場第一。Vivo以1,190萬支位居第二,但年減幅達10.1%,為主要品牌中降幅最重。OPPO出貨量年減5%,達1,070萬支,排名第三。小米成為唯一逆勢成長的品牌,反映其產品與定價策略奏效。Apple(AAPL-US)第二季在中國市場的iPhone出貨量年減1.3%至960萬支,雖仍呈衰退,但優於第一季年減9%的表現,主因在於iPhone 16與16 Pro降價與政府補貼的帶動。整體而言,受消費力下降與補貼效應遞減影響,中國智慧手機市場明顯轉弱。

聯發科去年5G手機晶片出貨量2.04億顆,2025年預估成長至2.23億顆,但成長率已經從去年的27%下降至8.6%,高單價晶片出貨動能放緩,而5G晶片營收占整個手機營收高達八成。

加上近期新台幣兌美元升值,而且漲的比人民幣也還要多,換算回台幣的營收也變低了,更是另一個短期利空因素。

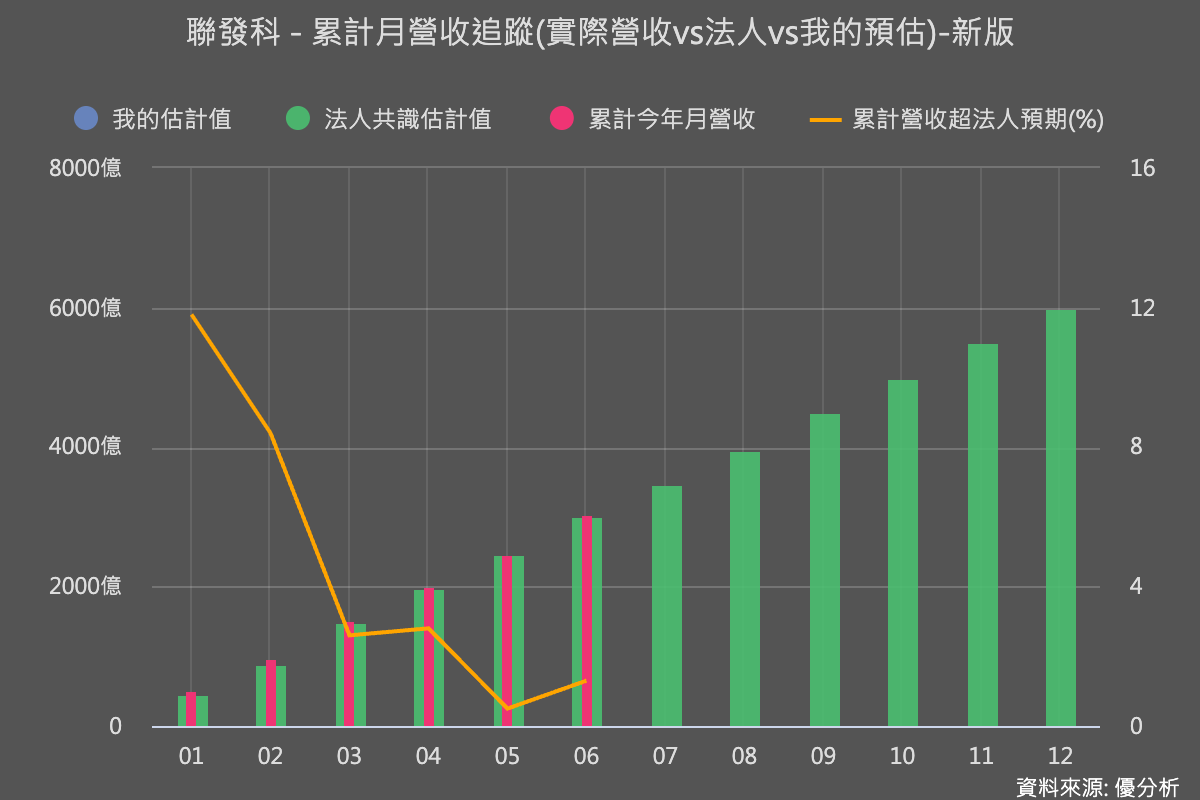

所幸,聯發科上半年營收還是超越了法人預期,代表公司市占率並沒有掉,近期,聯發科與Nokia、阿聯酋電信(e& UAE)共同進行了基於5G獨立組網技術(5G Standalone)的六載波聚合測試。該測試結合了e& UAE的中頻頻譜、Nokia的AirScale設備與軟體,以及一款搭載聯發科旗艦級5G晶片的原型手機。

這顯示聯發科持續強化其在5G領域的技術實力與全球電信業者的合作關係,也反映出其晶片技術已能支援更高階的5G網路部署能力。

所以,聯發科的實力還是一樣強,最近的弱勢主要還是來自手機需求展望疲軟。

今年5月,IDC已將2025年全球智慧手機出貨增幅預測從2.3%大幅下修至0.6%,理由是關稅導致的經濟不確定性及消費支出疲軟。但拖累需求的主要是中低階手機,高階5G手機的出貨還是增長,給了聯發科一個穩健的力量。

優分析專屬產業報告已上線:《全球手機出貨量與產值預測》市場飽和,手機在十多年前已定型,其後的創新速度顯著放緩

Smart Edge可期待!

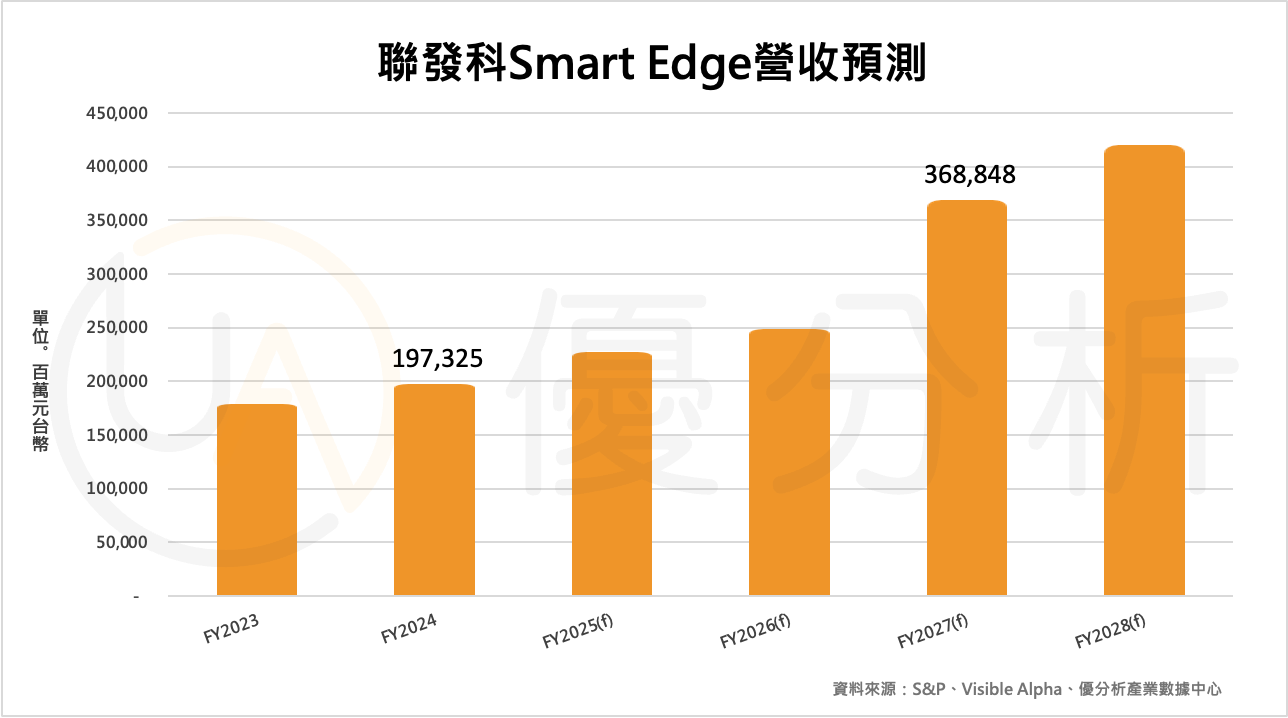

至於手機業務之外的另一大成長動能——Smart Edge,則被視為較具潛力的一塊。該業務去年營收占比達37.2%,主要涵蓋路由器、寬頻網路、筆記型電腦、無線藍牙耳機、智慧音箱及汽車相關晶片等多個產品線。根據Visible Alpha統計資料,該業務去年營收為1,973億台幣,今年市場共識預估將成長至2,270億台幣,年增率達15%,成為聯發科主要的成長來源。

在Smart Edge業務方面,聯發科積極布局AI與邊緣運算技術,以拓展其在非手機晶片市場的影響力。

2025年5月,Nvidia宣布推出新一代NVLink Fusion技術,這是一種支援多顆AI晶片高速通訊的解決方案,能大幅提升AI系統的運算效能與擴展性。聯發科計畫導入此技術至其客製化AI晶片設計中,藉此打造高效能AI運算平台,並與Nvidia的GPU進行深度整合,應用於AI伺服器、邊緣運算與車載裝置等場景。

此外,聯發科也與Nvidia(NVDA-US)、美國AI語音公司Cerence(CRNC-US)攜手合作,推出能在智慧手機與車用系統等裝置上直接執行的多模態AI模型,結合語音與影像輸入,提升即時處理能力並降低對雲端的依賴。這樣的合作不僅強化了聯發科在AI生態系的角色,也象徵其從消費性電子晶片供應商,逐步朝高階AI運算與邊緣裝置市場拓展。整體而言,Smart Edge業務的技術佈局雖然仍在起步階段,但已顯示出其長期成為成長引擎的潛力。

但是,Smart Edge要等!

然而,Smart Edge涵蓋領域廣泛,產品線分散,每一類晶片的出貨量規模相對較小,加上需要投入大量研發資源,導致公司難以像手機晶片業務那樣集中火力。若分析師已將年增15%的成長納入預期,要顯著超出這一水準,其實存在不小難度。

以上說明了:聯發科(2454)今年確實很缺乏盈餘上修的潛力,可以用來解釋為何之前跑輸大盤。但是從以上所提供的各項數據來看,聯發科市占率都沒有掉,基本面還算是相當穩健。

顯然地,Smart Edge才是聯發科真正成長潛力所在,包括與輝達合作的車聯網晶片平台。根據我們先前的專欄,不管是ASIC或車聯網目前產值都不夠大,要等到2027年之後才會對聯發科產生影響,根據Visible Alpha統計,市場也是這麼想的。

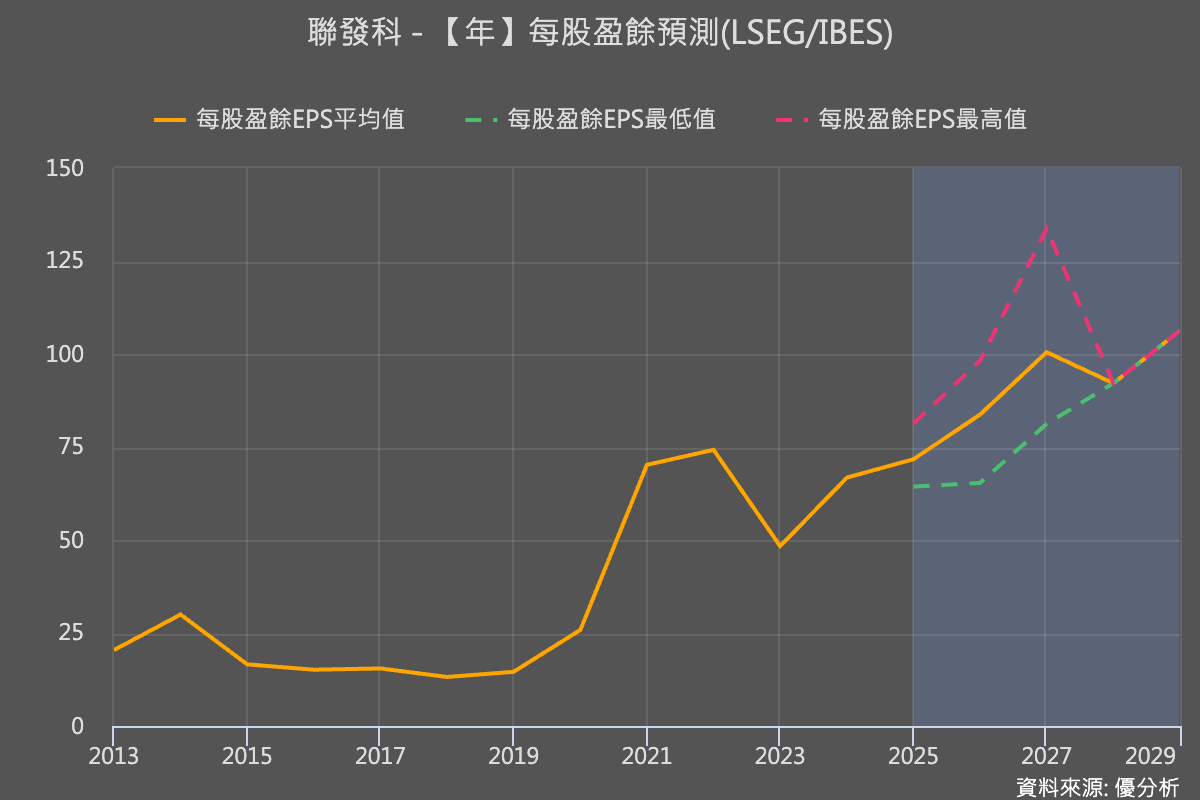

因此,短期內要看到聯發科強勁的基本面表現不容易,市場期待的是未來Smart Edge的增長潛力,而這一塊市場要等到規模夠大,才會對聯發科的盈餘有顯著的影響;如下圖所示,2027年之後外資的預估開始出現重大分歧,代表市場認為:聯發科的未來與Smart Edge的規模化高度相關,這大概就是投資人了解聯發科基本面展望的方式。