上週分享了富喬(1815)、台玻(1802)在Low DK低介電玻纖布以及Low CTE 低熱膨脹玻纖布的文章觀點。

而在昨天,新聞報導了關於日廠通知低介電玻纖布缺料的新聞,裡面的內容提到:「玻璃布原料短缺導致 BT(Bismaleimide Triazine) 材料交期拉長,且三菱瓦斯化學發出缺料通知,AI 用玻鑯布原料短缺。」

這使昨天在台廠中,有供應到Low CTE原料的台玻出現漲停板的情況,另外也使相關載板的廠商出現大漲。

(圖片來源:鉅亨網)

但是載板上漲有道理嗎?

這邊就要先提到BT材料主要應用是在:手機;穿戴式裝置、記憶體等消費性產品上。

那麼等等,這邊值得思考的是:這些產品難道已經供給不應需求了嗎?

答案當然是否定的!

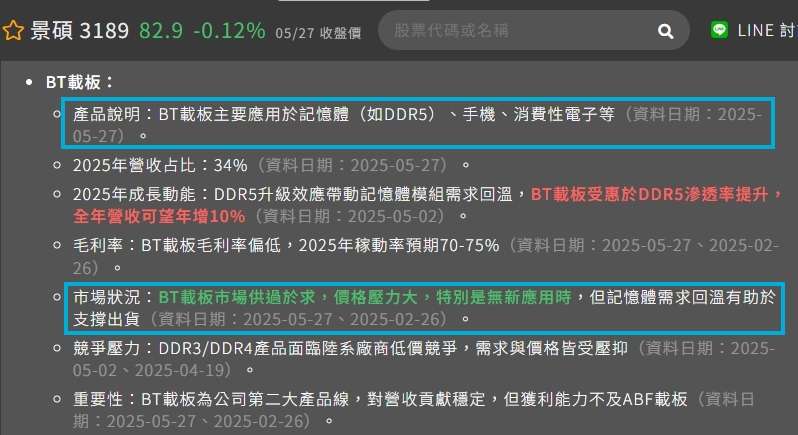

從景碩的小助理中我們就可以看到,BT載板毛利率偏低,佔景碩營收約34%,目前整個BT載板市場供給過於需求,價格壓力大。

(圖片來源:優分析產業資料庫)

那麼為何Low CTE的玻纖布竟然會缺料呢?

原因很簡單!

因為不管是 Low DK 玻纖布,還是 Low CTE 玻纖布,都屬於高階電子級玻纖材料,它們的原料——高純度玻纖紗,都必須先經過「窯爐」的高溫熔製製程,才能進入後續織布與壓合的階段。

這個「窯爐」是整條生產鏈中最關鍵也最難擴產的一環。它必須以 1,300 度以上的高溫,將矽砂、氧化硼、氧化鋁等原料熔融成玻璃液,並以極高穩定性的拉絲技術,抽成均勻且無缺陷的玻璃纖維。這些紗線,才是日後可被織成高階玻纖布的基礎。

且不只技術門檻高,這些窯爐的建置與維護成本也非常昂貴。

更關鍵的是:

一旦窯爐停機,就不是按個鈕能馬上重新啟動的。

爐體若經冷卻後,要重新升溫、預熱、試拉、校正與生產穩定,至少需要花費超過一年以上的時間,甚至需要重新砌爐。

這也正是為什麼全球能穩定生產高階玻纖紗的供應商其實非常有限,整個高階 Low DK / Low CTE 市場幾乎由一家日系、兩家台系與一家中系供應商主導。加上過去因為疫後去庫存影響,使這些廠商都很保守的沒什麼加開資本支出與擴產,所以供應短期受限,是結構性問題,且擴產的產能也無法馬上開出來。

所以並非只有Low CTE供給不夠,其實是Low DK/Low CTE的玻纖布供給都遠遠跟不上需求。

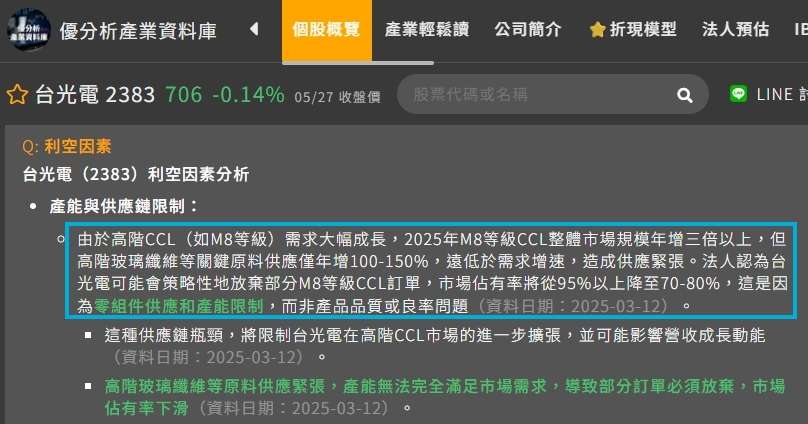

這點從台光電的利空消息中,就能看到。

*Low DK主要下游為CCL廠商。

(圖片來源:優分析產業資料庫)

另一方面,由於高階玻纖布的單價與毛利遠高於一般電子布,日系廠商也開始將產線集中投入單價更高、技術更難的 Low DK2(第二代低介電材料)上,特別是用於 AI ASIC 晶片、800G交換器與未來的光電共封裝(CPO)這些應用。

這些 AI 應用的共通特徵是什麼?

訊號密度極高、頻寬極寬、傳輸距離極短但超高速。在這樣的架構下,材料若介電常數(DK)太高,會造成訊號失真、反射與延遲,嚴重時甚至讓 AI 晶片的效能大打折扣。這也正是 AI 設備從 GPU、ASIC 到交換器全面升級時,會優先指定導入Low DK材料的原因。

所以簡單來說,就是因為AI需求上升,但之前大家都在去庫存,也沒有擴產的想法,使的現在玻纖原料的供給有限,但產能又沒辦法那麼快開出來,只好發出缺料通知囉!

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。