上一篇我們聊到:AI伺服器與800G交換器進入全面升級週期,不僅帶動中游CCL與PCB廠營收創高,連帶也向上傳導至上游的原材料端。

其中最關鍵的變化就是:搭配M8板材所需的高階玻纖布,需求已經進入量產放量階段。

這波升級需求不再只仰賴GPU通用架構,更延伸至AI ASIC專用伺服器平台,對於低介電與穩定訊號傳輸的材料要求全面拉高,也讓原本被忽略的玻纖布廠商,成為下一階段關鍵供應鏈的一環。

且如果你有注意到台光電的利空因素,你會發現到小助理明確寫到:「由於高階CCL需求大幅成長,25年M8等級CCL整體市場規模年增三倍以上,但高階玻璃纖維等關鍵原料供應僅年增100-150%,遠低於需求增速,造成供應緊張。並可能影響營收成長動能,甚至導致台光電部分訂單必須放棄!」

(圖片來源:優分析產業資料庫)

這樣的供需失衡,也讓高階玻纖布供應商瞬間成為被追單的稀缺角色。

也因此,我們現在該聚焦的,不只是中游板材廠賣得好不好,而是:這些板材背後的關鍵原料,誰能穩定供應?誰已經完成技術與客戶驗證?

一、誰受惠這項趨勢?

當M8等級的CCL全面升級成為主流時,最直接被放大需求的除了CCL本身,再來就是上游的Low DK、Low CTE玻纖布材料供應商。

而目前具備量產與供貨能力的廠商相當有限,全球範圍內主要集中在以下幾家:

台灣地區:台玻(1802)與富喬(1815)具備垂直整合優勢、是已提前完成放量佈局的廠商。

美國:AGY:長期聚焦工業、航天領域應用。

日本:日東紡(Nittobo),技術領先,但供貨策略偏向支持本國CCL廠為優先。

中國大陸:中材科技(子公司:中國泰山玻纖),但因美中貿易戰影響,在這波全球去中化背景下,客戶更傾向轉日廠或台廠。

也就是說,整體全球供應鏈正在向「去中化+去集中化」的方向重組,而通過國際客戶認證、具備實際出貨經驗的台廠,在供給不應需求的情境下,便成了第一順位受惠者。

二、台玻技術力與產線同步升級,切入AI伺服器材料鏈

而富喬(1815)我們在上一篇已經介紹過了,今天帶大家了解台玻(1802)。台玻是台灣最大的玻璃製造廠,專注於多元化的玻璃產品生產與銷售。其主要產品包括平板玻璃、玻纖布與玻纖束、容器玻璃、食廚器玻璃以及新材料微波玻璃。在傳統平板玻璃在國內市佔超過六成,旗下玻纖布事業已完成Low Dk、Low CTE玻纖布產品的開發。

目前台玻已:

1.通過台光電、輝達供應鏈等AI關鍵客戶認證,為輝達最高階AI晶片的供應鏈中,台玻為第二大供應商。

2.產品導入M8材料中使用,實際應用於AI伺服器、800G交換器等

3.2024下半年玻纖布出貨占台光電AI伺服器材料比重估達30%

4.計劃於2025年4月開出Low CTE玻纖布新產能,由於日東紡的產能追不上輝達需求,導致Low CTE玻纖布出現缺貨,台玻因此成為唯一能神救援的台廠。

三、價格走揚+產能擴張,短線動能不容忽視

在需求急升之際,根據資料,2025年3月起玻纖布價格上漲,主要原因在科技業需求火熱,加上銅價高漲,CCL成本墊高,帶動邊際效應發酵,此原料漲價趨勢有助於相關廠商的獲利表現。

另外高階玻纖布與一般玻纖布的價格有非常大的差異:

Low Dk1 報價: 40~50美元/公斤

Low Dk2 則更進一步,報價: 80~100美元/公斤

這波價格上行一方面反映原料吃緊,另一方面也代表高附加價值材料的溢價能力提升,對已完成認證並具備量產能力的廠商來說,將直接反映在Q2之後的營收與毛利率上。而台玻不僅產品在位,產能也即將開出,可望同步受惠於量與價的雙重紅利。

四、技術與趨勢都對,但體質結構限制了評價速度

不過,我們也要誠實面對:台玻雖具備產業利多條件,但其體質限制,讓成長反應速度不如同業來得更快。

1.股本龐大

台玻總股本290億元,就算高階玻纖布毛利不錯,EPS提升幅度也容易被稀釋,自然影響市場給予的本益比評價空間。對比同業小型公司,獲利彈性與轉機感往往更具吸引力。

2.多數營收仍來自低成長產品線

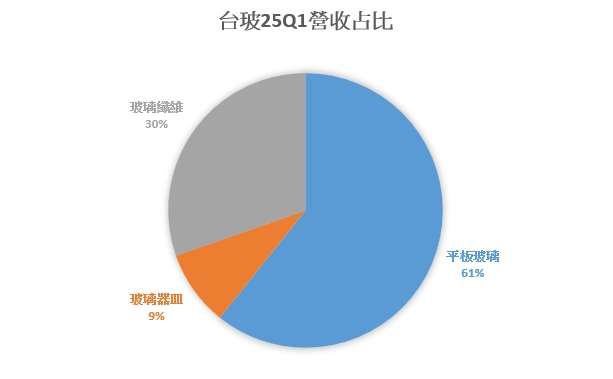

台玻平板玻璃佔比高達61%,玻璃器皿9%,而玻璃纖維則約30%。

這代表,即便玻纖布有放量機會,但目前整體營收結構仍以「房市相關建材」為主,且易受中國房市景氣與市場玻璃價格影響,營運波動性與成長性受限。

再者,平板玻璃產品本身價格與報價透明度高、競爭激烈、議價能力弱,使得即使營收穩定,毛利率結構也難有質變突破,拖慢整體評價提升的速度。

(圖片來源:優分析整理)

3.同業體質更輕、成長彈性更高

市場上也有其他玻纖布廠商,同樣完成產品認證、已進入出貨階段,但由於其營收基期低、產品線單純、股本規模較小,只要高階產品一旦放量,獲利成長將迅速反映在EPS與ROE之上,股價彈性也相對明顯。

從利潤率結構來看,雙方也有顯著差異,在市場評價機制下,這類「輕型選手」的獲利爆發更容易受到資金青睞,也更能迅速被市場重估評價。

(圖片來源:優分析產業資料庫)

五、重要結論

隨著AI伺服器與800G交換器全面升級,整體板材與基材規格同步推升,M8材料進入主流、Low DK與Low CTE玻纖布需求快速放量,而在這波轉型過程中,誰具備產品技術、客戶認證與產能優勢,誰就能成為第一階段的核心受惠者。

台玻的技術與產能確實已就定位,順利切入AI晶片與CCL主力供應鏈。但我們也不能忽略其評價速度與市場認同部分。

因為市場上還有其他結構更輕盈、產品線更聚焦的同業,在同樣趨勢下展現更高的財報槓桿與評價彈性。若你是期待EPS快速反映、高ROE轉折、評價翻升動能的投資人,那麼這些同業,也許更值得你花點時間挖掘與追蹤。

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。