當一家公司存貨循環已經落底,市場也預期營收將會開始增長,為什麼股價會落後反應,導致後面出現目標價上修機會? 這是因為一句老格言:股價總在絕望中誕生,在半信半疑中上漲。

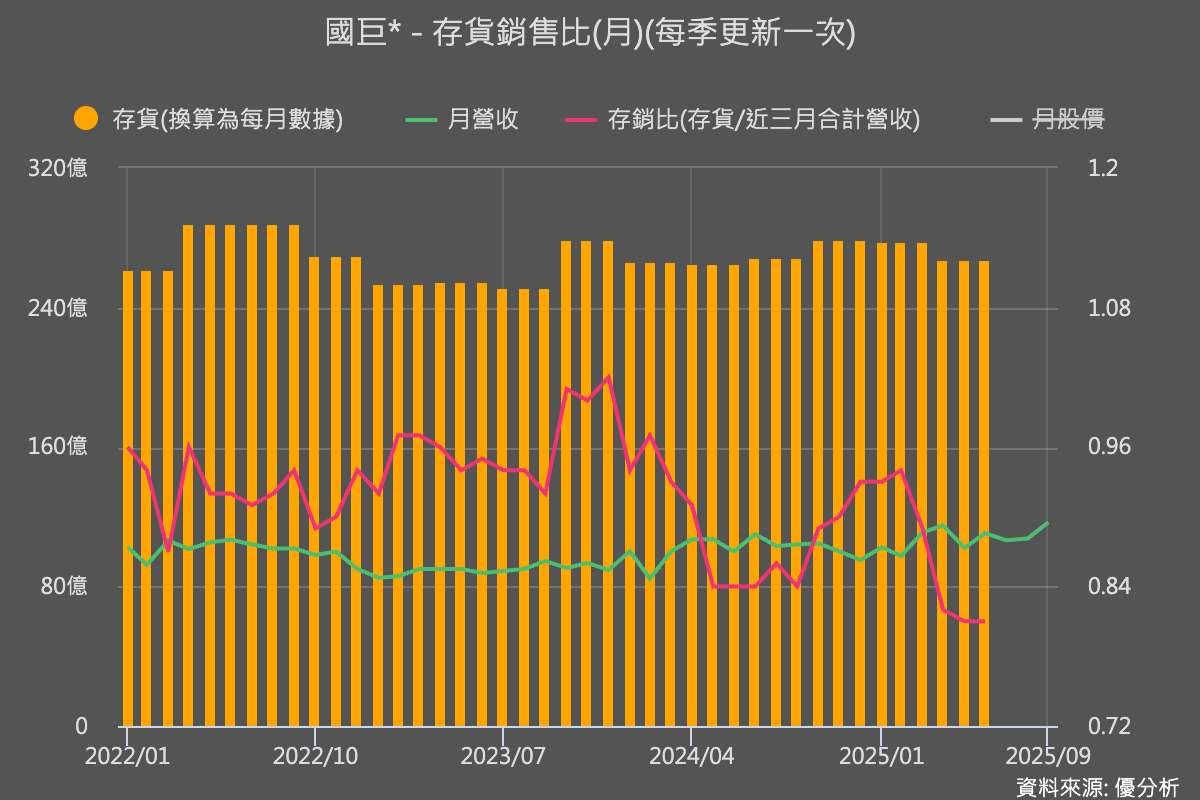

過去半年的國巨,就是出現這樣的現象,由於被動元件應用廣泛,在電子業整體景氣沒有很好的情況下,即使市場看到了存貨循環已經落底進入初期的爬升階段,對於未來還是很容易抱持偏向悲觀的預期。如下圖所示,國巨的存貨金額早已落底多季,營收也開始谷底爬升,導致存貨/銷售的比值大幅下降,這都是好幾個月以前就公開的財報數據。

更令人納悶的是,法人在當時也都預估未來營收會回升(如封面圖表所示),可是股價當時卻沒有太大反應,直到最近才開始暴漲。

回顧這段過程,會發現這種轉折點,常常給了投資人很大的機會。市場的集體共識在疑似的轉折出現時,由於對未來前景的沒把握,導致市場無法形成共識,集體反應過來,這說明了產業分析對投資人的意義,也說明了這種分析架構對投資人的價值。

找一支存貨循環落底的股票,看看法人對未來的營收預期是否回升,追蹤每月營收是否優於預期,進而判斷市場將來有沒有可能回頭搶購。

當然,不能一概而論

但是,總不能看到一支股票出現這種現象,就可以無限上綱,套用到所有股票身上,投資人還是必須了解其背後原理。

國巨之所以能夠不同,主要因為其中有一種產品線出現增長機會,給了公司一個可以做出盈餘增長的施力點:漲價。

其實MLCC在AI伺服器用量大增早已不是新聞,鉭電容在今年六月份就已經宣告漲價,假如沒有這個「盈餘施力點」,公司的復甦確實就會比較緩慢,像是很多消費品、運動休閒產品、奢侈品就是這樣,他們的營運落底、庫存去化早已完畢,卻遲遲不見「可以優於預期」的增長動能。

像這種時候,市場的悲觀預期可能是正確的,例如最近的德州儀器(TXN-US),類比IC的庫存落底後,遲遲無法復甦,最近還下修財測引發股價再次暴跌,因為這個產品暫時還沒出現升級機會,也沒有新的應用市場出現。

人人都能掌握的投資框架:從「存貨循環」洞察基本面拐點

存貨是公司先投入的東西,營收和盈餘是最後收回的結果。公司一定要先願意備貨、生產,之後才有可能賣出、賺錢。

所以,觀察存貨變化,其實就是在觀察公司內部最早的動作。

當你看到一家公司的存貨金額已經回落到歷史較低的區間,且庫存相對於營收的比值也已經回到平均水平,甚至偏低,通常可以確定循環已經落底了,公司正在等待復甦機會。

接著,看看法人是否預期下一季將重回增長。這時候股價可能還是會猶豫,正如開頭所說的:在轉折時採取半信半疑的態度。

因此更重要的動作是,要把公司實際的月營收,拿來與法人平均預估來比較,看看哪個高。假如實際的營收連續高於市場平均,這代表市場似乎對於復甦的力道太悲觀了。

此刻,就形成一種:營運進入復甦軌道,且優於市場悲觀預期的轉折點。

最後一個動作,就是觀察產業是否有升級機會,讓公司能藉由某一種產品的回升,作為支點,經營階層才有機會做出更大的獲利增長。