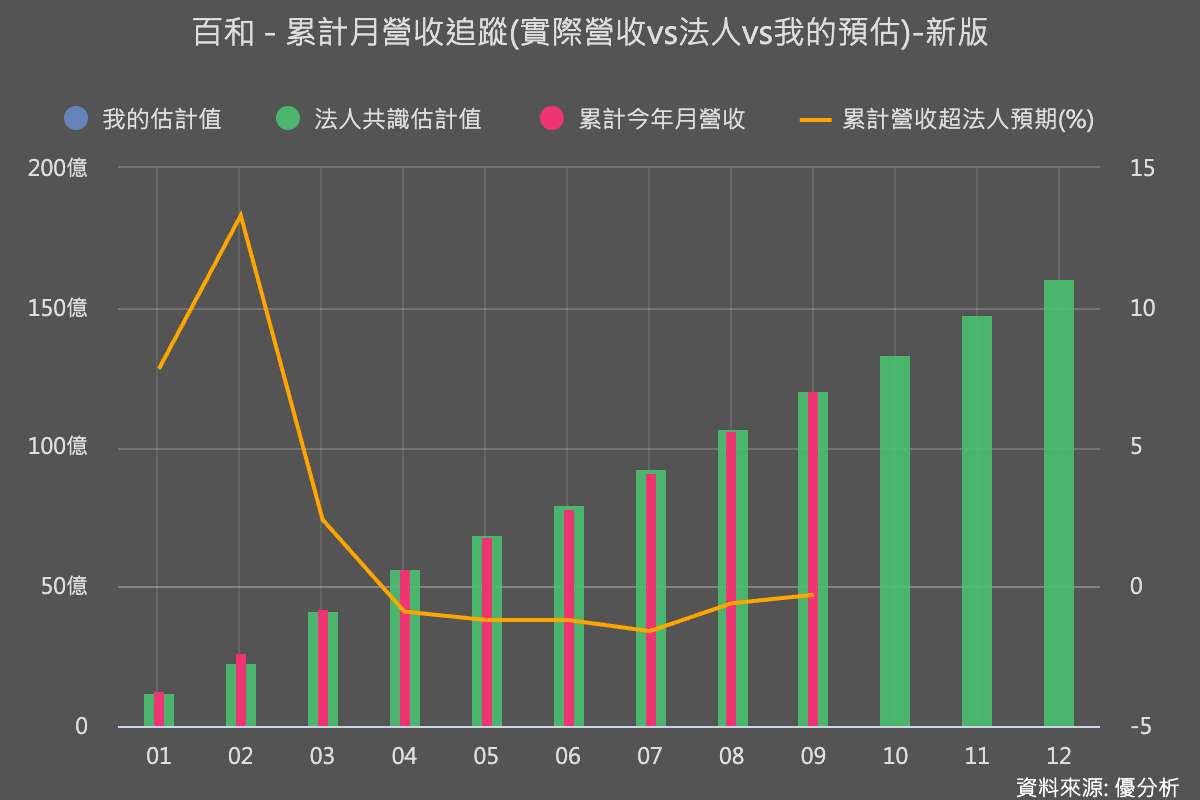

公司前三季合併營收年增3.5%,雖較上半年雙位數的年增率有所下降,不過每月營收幾乎都達到市場預期,顯示公司在訂單與營收出貨節奏的掌握度高,與目前市場環境狀況相符,營運上的亮點還是在新品牌訂單,其中HOKA訂單年增超過兩倍、ON持續擴大合作比例,帶動整體品牌結構優化。同時,越南與印尼新廠產能逐步開出,供應鏈彈性明顯提升,第三季起營收呈現季增走勢,顯示復甦力道已現。

公司過去一年積極推動多地產能布局,越南、印尼與中國廠區建置進度穩定,部分產線可望於2025年下半年投產;台灣染整及後段加工設施也預計在年底前完工。隨著產能分散至多國,百和可靈活應對區域性風險,並強化對大型品牌集中訂單的接單與交期能力。

在品牌端,Adidas仍為最大客戶,占比約三成,Nike與ON等主要客戶訂單穩定成長,新興品牌HOKA貢獻度快速上升。產品組合以鞋面與織帶為主,屬高毛利品項,當市場需求回升時,對整體毛利率支撐力較強。結構性改善顯示公司已成功轉向品牌多元、產品高附加價值的經營策略。