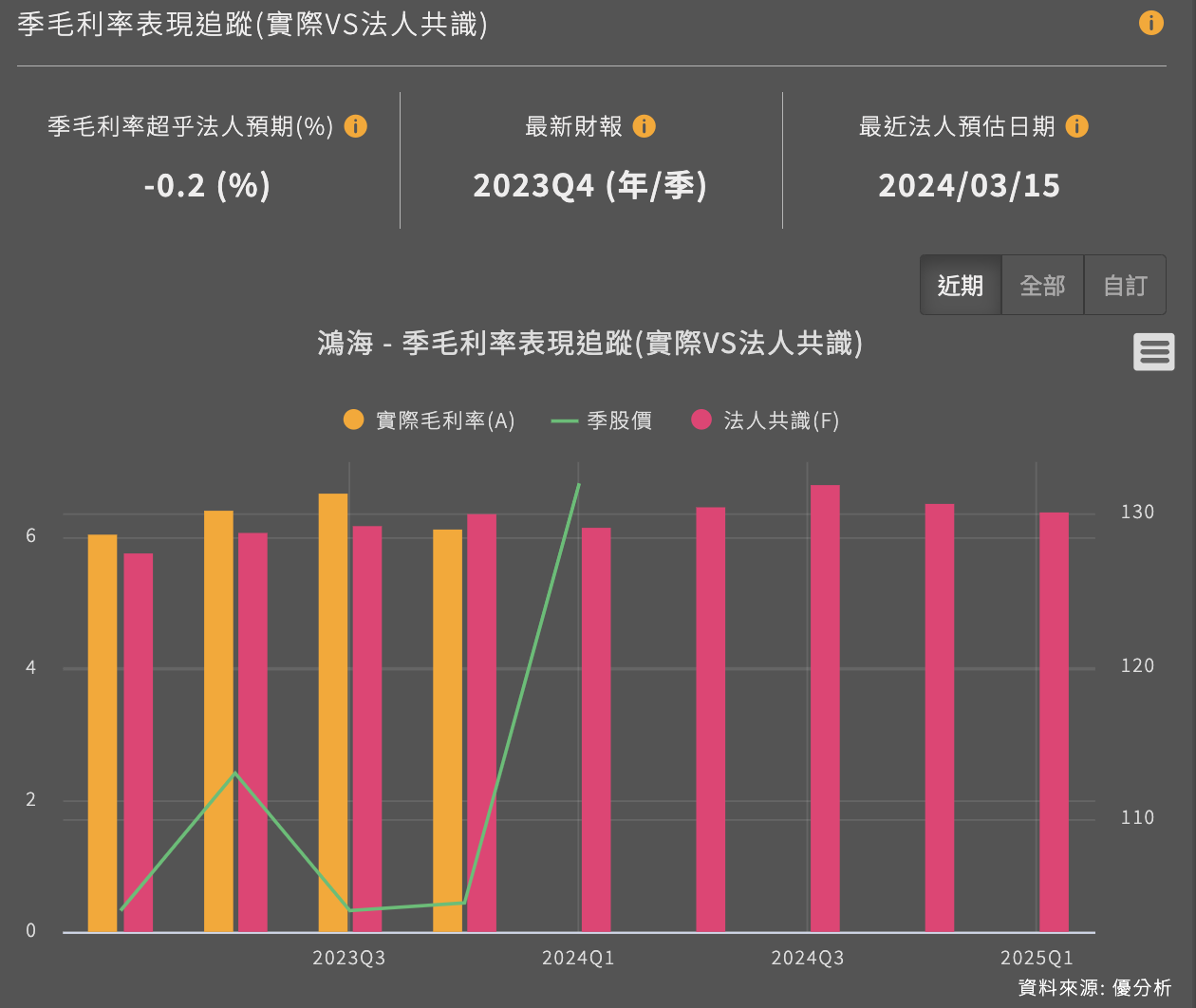

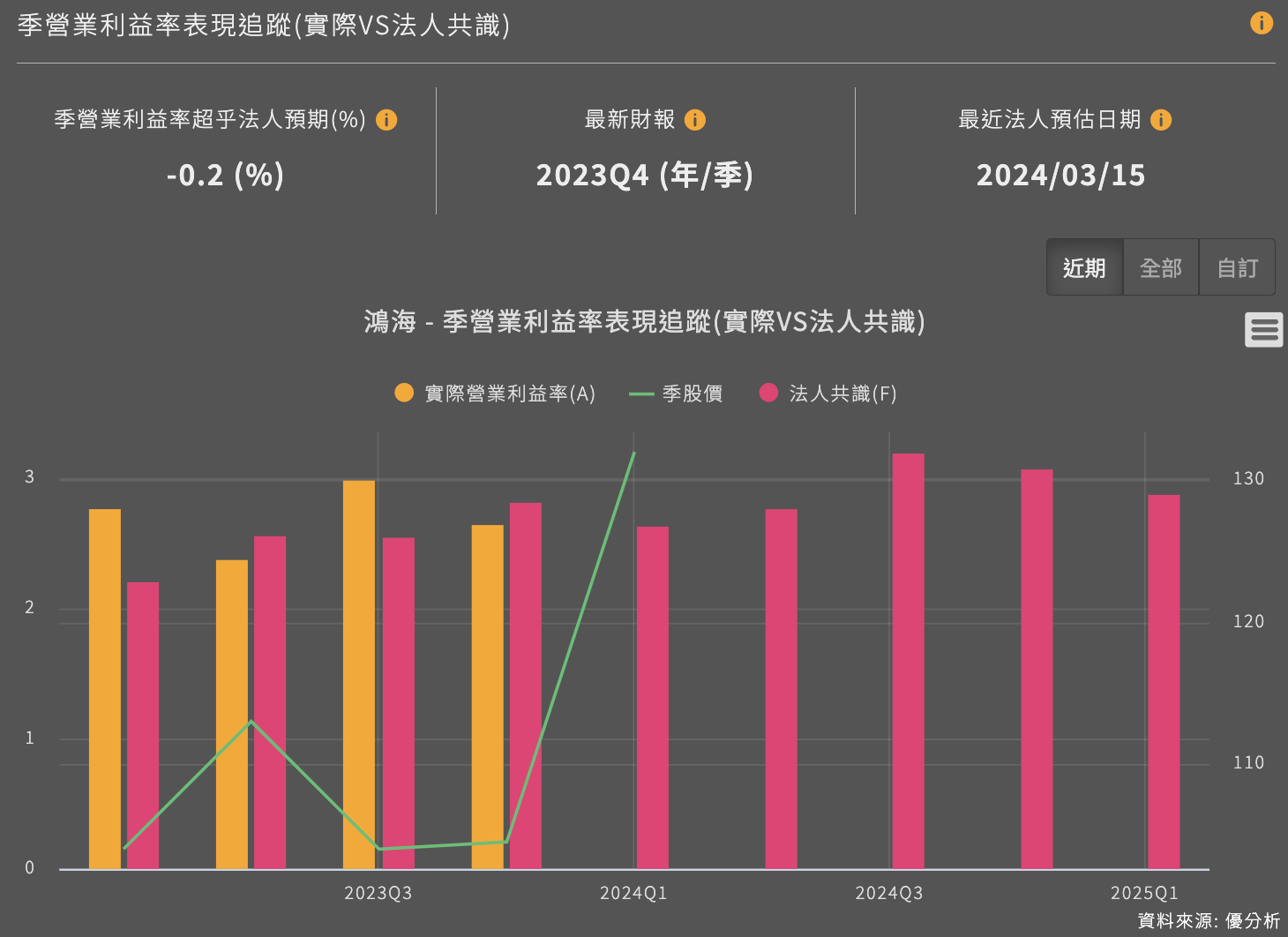

2024年3月15日(優分析產業數據中心) - 如果只看稅後淨利與每股盈餘,鴻海的數字遠優於預期,不過這部分能優於預期的原因,還是來自業外的部分,若以毛利率6.1%來看,其實是不如預期的6.36%,營業利益率2.6%也低於市場共識值2.81%。

所以如果看的是上一季營運狀況,雖然結果是好的,但在成本利潤結構上其實是不如預期,主要因為較低利潤率的智能手機組裝業務比重較市場預期來的高。

在財報結果中,最值得關注的領域包括:

1. 業務部門表現比預期好

與上一次的財報指引相比,鴻海在各個業務部門於Q4的表現,都比上次公司所給的"持平"展望來的好。特別是雲端計算及網路業務部門的季增幅度表現強於預期。

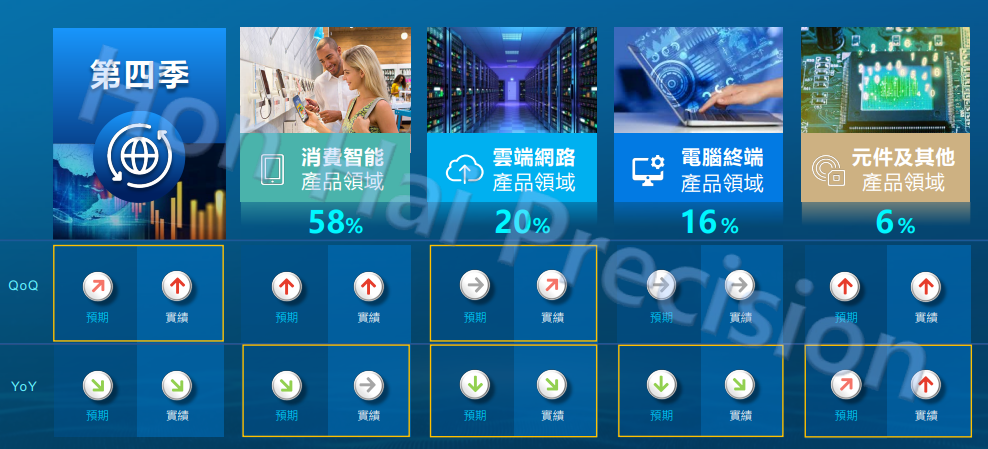

參見下圖,上次法說時,鴻海認為雲端網路產品的季增長會持平,結果是上揚,這裡面包含了網通設備。若以年增率來看(下圖中第二列的YoY),原本預期伺服器會嚴重下滑(去年伺服器整體出貨量衰退18%不等),結果下滑幅度比預期小。

那麼為何毛利率下滑?因為消費智能產品(也就是iPhone出貨)的部分,原本預期會下跌結果所認列的營收是與前一年同期持平。

手機組裝業務在Q3的佔比為54%,Q4變高到58%,較低利潤率的營收佔比變多了,稀釋掉了毛利率。

毛利率最後低於法人預期的原因也是在此,原本法人認為手機營收佔比會下降。

2. AI展望逐漸透明

優分析在前一篇報導中指出,隨著AI伺服器市場規模擴大,鴻海受惠時程會比同業來的晚,而不是沒有影響。

而管理層本次法說會上指出,2023年AI伺服器銷售貢獻佔總伺服器銷售已達30%,預計在2024年將擴大到40%+以上,如果以40%來計算的話,佔整體預估營收約8~10%左右(要看2024年的總營收多少而定)。但公司沒講會以上多少,只說AI伺服器的銷售額在今年將有40%以上的年增率。

其中,來自雲服務提供商(CSP)銷售會有50%以上的年增率。來自品牌AI伺服器的銷售將有30%以上的年增率。

這可能意謂著,鴻海在AI伺服器上的營收來源是一半一半,所以整體會成長40%。

由於CSP業者的成長率較高,所以到了下一年也就是2025年,CSP比重會逐漸高於品牌伺服器。如果趨勢不變且鴻海訂單比重不變的話,那麼照理說2025年之後的成長性會增強。

主要得益於鴻海(2317-TW)在GPU模組領域的領導地位以及AI伺服器系統組裝市佔率的增加。法人供應鏈的調研顯示,鴻海是下一代GPU GB200伺服器的主要設計供應商,預計將於2024年底出貨,不過這可能也不代表是唯一供應商。

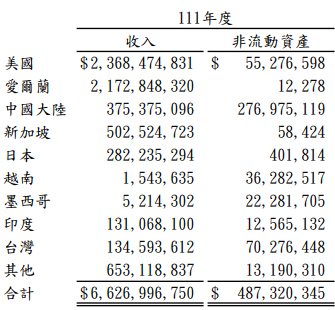

市場仍有疑慮的地方還是在中國產能比重過高,目前鴻海仍有多數產能位於中國,以生產基地所擁有的資產來看,2022年底有57%的資產位於中國。

中美貿易戰的持續以及川普 VS 拜登之戰即將開打,鴻海未來必須繳出成績單才有辦法消除市場疑慮。