2024年3月11日(優分析產業數據中心) - 根據IDC統計的2023Q4出貨資料,價格介於2.5萬~25萬美金的伺服器出貨量較上季成長了41%,平均單價已經來到了約6.2萬美金/台,這就是AI伺服器的價格範圍。雖然AI伺服器的出貨量佔整體伺服器出貨量僅有8%,但是出貨金額佔比已來到了38%左右。

根據資策會MIC估計,從2024年到2027年,全球AI伺服器的出貨量將從194.2萬台增加到320.6萬台,年複合成長率達24.7%,包括了使用高階GPU的昂貴AI訓練伺服器,以及使用中低階GPU、FPGA、ASIC的AI推論伺服器。

假設每台AI伺服器的單價為6.2萬美金,根據預測,到2027年全球的AI伺服器出貨量將達到320.6萬台,以匯率31元換算,AI伺服器的整體市場產值將高達6.1兆元新台幣。

註:這個估算可能是偏高的,因為並沒有考慮到伺服器價格下降的可能。像是鴻海的經營階層就預估2027年約五兆元新台幣。

考慮到鴻海在傳統伺服器市場的市佔率超過30%,如果這一比例保持不變,鴻海在AI伺服器市場的潛在營收規模將達到約1.2兆新台幣。

加上傳統伺服器市場預計也能擁有長期約2~3%的成長率,鴻海如果能夠保持其在這一領域的市佔率,到了2027年將實現額外的1.2兆新台幣營收。

這只是一種簡單估算,事實上,未來的出貨單價可能會出現劇烈的變化,但還是能讓人看出一個大概:雖然1.2兆新台幣看似一個巨大的數字,但相比於鴻海2023年的營收6.16兆新台幣,這一個新市場就顯得不那麼顯著。

因為在2021/2022年,鴻海在伺服器的營收規模就已高達1.27兆/1.55兆元。(註:2023年伺服器整體出貨量衰退18%左右,所以會比2022年更低,大約在1.2~1.3兆元新台幣附近)

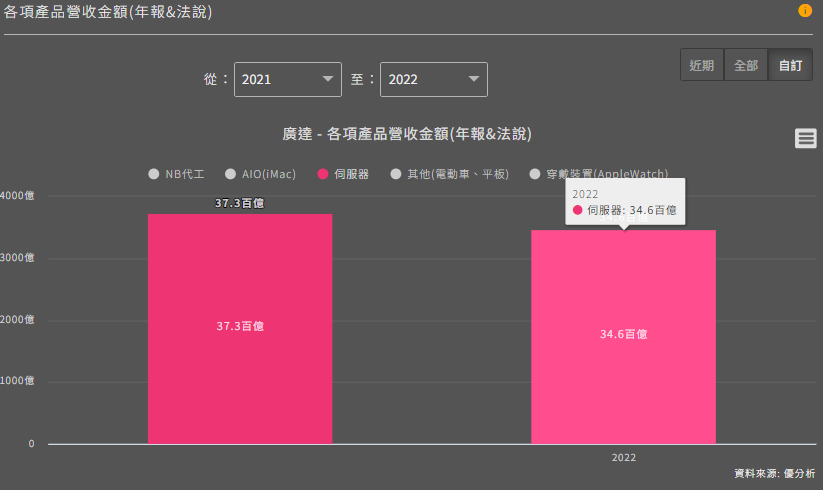

相反的,同樣的數據套用在廣達(2382-TW)身上就很顯著,2022年廣達伺服器相關營收僅有3460億台幣。AI伺服器訂單貢獻就十分直接了。

討論營收固然重要,但真正關鍵的是獲利能力。即便營收占比不高,某些業務領域仍可能對公司整體獲利作出重大貢獻。以廣達在2022年的情況為例,其伺服器業務營收占比僅為27%,但獲利貢獻卻超過了總獲利的一半,凸顯了伺服器業務的高獲利性。

鴻海集團的業務範圍廣泛,單從公開資訊難以精確計算伺服器的獲利比重。不過,考慮到鴻海在伺服器領域從上游零組件到下游整機組裝與散熱解決方案的全面佈局,伺服器業務對於鴻海來說,可能同樣是一個高毛利率的市場類別。

去年底管理層就曾指出,鴻海在AI伺服器的佈局涵蓋了從上游的模組、基板,到下游的伺服器及整機櫃製造,以及散熱解決方案。

例如,鴻海集團旗下負責企業伺服器業務的子集團,是上海證交所上市的Foxconn Industrial Internet工業富聯(601138-SS),簡稱FII。

如下圖年報所示,該部門於2022年營收2.25兆元,佔總營收約34%。但若以部門損益計算,則FII佔當年集團總獲利52%,營業利益率約4.1%,伺服器的利潤率比較高,這個情況與廣達是一致的。

隨著AI伺服器市場的擴大,鴻海在這一領域還是存在著成長動能,只是獲利貢獻的進程相對同業來的緩慢,而不是無法貢獻。唯一可能的疑慮是在中國上市的公司是否會阻礙到接單進度。

這種落後的情況也可能被反應在市場的評價上,根據LSEG(Refinitiv)數據統計,鴻海(2317-TW)目前交易在2024年平均預估EPS的10倍左右,同行業公司廣達(2382-TW)為19.49倍,英業達(2356-TW)為24.7倍。

另一個更具有潛力的關鍵點則是蘋果在AI領域的發展,能給鴻海多大的影響,目前尚不得而知。

作為蘋果的主要生產夥伴,蘋果在AI策略上的每一步進展,不僅會涉及到雲端伺服器的採購,也關係到搭載AI功能的邊緣裝置,如智能手機的出貨量。隨著AI技術的融入越來越多元化的產品中,蘋果的方向和需求將成為鴻海業務調整和成長的關鍵指標。