選擇股票時,應注重股息是否能持續成長,而非僅看當下的高殖利率。以信邦(3023-TW)與兆豐金(2886-TW)為例,前者股息成長力道強,最終為投資人帶來更高的報酬。

有的投資人依賴股息等被動收入來支應生活所需,所以在挑選股票的時候多半以高股息殖利率為優先考量。然而有另一派的人卻認為,雖然你的目的是獲取高收益,但是挑選股票時,這支股票的殖利率高不高,卻可能不是分析的重點。

因為首先,股息收益只是股票長期報酬率的一半因子,還有另一半與股價是否上漲有關,而股價能否上漲與公司獲利是否成長有關係,與今天股息配多少較無關聯,因此挑選股票時把重點都放在股息的高低做比較,可能讓投資人失去焦點,因為你的報酬率決定於公司未來情況,而不是今天的股息高低。

另一個原因是,股息能否持續成長,讓你"未來的"收益變高,才是最應該仔細判斷的地方。比如說有一支股票殖利率雖然只有3%,但若是將來股息會不斷變高的話,那麼未來的收益率才會越墊越高,而且這種股票通常也會帶來股價漲幅,股息與股價雙賺,這才是投資人真正該瞄準的股票。

因此,公司能否繼續成長,讓股息可以不斷上升,才是真正獲取高收益的方法,才是真正能打敗通膨的思維。

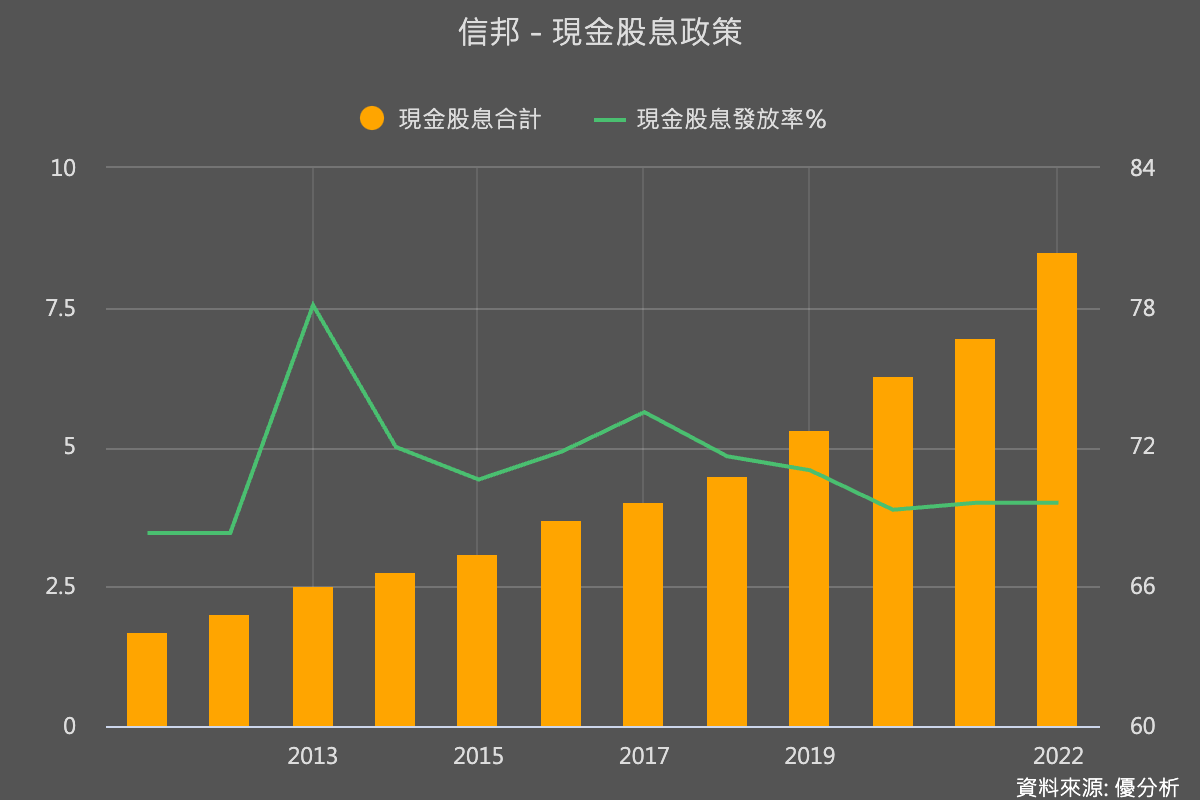

信邦(3023-TW)與兆豐金(2886-TW)這兩支股票過去的表現,給了投資人一個很好的示範。

五年前(2018/6月的時候),信邦當年度只配發4元現金股息,當時股價大約只有85元,換算殖利率大約4.7%左右,但是五年來公司盈餘不斷成長,能配發的股息也越來越多,今年股息成長了113%來到每股配發8.5元現金,對於今天才想買進的投資人來說,目前股價360元以上,殖利率確實低到只有2.3%,但是對於五年前用85元買進的人來說,殖利率卻已經提高到10%。

五年前你買殖利率4.7%,存到今天殖利率自動提高到10%,這種投資模式會讓你的收益率越來越高,而不是固定不變,才是真正能應付通膨的投資辦法。

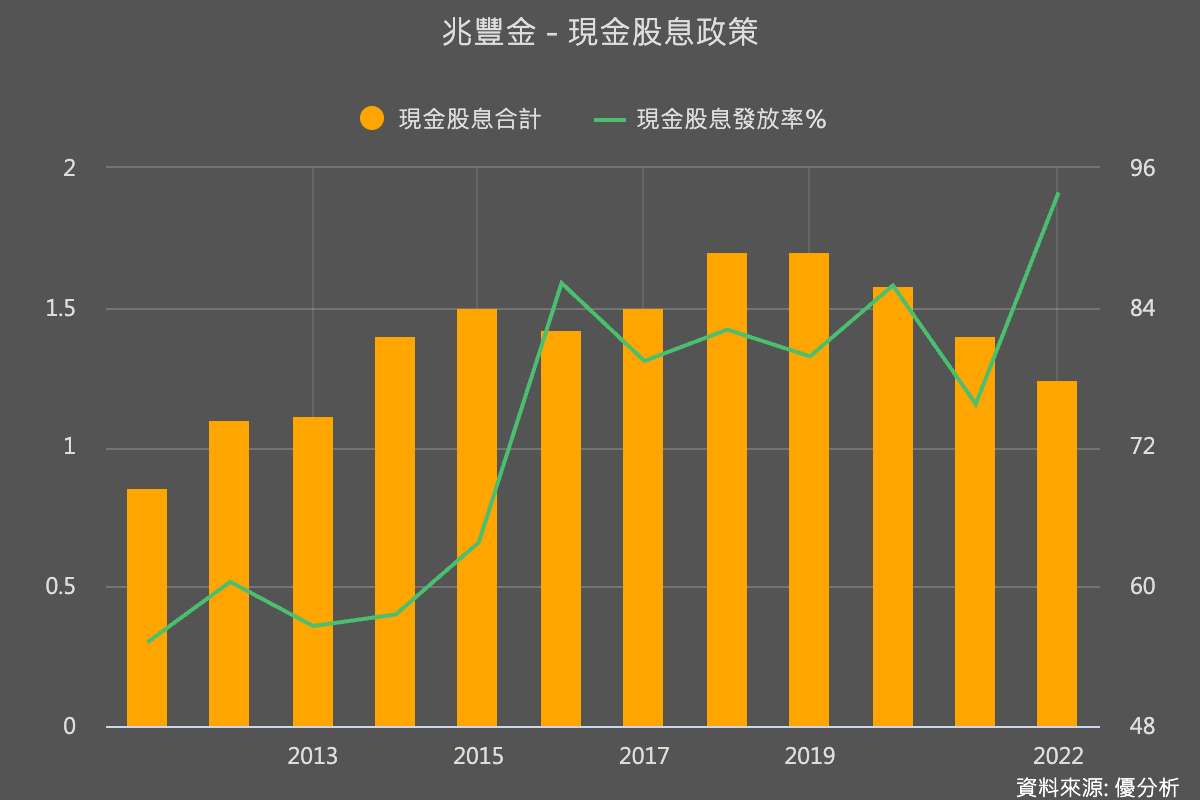

相反的案例,我們來看兆豐金(2886-TW),五年前同樣時間,兆豐金當時可配息1.5元,股價大約在27元,換算殖利率大約5.5%,比信邦高了一截,在考慮到電子股與金融股的營運風險,金融股顯然低多了,這時候如果只看股息的投資人,可能會毫不猶豫地選擇兆豐金來當作投資標的。

然而五年下來,兆豐金的股息就不太成長,今年才配息1.24元,即使用五年前買進成本約27元來換算,殖利率還是停留在4.6%左右。即使用過去五年最高股息每股1.7元來算,至今的殖利率也才6.2%。

五年前投資兆豐金,殖利率至今還是只有5%左右,幾乎沒什麼改變。但是投資信邦(3023-TW)的人,當初雖然選擇了較低一點的殖利率,但是以當初買進的成本來換算,今天的收益率已經提高到了10%以上,且明年還會更高,後年也可能是.....

而以上的比較只單純考慮收益狀況,還沒有算到股價漲幅,如果再把股價的漲幅算進來,兩支股票的總報酬率的差距就更為顯著了,信邦的五年總報酬率每年高達39%,兆豐金卻只有12.5%,甚至還比大盤差了一點。

注意,以上的論述都是事後論,現在這個時間點往回看,拿一家成功的信邦與兆豐金來比較並不公平,不過論點還是一樣的:"現在的"殖利率高不高不是重點,"未來的"殖利率會不會更高,才是想獲取高被動收入的有效辦法。

由於股票與債券的本質不同,假如你想要的純粹是高殖利率,其實有高殖利率債券投資組合可以買,不需要到股票市場來尋找,股票市場的魅力就在於它能提供一個同時兼具股價上漲與收益率不斷提升的市場,與債券的本質完全不同,投資人可能不要混淆了投資的目的。