2024年5月10日(優分析)

公司未來的產能與資源會在哪,未來的營業收入與盈餘就會來自哪裡,這是一個有依據的預測方法,與胡亂猜測有本質上的差異。

不能瞄準獵物現在的位置,要瞄準獵物所走的"下一個"位置。

而想要了解公司未來的配置,就是要看資本支出金額與內容。

公司現在的資本支出是往哪個市場投入,未來的盈餘成長率就會越趨近於該市場的成長性。

雖然在投入階段還不會見到這個成長率,但是未來"可能"會有,資本市場很可能就領先反應了。

因此,在進行分析、預測與估值時,如果你對公司未來成長潛力感到模糊不清,可以試著了解公司目前的投入項目,例如:資本支出項目、研發項目和行銷項目,看公司把資源投入於哪些終端市場或技術領域,這樣就可以領先掌握未來潛力高低與方向。

如果你觀察到這種現象,就可以預見該公司的未來成長率將與B產品的成長性緊密相關。此時,你的追蹤重點應該轉向B產品的發展情況,而A產品可能會越來越像是雜訊。

這樣的作法會讓你的思考比較領先。

我們就用這樣的概念,更具體一點的來帶大家解讀新聞,幫助你在解讀新聞時能抓出重點,對投資產生意義。

先來看一個過去的案例:AI伺服器概念股。

無論你如何看待這個族群,大概也無法否認這項事實:這些公司的股價確實帶來了驚人的漲幅,而且本益比居高不下已經維持了至少一年以上。

以緯創(3231-TW)為例,公司已公開說明,非PC獲利比重今年將達到75%以上。回顧去年,當時認為以PC/NB為主的緯創,不應該上漲那麼多才對。然而事後來看,市場是正確的,它在去年就領先反映了今天才看到的事實。

市場有預測能力嗎?表面上看確實如此,但是否真能如先知般預測未來事件?不盡然。

單純只是市場對於未來的思考方式,比多數人聰明。

回到去年,當AI伺服器崛起時,市場早已領先判斷到緯創未來的產能會往這個領域投入,過去盈餘雖然與PC相關,但未來會與AI伺服器相關,這一點在公司投入資本支出時就已經可以被預見。

因此,市場的思維更傾向於未來。回顧這一段飆漲的歷史,市場只是對未來做出一個「合理的預測」,並非毫無根據憑空想像。

只要在預測公司未來時,能夠採用這種思考架構,就不會每次都等到盈餘公布後才知道公司會有大成長。

但是這種做法也有失敗的時候,所以股價有時候會從高峰回跌,有的卻不會,儘管預測方法再好,也都會有失誤的風險。

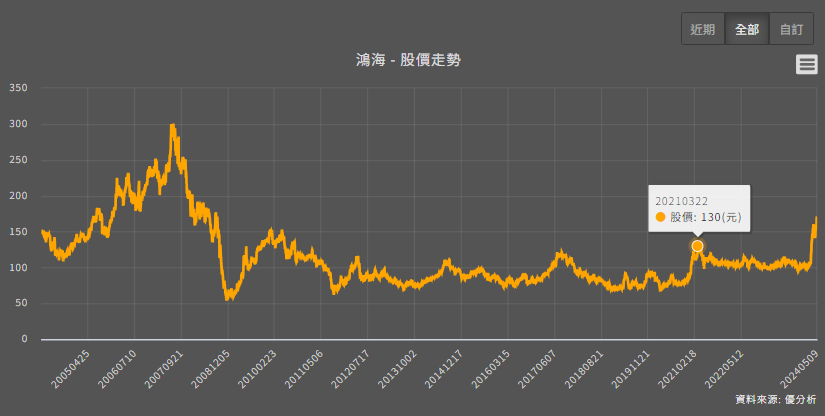

例如鴻海(2317-TW),當手機的銷售量已經在2017年從高峰反轉變成成熟市場之後,公司再也找不到一個與手機營收規模一樣大的市場來成長,直到電動車市場出現。

當時的鴻海很明顯都往這裡去投入研發與產能,而電動車市場的成長率也很高,當時股價也曾一度受到激勵,但因為某些障礙遲遲見不到成長率的出現,股價還是回落至原點。直到這一次,又因為AI伺服器市場規模夠大,市場又領先預測了一次。

最終能實現多少的EPS成長,要等到未來才會知道,但不可否認地是,市場都會領先去做「合理」的預測,直到發現合理或不合理,再來做一次「對下一個未來的預測」。

AI伺服器是鴻海原本的強項,相較於電動車確實比較有機會,所以這次的反應特別激烈。

市場有不合理嗎?應該不算不合理,只是它比一般人更願意冒預測失誤的風險,反正市場的機制是,如果發現高估了,還是會有一個調整的機制。

但注意的是,市場並不會對很明顯就「不合理」的預測做反應,比如說AR/VR,除非你有什麼異於常人的洞見,否則這個市場看起來遙遙無期,就不會對此做出反應。

這就是「純粹題材」與「真實可能會發生的成長潛力」,概念上很重要的區別。

剛剛講的都是過去案例,目的是傳遞這個概念,幫助大家對於公司的未來有個思考方向。

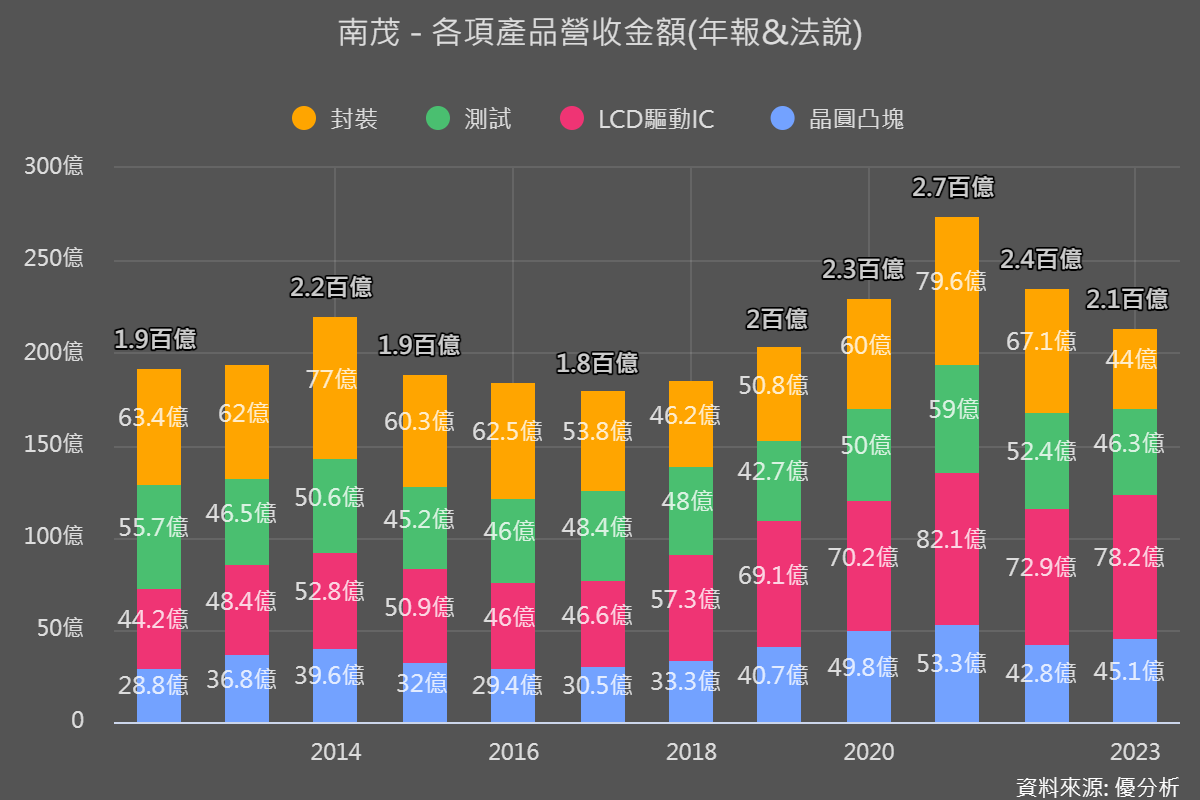

現在來看這個新聞:南茂(8150-TW)成長潛力解析:高階DDI驅動IC助推未來成長(連結)

南茂(8150-TW),它是一家專注於半導體封測的公司,主要提供記憶體、驅動IC及邏輯/混合訊號IC的封測服務。下圖是它的營收組成,看起來很分散,讓人對於它的未來成長性毫無頭緒,不是嗎?

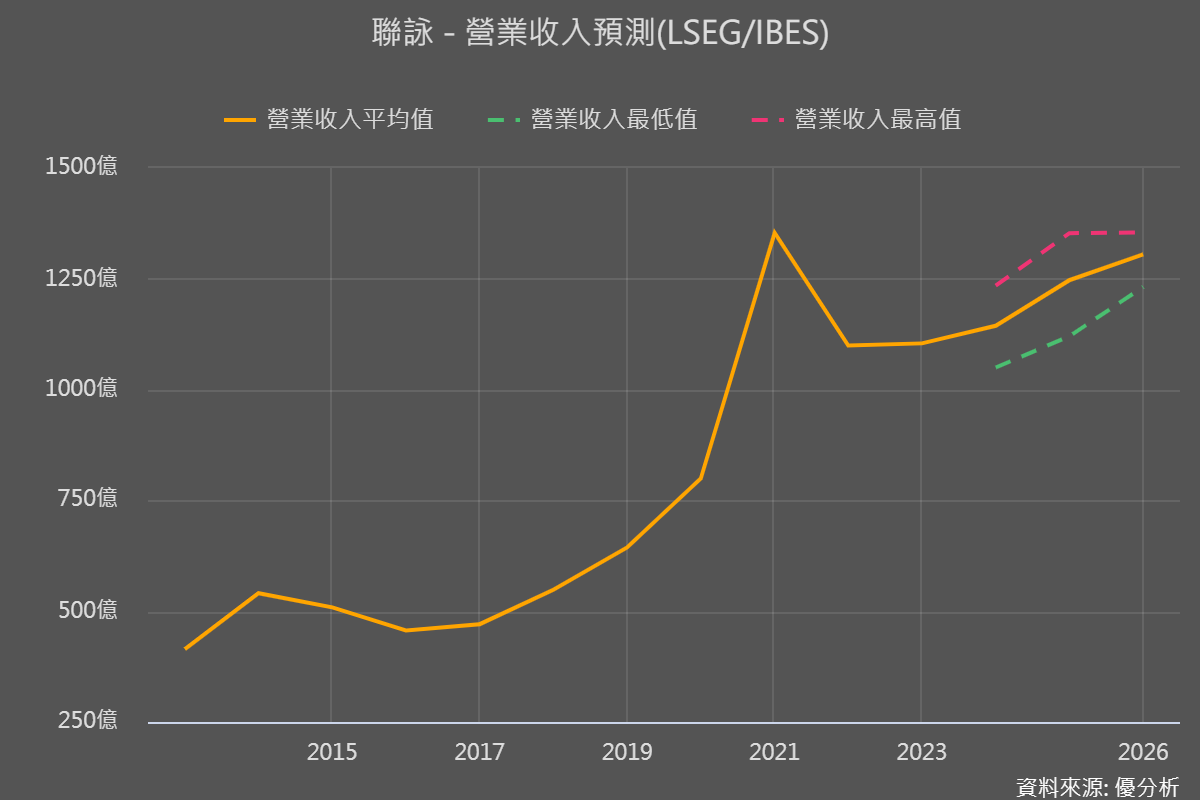

但是採用上述的思考方式,從公司法說會上的訊息,你就可以得知未來投入的資本支出會是在高階DDI驅動IC,其大客戶是聯詠(3034-TW)。

僅這兩個信息就足以讓未來變得更清楚:該公司的未來會更多地與驅動IC市場的成長率相關聯。

這時候你可以參考市場對於聯詠(3034-TW)的長期成長率預測,作為南茂(8150-TW)成長率的概估依據,因為聯詠不但是南茂的最大客戶也是全球驅動IC的大廠。

同時,也可以參考法人對於南茂本身的長期成長率預測數字,並搭配產業研調機構對於DDI的成長率預測。

將以上多個數據集合起來,會形成一個成長率區間,估值的時候先做出初步評估,然後再進行後續的追蹤與檢視,看看公司是否有跟上聯詠(3034-TW)的成長,及產業的成長率。

這時候變得不再那麼模糊,不再像一開始那樣完全沒有方向感。南茂(8150-TW)的未來成長率將更多地與DDI市場連動,直到事情出現改變為止。

這些數據必須自己找一次,才會真的知道公司的績效有沒有符合這樣的期待。

投資需要做點功課自己看數據。有做功課的人不一定判斷得比較精準,但對所做出的判斷信心程度會強很多,而"這一點點"可能造就巨大的報酬率差異。