導讀:

走過了疫情期間的供不應求,除了台積電之外,很多半導體廠的資本支出都已經回落,短期內不會重回高峰。但是公司的資本支出還是維持在一定水準,只是投入的內容開始會有一點差異,將以未來比較有機會成長的區塊做投資。

2024年5月10日(優分析產業數據中心) -

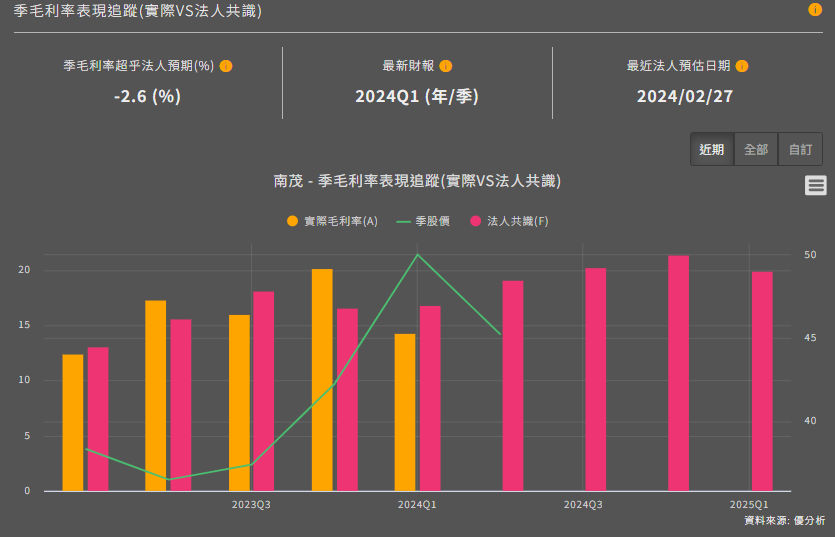

南茂(8150-TW)這家封測廠昨日(5/9)召開了法說會,毛利率因為產品組合不佳,加上封裝成本增加,使得毛利率意外不如預期。

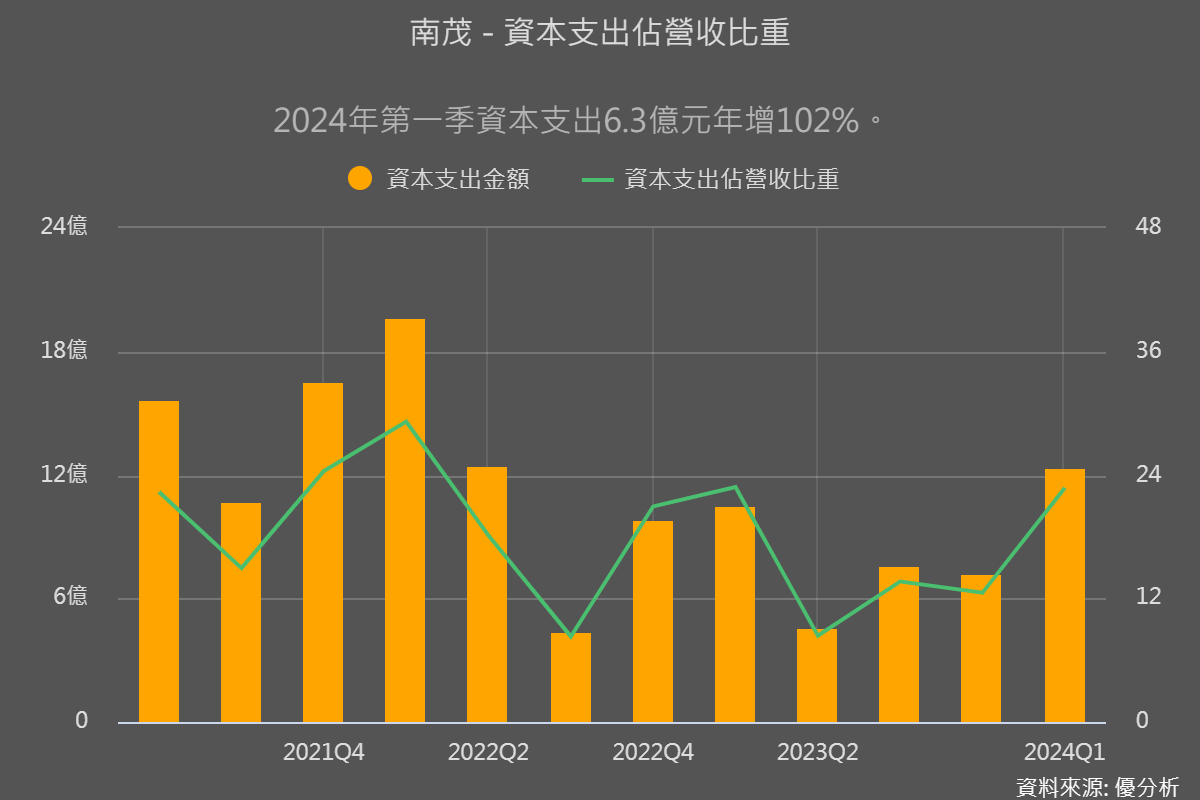

除了公布第一季財報之外,也公布了一些有關於未來資本支出規劃的內容。

為了因應中國殺價競爭的未來情境,公司決定往高階DDI產能做投入,抵抗單價可能下滑的風險。

隨著營運回穩之後,公司已經重回投資的模式,第一季資本支出6.33億元年增102%,公司原本預期2024年的資本支出佔營收比重約落在15~16%,但已經提升至18~20%,投入的區塊是以高階DDI測試機台為主。

根據研調機構如Prudent Markets的預測,全球DDI市場規模2023~2030年預計以7.32%的年複合成長率增長,相對於南茂另一個所處的記憶體市場來說,是比較有成長性的區塊。

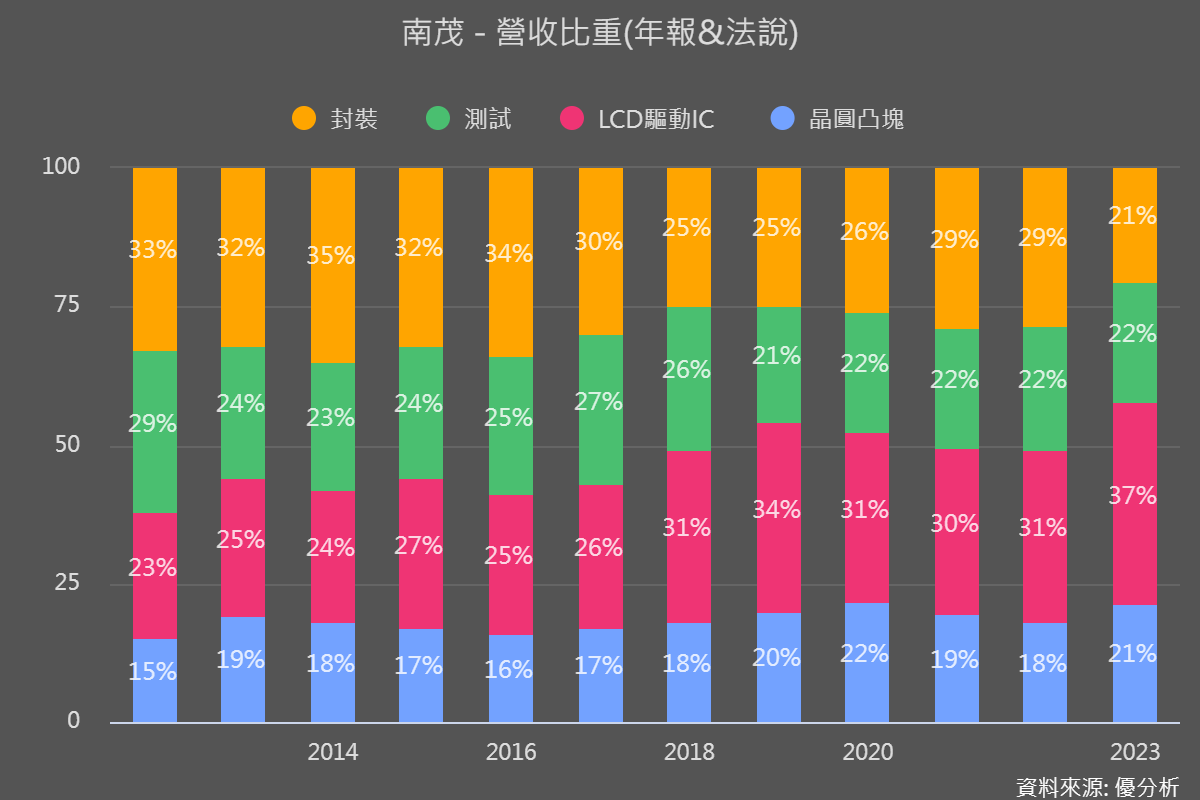

這也符合公司近年的發展,如下圖,公司的產品組成逐漸以驅動IC為主。過去五年的營收成長率(扣除掉平均單價下滑)才能做到4%之上的水準。

2024年復甦情況

就短期來看,南茂(8150-TW)的營運已經走出谷底,公司預計2024年第二季的稼動率將回升到70%,看起來還沒有十足強勁,但已經比2023年同期的52%,比上一季的平均稼動率63%都來的高。

公司表示,DRAM與Flash客戶隨著產業庫存健康改善而恢復拉貨,帶動封測產能稼動水準。車用面板與OLED需求穩健,高階測試機台稼動率仍維持較高水準。南茂也受惠於電視應用短單挹注,相關封測機台稼動率上升。

南茂維持全年營收比重預期為47:53,第1季為全年谷底,第2季營運動能審慎樂觀,預期下半年營運將優於上半年。