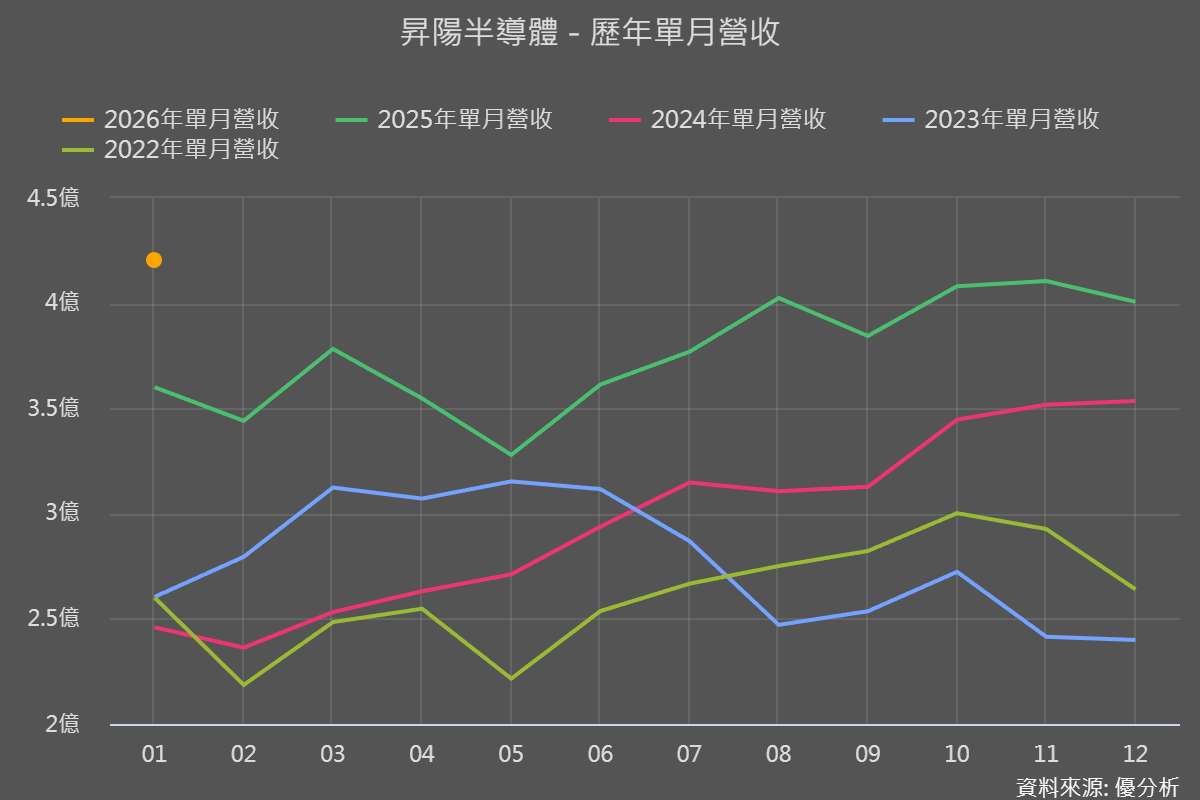

2026年02月12日(優分析/產業數據中心報導)⸺ 昇陽半導體 2025 年全年營業收入為 45.09 億元,年增 26.9%,已連續五年改寫歷史新高;歸屬母公司淨利 7.56 億元,EPS 為 4.37 元,反映營收放大的同時,獲利也同步成長。

從季度與單月來看,成長動能延續至 2026 年。2025 年第 4 季營收 12.19 億元,季增 4.7%、年增 16.1%,已連兩季創新高。

2026 年 1 月營收 4.2 億元,月增約 4.85%、年增約 16.68%,再度刷新歷史紀錄,顯示 2025 年下半年至 2026 年初接單與出貨仍維持高檔水準。

法人預估 2026 年營收年增約 17.74%,2027 年再成長約 25%,並預期 2026 年營收首度挑戰 50 億元,後續關鍵在新產能導入後能否保持成長幅度、且不壓縮毛利。

台灣再生晶圓龍頭

昇陽半導體(8028-TW) 主要從事半導體晶圓製程服務,核心業務為再生晶圓與薄化晶圓的製造與加工。其中,再生晶圓為公司最主要產品,約占營收 85%,屬於製程測試與驗證用晶圓,產品高度客製化,需符合客戶製程規格,因此與客戶製程深度綁定,是公司營運的絕對主體。

隨著先進製程與高階記憶體需求升溫,公司應用結構也逐步延伸。記憶體相關營收目前約占 5~6%,且 2026 年仍呈增加趨勢;先進封裝約占 5%。HBM、DDR5、DDR6 等高階記憶體規格推進,使製程步驟與驗證次數增加,帶動再生晶圓使用量同步放大,成為近年需求結構變化的重要來源。

客戶結構方面,公司 2023、2024 年單一客戶營收占比約 70%,市場普遍推測為「全球最大的晶圓代工廠」,顯示公司在先進製程測試晶圓供應鏈中的滲透率相當高,但同時也代表客戶集中度偏高。中長期布局上,公司於台中二廠同步建置 SiC 晶圓科技與研發中心,作為第三代半導體方向的技術儲備,但目前仍屬研發與能量建置階段。

近期,在先進製程推進下,單位再生晶圓用量出現結構性提升。業界估算,每 10 片 3nm 晶圓約需 23 片再生晶圓,而 2nm 製程則需約 27 片,用量增加約 17%,代表製程節點升級本身就會推升測試晶圓需求。

隨著 2nm 產能持續推進與擴建,單位晶圓對再生晶圓的需求同步放大,形成結構性成長基礎。

同時,記憶體製程朝 HBM、DDR5、DDR6 等高階規格演進,製程步驟與驗證次數增加,使再生晶圓使用量進一步提升。公司估計,記憶體領域再生晶圓 2020~2028 年年複合成長率可達 86%。

另一方面,公司也透過擴產放大營收規模。產能已由 2024 年約 65 萬片/月提升至 2025 年 80~85 萬片/月,2026 年規劃則有 95-120 萬片區間。

中長期則由中港 Fab3B 與台中二廠支撐,預計 2027 年末至 2028 年投產;台中二廠於 2025 年動工、2027 年底小量試產、2028 年全面量產,並同步建置 SiC 研發中心,最終台灣既有廠區最大可擴充至 200 萬片/月。

配合 2025 年通過的 43.79 億元資本支出與 2026 年 1 月新增的 5.18 億元投資,整體資本支出與產能擴張高度綁定,成為未來營收規模持續放大的基礎。

不過,在高資本支出與產能快速擴張之下,未來幾年折舊與現金流壓力勢必上升,若產業景氣出現調整、產能利用率下滑,毛利率可能受到壓縮,這將是中期需要持續觀察的結構性風險。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心