EBITDA 是什麼?

EBITDA(Earnings Before Interest,Taxes,Depreciation and Amortization),從英文字面上直接翻譯,叫做「稅、息、折舊攤銷前的獲利」,意思是將稅金、利息、折舊和攤銷這四個加回來的獲利,主要的用途是用來評估公司核心獲利能力的指標,位於模組中的損益表。

當我們評估一家公司時,常常會遇到這樣的情況:有些公司可能背負著高額的債務,必須支付大筆利息,或者因為需要投入大量資金進行設備和技術的更新,每年都要支付高額的折舊和攤銷費用。

而這些支出會直接影響公司的淨利潤和每股盈餘(EPS),使得公司的實際獲利能力變得不太容易看清。

這時候,EBITDA(稅、息、折舊攤銷前的獲利)就派上用場了。

EBITDA排除了這些影響因子,提供了一個更純粹的數字,反映了公司在營運上所創造的利潤。這樣一來,我們就能夠更清晰地看到公司的實際盈利情況,而不受到財務結構和固定支出的干擾。

簡單來說,EBITDA就像是一個「淨利潤的修飾版」,幫助我們看清楚公司在營運上的真實表現,而不被財務細節所混淆。這對於投資者來說非常有價值,因為它提供了一個更客觀、更全面的評估角度,幫助我們做出明智的投資決策。

老闆看的指標: EBITDA

公式: EBITDA 利潤率= 本業EBITDA利潤 / 營收

我們以當老闆的例子來解釋EBITDA利潤率的情境:

假設你是一家剛起步的快餐連鎖店的老闆,你想評估你的店面在營運方面的表現,但在初期你的設備支出過高,會吃掉大部分的利潤,所以在計算時,老闆都會想把支出的金額加回去,才能看出你的核心獲利能力。

假如每年,你的公司銷售額為5000萬元。然而,考慮到支付的稅金、利息、折舊和攤銷等費用,你的淨利潤可能只有1000萬元,但是如果把稅金、利息、折舊和攤銷這四個加回來的話,利潤可能會高達3000萬元,也就是EBITDA。

現在,讓我們計算看看:

營收:5OOO萬元

淨利潤: 1OOO萬元

EBITDA:3OOO萬元

淨利潤率=淨利潤/營收=1OOO萬元/5OOO萬元=2O%

EBITDA利潤率= EBITDA/營收=3OOO萬元/5OOO萬元=6O%

這表示你的公司在考慮掉利息、折舊和攤銷等因素後,實際上賺到銷售額的60%,當EBITDA利潤率較高時,就代表著你的業務在營運方面更有效率,能夠實現較高的盈利能力,而不受到負債和其他非營運性支出的影響。

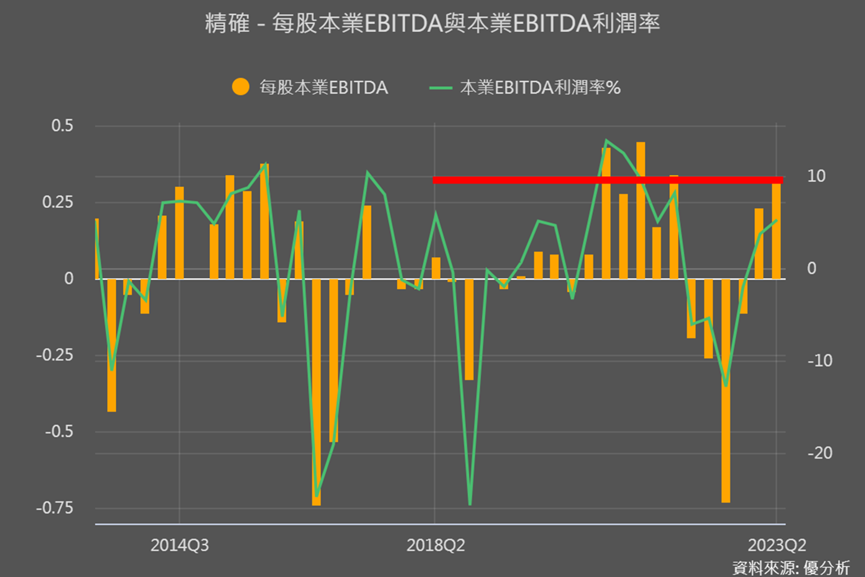

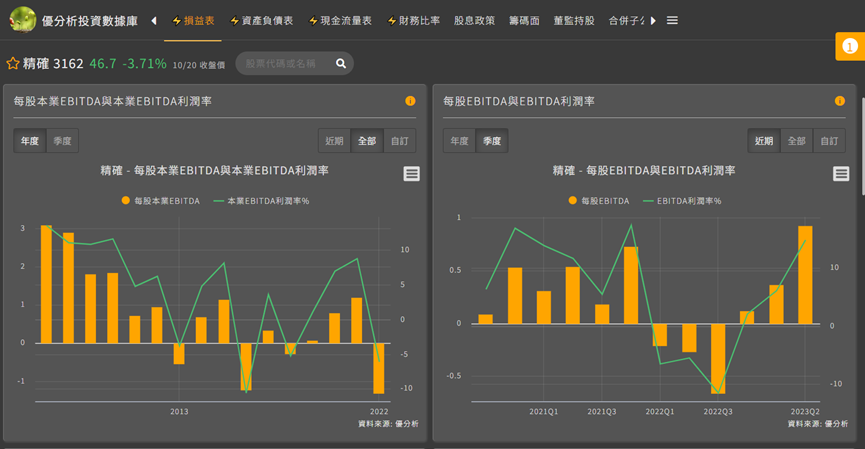

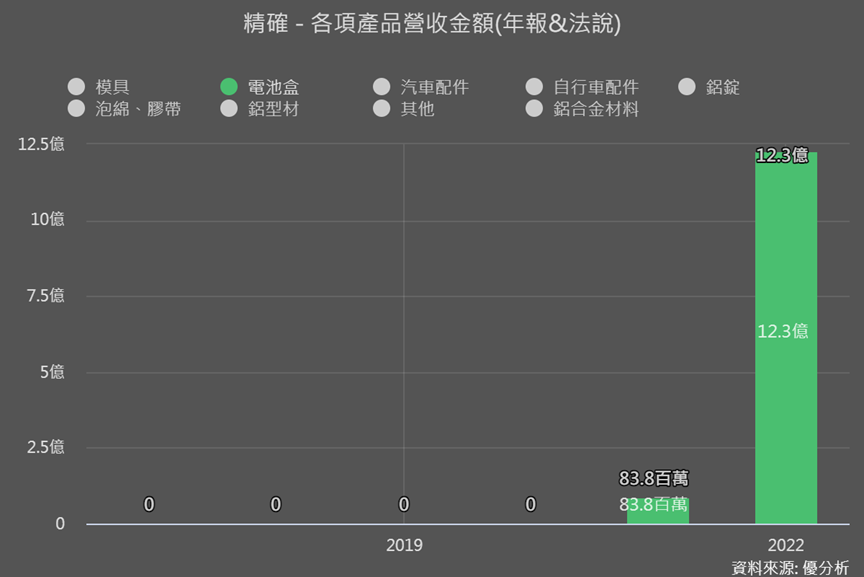

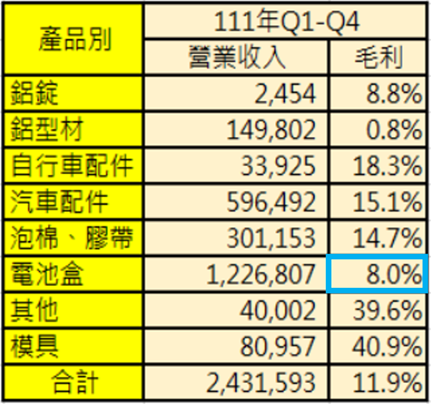

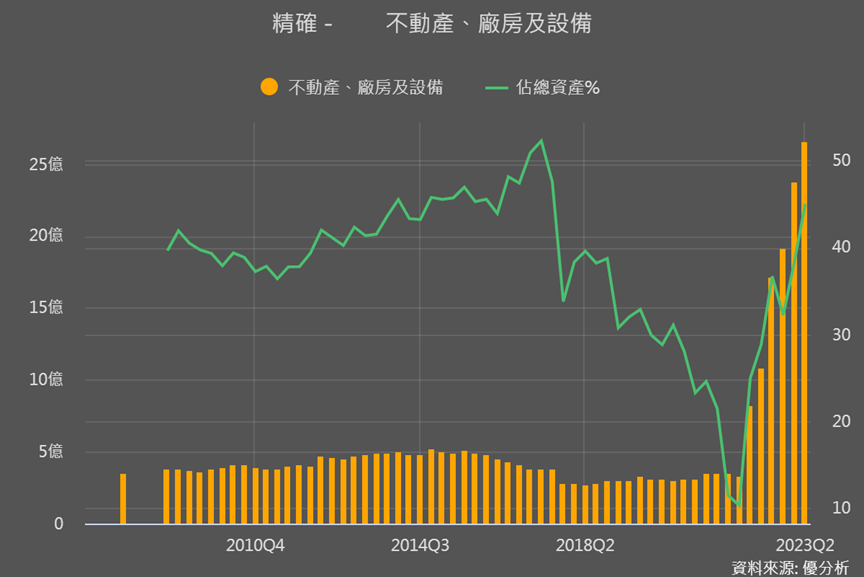

以精確(3162-TW)為例

精確積極投入電池盒,但毛利率卻很低只有8%

|

|

是因為剛開始生產時,的確常常面臨著毛利率相對較低的情況,這是因為初期可能會有高額的起始成本,而起始成本大多都會花在設備購置,所以在看這種公司的時候,就會使用EBITDA,跟老闆一樣的角度來看事情,才能看出核心獲利能力是否有在改善。

而我們可以先看第二季的EBITDA,與過去景氣好時相比是否有『更高』。

可以從圖中看出精確跟過去相比是差不多的,而從利潤率來看,儘管精確的利潤率有逐漸好轉的跡象,但在新產品開始出貨後,並沒有改善精確的EBITDA利潤率,顯示出這項業務對公司的核心獲利能力尚無改善。