電動車金屬件產業情況

為了提高電動車的速度、效率和續航力,輕量化成為必要。鎂鋁合金具有輕量化的特性,能使零組件的重量減少三分之一,且其生產過程比鋼更簡單。

鋁鎂合金在電動車和傳統汽車中的應用都在增加。雖然它不能完全替代鋼,但其在車輛結構中的使用比例正在上升,顯示其業界潛力。

●然電動車雖然有很顯著的成長性,但競爭者也會跟著增加,所以金屬壓鑄訂單會分散。

●隨車用顯示器尺寸增大趨勢,顯示器的支撐金屬機構件需求也越來越高。

●車用金屬中,鋁合金使用比重比鎂合金高,廠商也較多;鎂合金則製程長、技術門檻高。

●車體結構是車用金屬門檻最高的部分,其中車門是台廠積極耕耘的領域。

●車門體積大,設廠地點要與OEM車廠更近會較有利。

在金屬機殼同業中,布局車用領域最早、且為了打入特斯拉供應鏈,2017年開始很積極的配合特斯拉擴廠,後來也最早、最顯著受惠的業者,就是華孚(6235-TW)。

華孚(6235-TW)較早布局車用、受惠顯著

華孚過去從事3C(筆電、遊戲機)產品機殼,後因產業殺價競爭激烈、加上相對同業缺乏規模優勢,2015年開始轉向車用金屬市場,找到成長新動能。

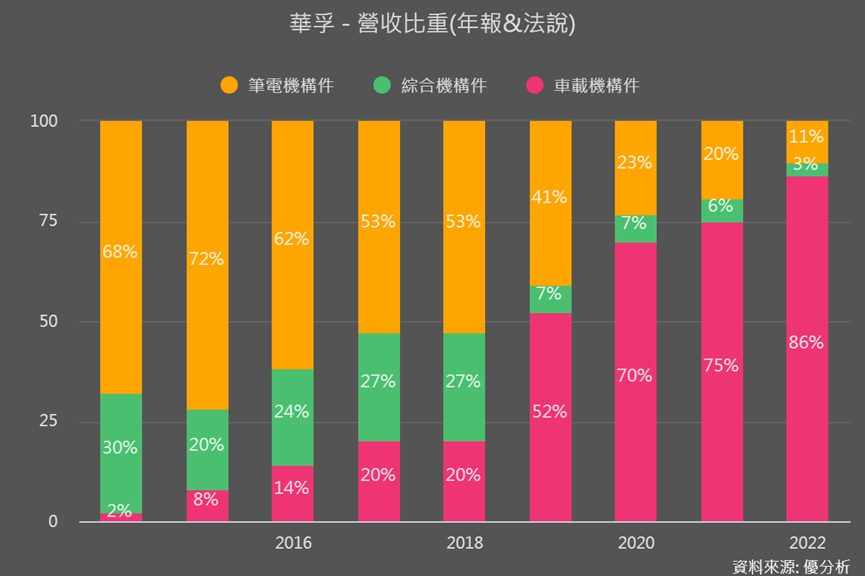

產品從顯示器支架、LED控制盒等產品線,擴充到車側門把等,產品車用金屬營收佔比已拉高至約90%,電動車佔車用營收45%,也就是電動車應用佔整體營收約40%。

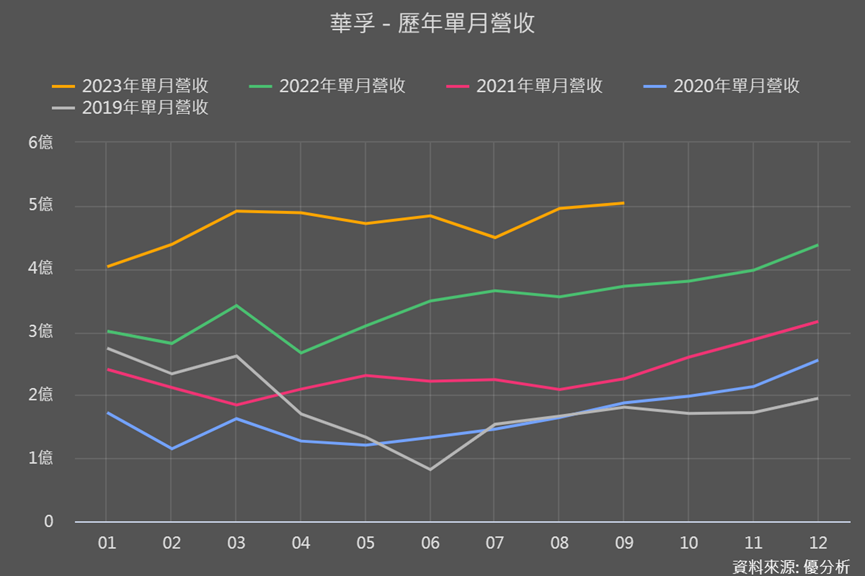

華孚的最大客戶特斯拉,在7月刪減了鋁鎂合金零件的訂單,也的確對華孚7月的營收產生壓力。好在8-9月營收很快的又回到成長路上,第3季營收仍年增32.5%,主要是華孚不僅在電動車領域獲得了更多的案子,還在高級燃油車領域獲得了更多的案子,包括大尺寸零件。

無論是電動車還是傳統燃油車對於大尺寸鎂合金需求持續成長,也帶動華孚營運動能,目前華孚大尺寸的生產設備比重為22%,營收佔比達30%,並看好將會持續擴大。

雖然鋁鎂合金技術已可應用到車體零件,但一體成型的鎂合金車體需要的壓鑄機噸數至少要達到3,500噸、甚至高達5,000-6,000噸。這樣的需求讓華孚在這方面還沒有進一步的布局。

什麼是一體壓鑄技術(Mega Casting)?

車體一體成型的設計是從特斯拉Tesla在2019-2020年開始的,目前僅應用在Model Y一款車型。其透過剛剛所說的5,000-6,000噸的壓力機台,將原本複雜由數十個單獨零組件組合成的部分,一次壓鑄成由兩個零件組成的大型鑄件,省去沖壓、焊接等繁瑣步驟。

這種方式除了可以有效地減輕車身重量外,還能讓簡化車廠組裝與時間,車身製造時間從傳統1~2小時降至3~5分鐘,且減少工廠用地面積,大幅改善製造成本。

目前一體化壓鑄技術主要集中在底板、前底板和電池托盤等部分。不過缺點是維修成本很高,不論損害面積多小,恐都必須進行全面大更換。

而特斯拉的野心不僅於此,特斯拉已準備好再突破,目標是要讓全車都使用一體式壓鑄。

特斯拉進行一體壓鑄技術2.0(Giga Casting)

2023Q3特斯拉在上海超級工廠成功開發的新壓鑄製程,主要可將電動車車身底部幾乎所有複雜組件壓鑄成一個整體,而不是目前兩個或多個組件的形式。

據傳特斯拉使用具備6,000-9,000噸壓力的超大型壓鑄機(Giga Press),與傳統製程相比,車身約可減少800個焊接點,零件數量減少80多個。此法可讓車身重量減輕16%,還可節省約四成的生產成本。

這個設計被看好會用在特斯拉接下來要推出的 2.5 萬美元車型上。而這個技術其中一個障礙是,會需要超級大的壓鑄機。

許多車廠也開始學習特斯拉、朝一體化壓鑄造車方式,來節省成本與增加效率。像是日本豐田 (TOYOTA) 2023年 7 月宣布,2026 年上市的純電動汽車 會採用一體化壓鑄技術。 其採用特斯拉的 Gigacasting 技術, 3 分鐘內鑄造出 3 分之 1 車體,而且將在日本工廠建造一座大型壓鑄機。

目前一體化壓鑄有兩種模式

自研模式:汽車品牌公司會直接購買壓鑄機、模具、材料等物料,並自行建立工廠來生產壓鑄件,完整控制整個壓鑄生產過程。代表性公司有特斯拉、TOYOTA、VOLVO等。

採購模式:汽車品牌公司不直接參與壓鑄件的生產,而是外包給專業壓鑄廠採購相關原物料,並生產壓鑄套件後交付給車廠。代表性公司有中國的蔚來汽車、理想汽車等。

華孚不強攻一體成型

由於華孚主要客戶就是採自研模式的特斯拉,華孚之前也就表示,一體成型的鎂合金車體,不會是其營運方向。因為車體這種關鍵的部分,大多會由車廠直接掌握。除了安全性問題,也是因為這種一體成型車體更好賺!

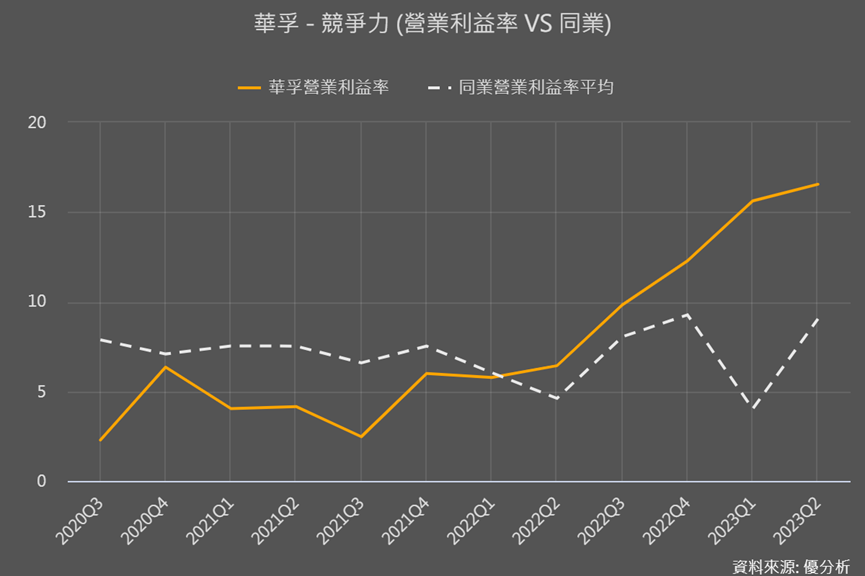

儘管華孚沒有進行新技術的布局,但他們在車用機構件產能方面的提前布局使得他們在2022年的利潤大幅超過了行業平均水平。

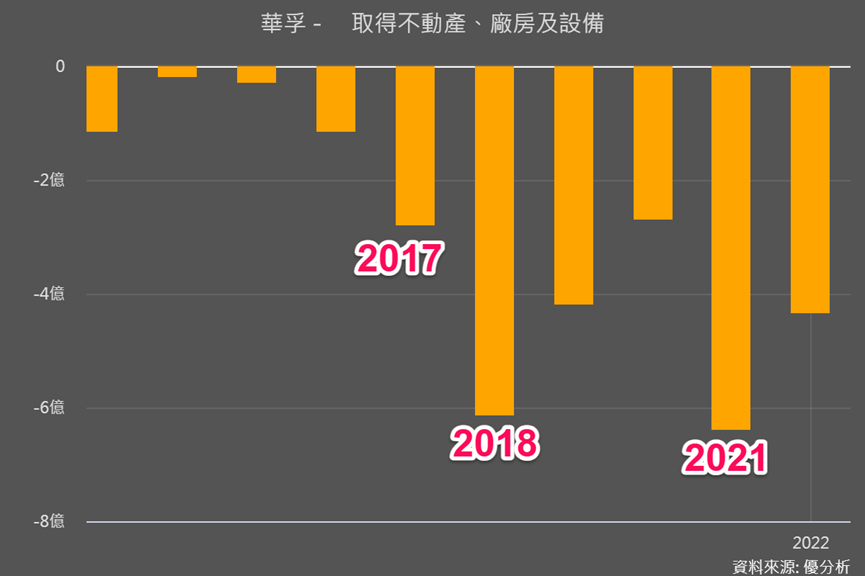

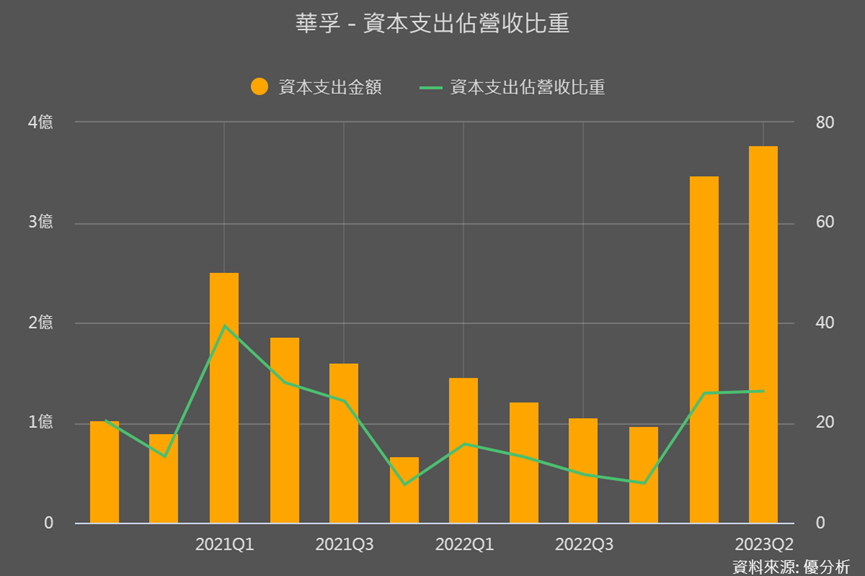

2023上半年持續展現比過往都還要更大的資本支出金額,擴充的重點也會集中在鋁合金的機構件上、持續聚焦搶攻規模競爭優勢,而不是往更燒錢的大型壓鑄機發展。

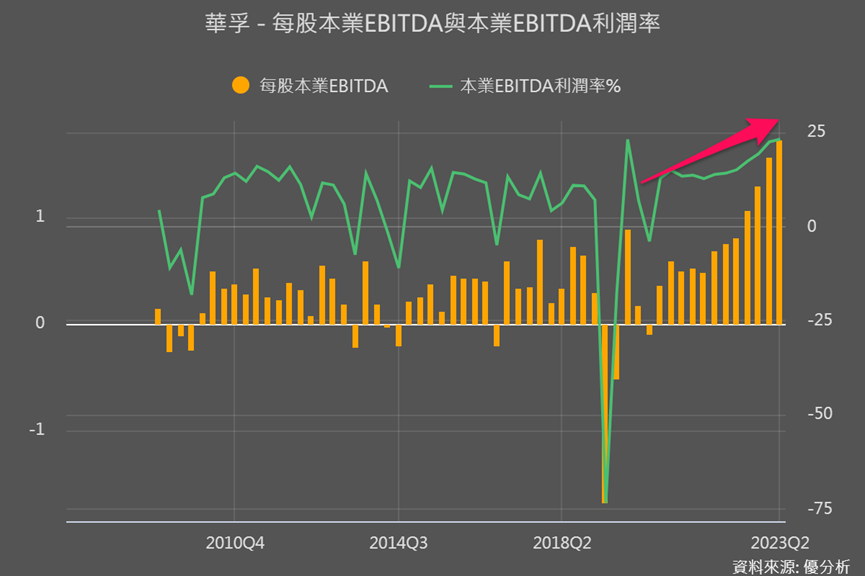

其真實的獲利(扣掉折舊)也隨著2022年開始大量出貨、營收大爆發後,明顯上升,直到2023年真實獲利率都在創高。

不過特斯拉產業競爭十分激烈,即使是特斯拉都必須不斷降價與更新新款式才能維持一定的銷售量,這是長期比較需要追蹤與注意的地方。

另一家公司,精確則選擇了大力發展一體成型技術。

精確(3162-TW)強攻一體成型

精確在轉型為汽車零組件供應商後,受益於電動車輕量化的趨勢。

主要產品是競爭對手較多、技術門檻較低的鋁合金。因此,積極投資於中國和歐洲的電池盒產能,以降低單位成本。目標是成為電池盒產能的領先者。

目前三大電池廠客戶為寧德時代、蜂巢能源、億緯鋰能,也持續切入新能源車廠、已打入中國電動車自有品牌龍頭廠比亞迪。

不僅如此,精確的最終目標是實現一體化車體壓鑄。所以也規劃在歐洲塞爾維亞廠設置1.1萬噸級鋁壓鑄機,目前已訂購6,000噸機台,預計2024年開始出貨。

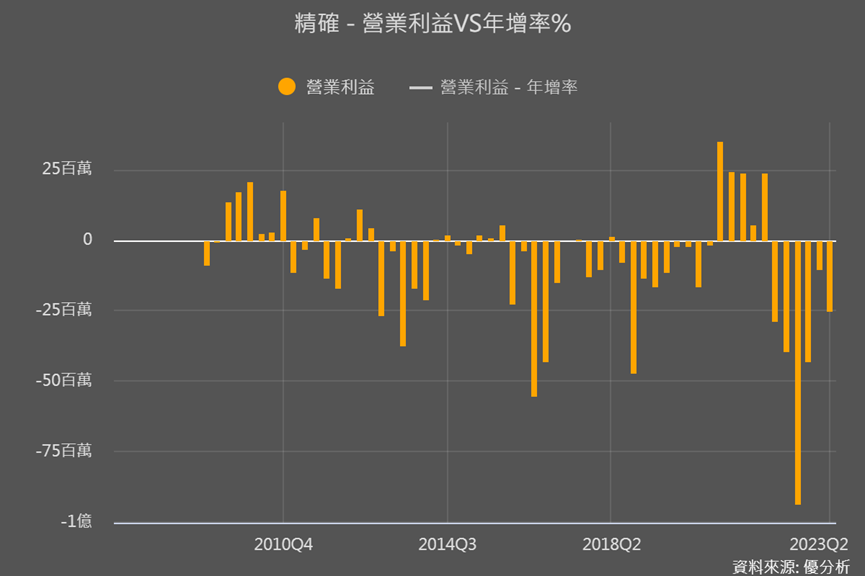

轉型的確帶動精確2021年營運由虧轉盈,不過後續可以看到營業利益又大幅虧損,主要就是持續投入實現一體化車體壓鑄目標。

這些投資使得精確的利潤受到了一定的壓力,但考慮到中國品牌車廠目前主要採用的是採購模式,如中國的蔚來汽車和理想汽車,目前都傾向於外包壓鑄件的生產,而不是自行生產。精確的這種布局策略似乎是合理的。

然而,這種策略也帶來了相當大的風險。由於精確大量投資於新技術和設備、投入比重也超大,下圖能看到支出佔營收比重都很驚人的高,造成精確獲利壓力顯著。

而且,如果中國品牌車廠未來改變其採購策略,精確現在投入於未來的展望可能會遠不如預期,所以目前的確是潛力大、風險也很大的階段。

從這兩家公司的策略中,我們可以看到不同的經營哲學和市場定位。華孚似乎很早就知道自己的定位,也因為定位清楚,所以不盲目投資、反而注重穩定和可持續的成長;而精確則願意承擔更大的風險,以追求更高的回報。

電動車市場的快速發展和技術創新為供應鏈中的公司帶來了巨大的機會,但也帶來了挑戰。也因為這些公司必須不斷調整其策略,所以後續的追蹤就很重要。