2025年2月13日(優分析產業數據中心)

美國長期以來對投資壁壘保持禁忌態度,擔憂任何相關言論可能會動搖全球最大金融市場。然而,隨著川普推動的經濟議程改變遊戲規則,對於課稅或限制外來投資的討論已經在投資者間公開進行。

川普的經濟觀點基於國際貿易帳和零和賽局。他認為美國持續出現龐大的商品貿易逆差,原因在於貿易夥伴國刻意壓低貨幣價值,以削弱美國企業的競爭力,壓抑本國消費,進而「搶走」美國的製造業工作機會。

這些國家再將貿易順差帶來的資金投入美國資產,推高美元價值,降低美國資本成本,助長美國對海外商品的消費能力。

關稅成為川普的首選經濟武器,他上任後的第一個月便針對進口商品開徵關稅,試圖抵制這種全球貿易對美國勞工的「不公平對待」。

資本流動的另一面:美國的財務平衡機制

美國龐大的經常帳赤字必須透過等額的資本帳盈餘來平衡國家帳目。多年來,這些累積的資本盈餘推升美元價值,使美國股市表現強勁,並降低美國企業的融資成本。

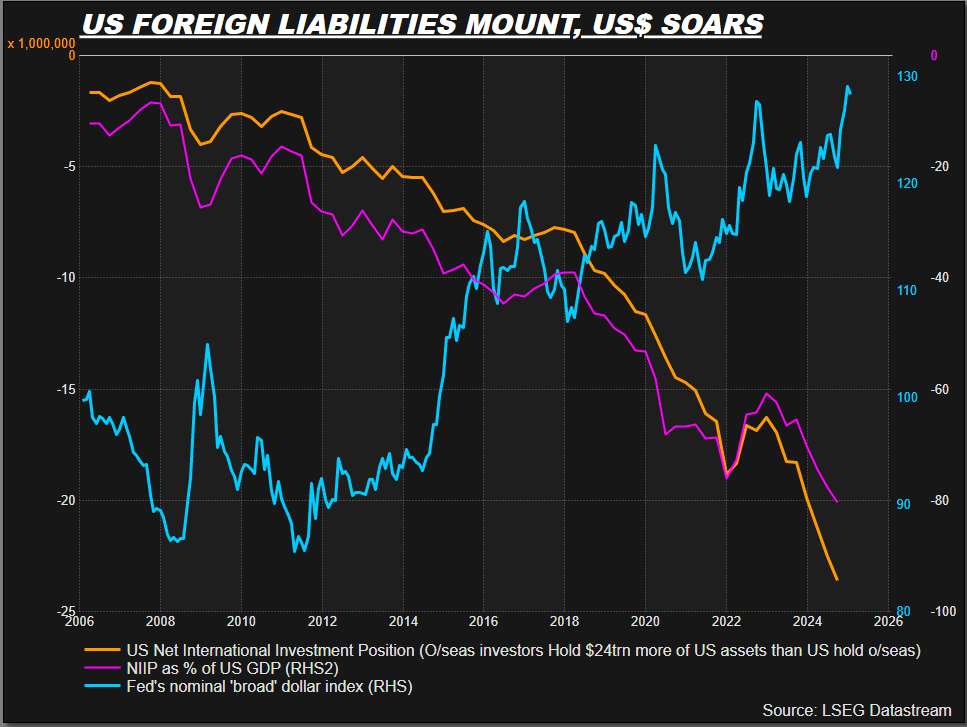

截至最新統計,美國的「國際投資部位淨資產(NIIP)」—即美國持有海外資產的淨額與外國持有美國資產的淨額之差—已高達驚人的23.6兆美元,約占美國年度GDP的80%。

法國興業銀行的Kit Juckes上週提到:「川普不滿美國貿易赤字規模,但他會希望促使這些資金回流美國嗎?」

美國的外國負債上升與美元指數變動

● 美國NIIP ●NIIP佔GDP比例 ● 廣義美元指數

美國的外國負債不斷增加,而美元指數持續上升,顯示外資大量持有美國資產。這種趨勢可能加劇美國的財務脆弱性,並使其對外資流入的依賴度提高。

貿易失衡的根本問題:資本流入還是美國優勢?

這種財務帳戶的計算方式也帶來「先有雞還是先有蛋」的問題。

究竟是美國市場的規模、成長、創新和流動性吸引了外資流入,還是資本流入本身導致美元過度升值,使美國出口喪失競爭力?

無論答案如何,川普政府目前的應對方式(提高進口關稅)存在兩大問題:

1. 目前的關稅政策反而推升美元價值,進一步削弱美國的貿易競爭力。

2. 關稅並未解決外資對美國資產的旺盛需求,而這正是造成貿易不平衡的另一面。

會實施杜賓稅(Tobin Tax)嗎?

為了直接干預資本流動,一些專家認為應該「在跨境資本流動上設置障礙」,這一概念最早由耶魯大學經濟學家、諾貝爾獎得主詹姆斯·杜賓(James Tobin)提出,他主張對外匯交易課稅,即所謂的「杜賓稅」,以抑制過度的資本流動。

儘管川普政府尚未公開討論資本管制或對外國投資課稅,但一些經濟學家與投資者已開始探討這個可能性。

對沖基金經理Stephen Jen指出,相較於關稅,對外資投資課稅是更好的選擇,因為關稅所能帶來的收入遠遠不及所得稅。他認為,擴大課稅範圍至國際資本流動(類似杜賓稅)將能創造比貿易商品更龐大的「外部稅收」來源—可能是後者的50倍。

根據這個邏輯,如果政府的目標主要是增加財政收入,那麼對貨幣交易課徵微小比例的稅收(如0.0005%)就能帶來驚人的收入,因為全球外匯市場每日交易量高達7.5兆美元。

然而,問題是川普政府真正關心的是否為收入?還是他們的目標是改變「不公平」的貿易關係?如果是後者,那麼資本管制的手段將必須足夠強烈,才能達到預期效果。

資本管制是否為最後手段?

若美國決定採取資本管制,市場可能出現劇烈震盪。僅僅是美國考慮限制外資流入的可能性,就可能導致美元急劇貶值,並重創美國股市與債市。

因此,若川普政府真的決心顛覆全球貿易平衡,資本管制可能是一種選擇,但同時也可能是一種極端的手段,帶來難以預測的連鎖反應。

適合對象:對基本面分析有興趣,希望了解法人如何判斷公司合理價值的人

課程方式:直播 (線上觀看免報名)+實體( 詳見報名連結)