2025年2月20日(優分析產業數據中心)

隨著通膨持續頑固且美國總統川普推動強硬貿易政策,市場對停滯性通膨(低經濟成長與高通膨並存)的擔憂再次升溫。儘管投資人仍對川普的經濟成長政策抱持樂觀態度,但這些政策是否能真正推動經濟成長仍存變數。

停滯性通膨的威脅在過去50年間偶有出現,但從未真正成為投資組合的重大風險。然而,近期隨著貿易戰與懲罰性關稅的前景浮現,停滯性通膨再次成為市場關注的關鍵風險。

Brandywine Global固定收益策略的投資組合經理Jack McIntyre表示:「停滯性通膨的可能性確實再次浮現,因為這些政策可能會損害消費需求,而持續的通膨又限制了聯準會的調控能力。這已經不再是零可能性的情境。」

通膨居高不下,經濟成長面臨壓力

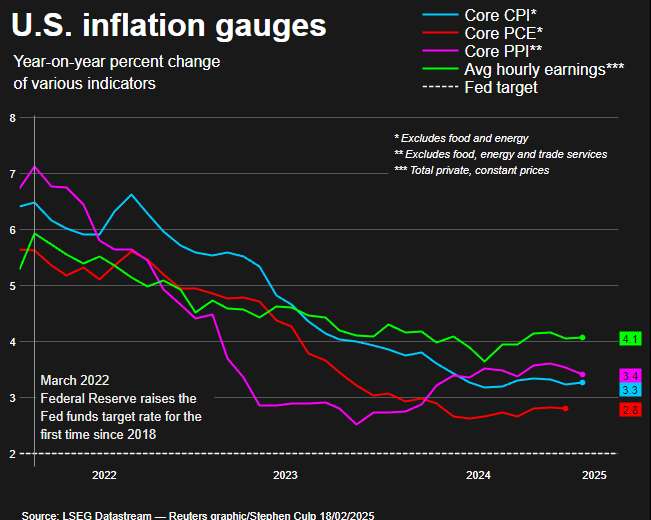

停滯性通膨的核心要素之一—頑固的通膨—在近期更加明顯。本月公布的政府數據顯示,1月消費者物價指數(CPI)月增幅創下自2023年8月以來的新高,使年度通膨率達到3%。

美國通膨數據

● 核心CPI年增率 ● 核心PCE年增率 ● 核心PPI年增率 ● 平均時薪年增率

這張圖顯示美國通膨雖然自2022年的高峰回落,但仍未完全達到聯準會2%的目標,尤其是工資增長仍然強勁,可能會推遲聯準會的降息時機。

※核心CPI及PCE皆剃除波動較大的能源及食物

※核心PPI扣除食物、能源及貿易服務

※平均時薪包含所有私營企業,以實質薪資計算

而另一個關鍵因素——美國經濟成長,則受到川普關稅政策的威脅,可能進一步推升通膨壓力。

Innovator Capital Management首席投資策略師Tim Urbanowicz表示:「比起通膨本身,我們更擔心停滯性通膨的風險。除了通膨頑固存在,關稅可能成為對消費者的額外稅負,進一步壓縮企業獲利並影響經濟成長。」

根據美銀(Bank of America)週二發布的全球基金經理人調查,未來一年預期停滯性通膨的投資人比例攀升至七個月來的新高。然而,投資人對股市仍保持樂觀,認為貿易戰的風險較低。

關稅對經濟的影響是短期還是長期?

部分投資人認為,川普關稅政策對經濟成長的影響可能只是短暫的。Capital Group資產類別服務主管Maddi Dessner表示:「從長遠來看,關稅甚至可能促進經濟成長,因為它將使某些行業受惠於全球競爭減少。不過,短期內,關稅的影響可能會增加物價壓力。」

Capital Group基於關稅影響,將10年期美國公債殖利率的20年預測從去年預估的3.7%上調至3.9%。

美國經濟是否能避開停滯性通膨?

2022年市場曾短暫對停滯性通膨感到擔憂,當時通膨率飆升,股市與債市大幅下挫,但最終通膨回落,經濟仍維持成長,停滯性通膨危機並未真正實現。

許多經濟學家認為,美國經濟這次仍有可能避免停滯性通膨風險。Evercore ISI近期報告指出,目前核心通膨率約3%,遠低於1970年代的7%。此外,市場對長期通膨的預期仍然「穩定」,不會因短期經濟數據劇烈波動。

然而,Moody’s Analytics首席經濟學家Mark Zandi警告,市場可能低估了停滯性通膨風險。他指出,川普的另一項競選承諾—大規模驅逐無證移民—也可能推升通膨。他表示:「關稅與驅逐移民的雙重政策將推升通膨並損害經濟成長,這兩者都是典型的供應面衝擊,而類似的衝擊曾在1970年代導致停滯性通膨。」

市場如何因應停滯性通膨風險?

BNP Paribas美國利率策略主管Guneet Dhingra表示,市場過去六個月來對停滯性通膨風險表現「過於自滿」,投資人主要聚焦於川普的成長政策。他建議擔憂停滯性通膨的投資人可考慮賣出兩年期美國公債(因通膨上升可能導致其價值下跌),並轉向十年期公債,因為低成長環境將有利於長期債券。

黃金市場近期創下歷史新高,顯示部分投資人正尋求避險資產。State Street Global Advisors的SPDR美洲研究主管Matthew Bartolini表示:「黃金是少數在停滯性通膨環境下仍能保值的資產之一。」

Brandywine Global的McIntyre則認為,現金也是另一個可能的避險工具,但目前仍未打算大幅轉向現金等固定收益資產。他表示:「我還沒有到那個地步。」

目前,美國經濟是否會進入停滯性通膨狀態仍是未定之數。雖然市場對川普的成長政策抱持樂觀態度,但貿易戰與通膨的長期影響仍是關鍵變數。投資人需謹慎關注美國政策的進一步發展,以應對可能的市場變動。