當總統放話可能撤換聯準會主席,這樣的消息理應在金融市場掀起漣漪,甚至劇震。但美國股市幾乎毫不動搖,標普500仍接近歷史高點。華爾街似乎對央行獨立性遭破壞的可能性,已經「免疫」。但這種反應,是穩定的象徵,還是對制度風險的選擇性忽視?

無論聯準會主席鮑爾(Jerome Powell)是否會在下週被解職、在半年後被迫辭職,或是撐到任期明年五月屆滿,所謂「聯準會獨立性神聖不可侵犯」的觀念,已然名存實亡。

前所未見的是這一切來自於總統對央行的公開施壓。美國總統川普長期對鮑爾不願降息感到不滿,並考慮將其撤換。彭博社17日報導此事後,川普雖隨即聲稱「高度不可能」會這麼做,但風暴早已掀起。

冷靜異常的市場反應

儘管政治風險加劇,股市反應卻異常冷靜。三大指數持續上漲,即使在消息發酵的賣壓高點時,跌幅也未超過1%。考慮到這項消息的重大程度,這樣的跌幅幾乎只是「微不足道」。

更值得注意的是,就在這之前,標普500與那斯達克才創下歷史新高。根據富達(Fidelity)策略師Jurrien Timmer的說法,標普500此波反彈,是史上第三快自20%跌幅回升。高盛也指出,目前該指數的本益比已達22倍預估盈餘,處於自1980年來的第97百分位。而那斯達克更在短短三個月內上漲了40%。

華爾街為何「免疫」?

這種「無感」反應,背後可能有幾個原因。

首先,投資人或許認為川普真的撤換鮑爾的可能性不高。即便發生,聯準會的政策由19名成員的聯邦公開市場委員會(FOMC)共同決定,主席並無單獨決策權。

其次,市場已開始預期若換上更順從白宮的新主席,將導致更偏鴿派的貨幣政策。這可能拉低短期利率,推高股價,尤其對於習慣在低利環境中茁壯的成長股來說,是一大利多。

此外,一些市場現象顯示,投資人已部分反映了這些風險。例如美元今年開局表現為自1970年代放棄金本位以來最差,長天期公債殖利率創下20年新高,美債「期限溢酬」(term premium)更是逾十年來最高。某些通膨預期指標也顯示,消費者預期物價將長期高於2%的聯準會目標。

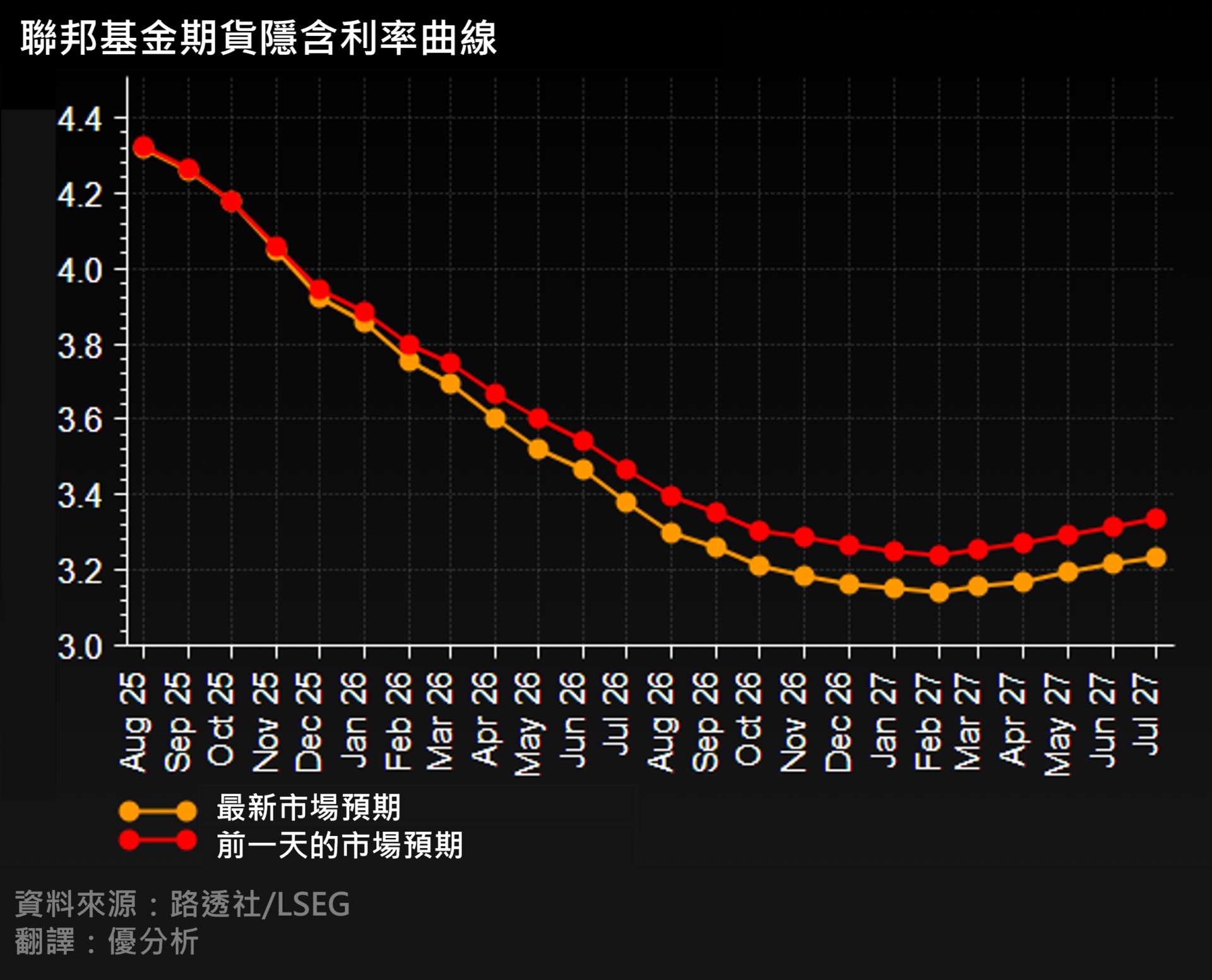

市場預期2025年下半年起聯準會將開始降息,至2026年下半年利率可能降至3.2%附近,顯示對政策轉向的「鴿派」預期已開始反映在期貨價格中。

📌隱含利率曲線:根據芝加哥商業交易所(CME)交易的聯邦基金期貨合約價格計算出來的,每個合約代表市場對某個月份聯準會利率水準的預期,反映了市場「集體押注」未來利率走向的結果

制度風險真的無所謂嗎?

儘管目前市場平靜,但制度風險並未消失。摩根大通執行長Jamie Dimon警告,干預聯準會可能帶來與預期「完全相反的結果」。他表示:「聯準會的獨立性至關重要。拿它來玩,很可能帶來負面後果。」

假如未來的聯準會在政治壓力下持續寬鬆,通膨可能難以壓制,長期利率將更難控制,美元信用也將被削弱。雖然股市短期可能受益於利率下降,但高通膨與高長期利率的組合,反而將損及成長股與科技股估值。

聯準會的獨立性這條紅線,已被越過。金融市場目前看似已接受這個現實,但這種「適應」,是否也意味著對風險的選擇性忽略?

制度信任的崩壞,往往發生在市場最自信的時候。當股市創高、估值飆升、投資人仍在追逐風險資產,是否也該重新思考:真正的風險,不在於數據,而在於我們假裝它不存在。