2025年2月11日 (優分析產業數據中心)

聯準會的隔夜逆回購 (RRP) 餘額正在迅速減少。一旦這部分流動性完全消失,聯準會進一步縮減資產負債表的「量化緊縮 (QT)」政策,可能會引發銀行準備金的顯著下降,帶來潛在的金融市場風險。

聯準會主席鮑爾(Jerome Powell)一再強調,資產負債表管理僅是背景操作,並不影響貨幣政策。自2022年以來,聯準會已經縮減超過2兆美元的資產負債表,同時提高利率、維持利率穩定,甚至開始考慮降息。然而,當前銀行體系中的過剩流動性幾乎完全消退,使這種雙軌政策面臨考驗。

隔夜逆回購餘額已降至780億美元,遠低於2022年12月的2.55兆美元峰值。雖然聯準會理事Christopher Waller曾表示,RRP資金只是「市場參與者不想要的過剩流動性」,因此不應過度擔憂,但一旦市場內不再有過剩流動性,QT削減的流動性將直接影響銀行準備金,而這正是維繫銀行間借貸與金融市場信心的關鍵資金來源。

銀行準備金仍然充足,但風險升溫?

目前,銀行準備金仍然維持在3.2兆美元的高水位,遠高於2019年9月市場動盪時的1.4兆美元。當時,由於準備金下降導致市場出現流動性恐慌,隔夜回購利率飆升,迫使聯準會立即停止QT並重新擴大資產負債表。

雖然類似的金融動盪不太可能重演,因為聯準會已吸取經驗並具備更多應對工具,但如果銀行準備金進一步下降,市場將面臨更多不確定性,甚至可能影響貨幣政策的走向。

警示訊號:準備金占GDP比例持續下滑

從GDP占比來看,銀行準備金的下降趨勢更值得關注。2019年市場震盪前,銀行準備金佔GDP的比例從5年前的16%下降至7%,目前為10-11%區間。

Waller曾於2023年1月表示,當準備金比例降至這一水平時,聯準會應考慮放慢QT步伐。他當時指出:「我們將根據市場狀況來判斷何時停止QT」,並將這一區間視為「縮減準備金的終點」。

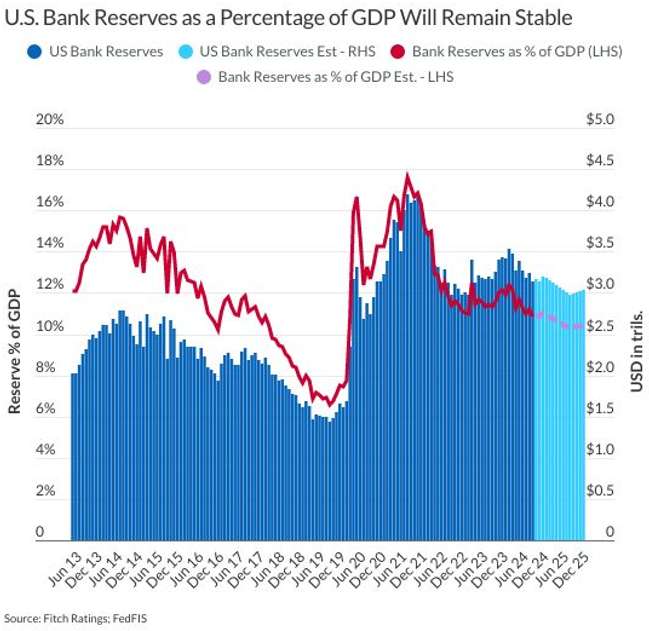

銀行準備金占 GDP 的比例以及銀行準備金總額 (單位:兆美元)

●銀行準備金總額 ● 銀行準備金總額預測值 ● 銀行準備金占 GDP 的比例 ●銀行準備金比例預測值

這張圖顯示,美國銀行準備金在 2020-2021 年因聯準會的量化寬鬆 (QE) 而飆升,但隨著 2022 年開始的量化緊縮 (QT),準備金逐步下降。目前,準備金水準約為 3.2 兆美元,占 GDP 10-11%,但未來幾個月內,若 QT 持續,銀行準備金可能進一步下降,引發資金緊縮。

如今,聯準會資產負債表規模已從9兆美元的高峰下降至6.87兆美元。根據紐約聯準銀行主要交易商的共識預測,QT預計將於今年6月結束,屆時聯準會資產負債表將降至略低於6.4兆美元,意味著還會再縮減約5000億美元。

然而隨著RRP餘額已降至低點,銀行準備金則略高於3兆美元。市場難以想像聯準會能夠在不進一步降低準備金的情況下,達到預期的數字。這意味著QT可能需要提前結束,否則銀行準備金可能跌破10-11%的關鍵門檻,進而引發貨幣市場波動。

聯準會的選擇:提前結束QT還是冒市場動盪風險?

若銀行體系中的短期資金充裕,市場利率通常較為穩定;但當流動性不足時,隔夜利率可能急劇上升。摩根大通資產管理的Jordan Jackson近期表示:「當系統內有充足的短期資金時,短期利率表現穩定;但當資金不足時,隔夜利率可能會飆升。」這再次凸顯了銀行準備金水準對市場穩定性的關鍵影響。

聯準會官員在評估市場流動性時,會考量回購市場、貨幣市場基金及其他銀行融資管道的整體狀況。然而,銀行準備金水準仍是最重要的觀察指標之一。目前,它尚未發出「紅色警報」,但警訊燈可能已經轉為「黃色警示」。

適合對象:對基本面分析有興趣,希望了解法人如何判斷公司合理價值的人

課程方式:直播 (線上觀看免報名)+實體( 詳見報名連結)