和椿(6215-TW) 近年來在智慧自動化與機器人市場上的動作相當積極,從傳統工業控制零組件的供應商,逐步踏入智慧機器人應用。在自動化零組件方面,代理多款國際一線品牌,廣泛應用於電子、半導體與傳統製造業,說白了,就是讓工廠更聰明、更有效率的關鍵引擎。

產品上透過代理加自研的雙軌策略,和椿已累積千家企業客戶,從半導體大廠到EMS業者,甚至物流、飯店和餐飲業都成了他們的客戶。未來隨著智慧工廠普及,將逐步推動營運的成長。

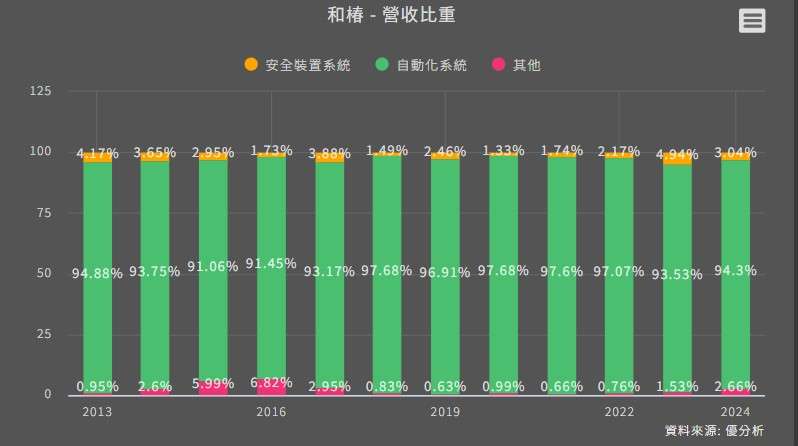

從營收比重來看,和椿的自動化系統產品純度相當相當的高達9成以上,自動化零組件自動化控制器、傳動組件、驅動設備、感測器、模組化設備等,致力於為客戶提供一站式購足服務。

(資料來源:優分析產業資料庫)

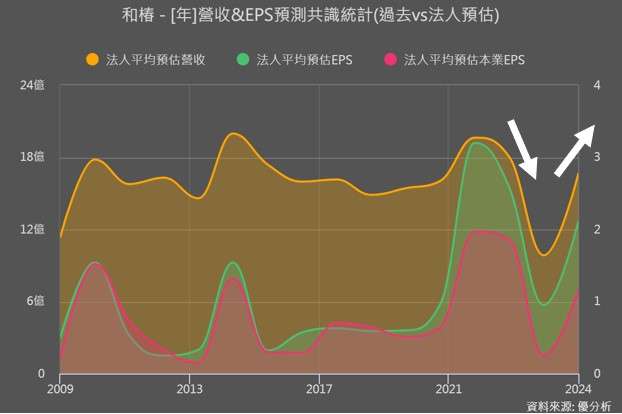

然而追蹤和椿,首先我們先了解一件事,2023年和椿的營收遭受重創,2023-2024年的營收銳減了45%,未來是否也會面臨這樣的情況 ?

(資料來源:優分析產業資料庫)

將時間軸拉回到2023年1月公司備註寫到了,因客戶端受終端客戶延後進貨所致,而後的2月,因客戶端受終端客戶資本支出減緩所致,2023年5-9月都顯示市場庫存過多的情況。

而好消息出現在2024年6月,公司備註寫到所屬產業持續復甦,客戶加大自動化設備資本支出,帶動自動化零組件訂單增加,而需求幾乎持續延續到了今年5月。

從這裡來看,景氣的好壞看起來似乎是有延續性的。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

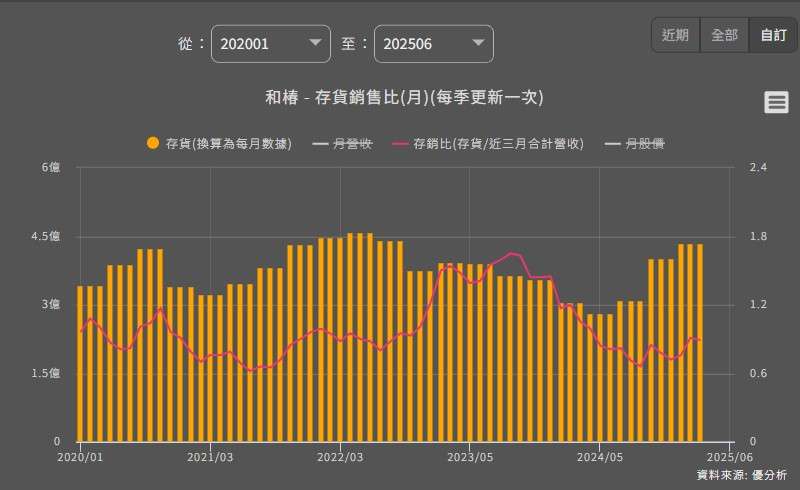

既然我們知道庫存如果很多可能造成滯銷,那現在和椿的庫存已然超越了2023年當時的水平,是否要提起警覺,答案是持續關注兩件事,其一,存銷比,目前來看比2023年來比較,好的太多了,表示庫存水位是健康的,2025年貨都賣得出去,其二,就是前段所提,在月營收備註中是否能延續”自動化零組件及設備需求增加”的備註。

(資料來源:優分析產業資料庫)

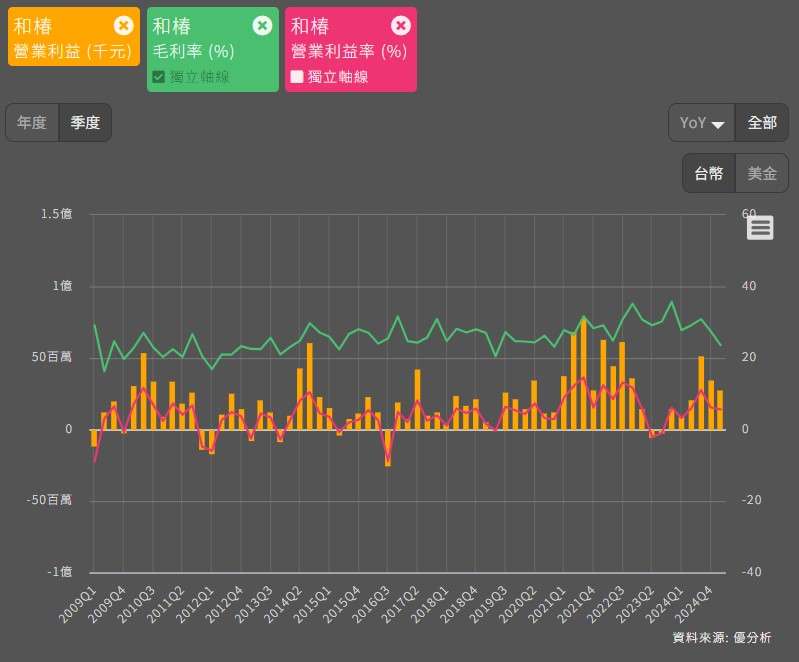

既然營收不錯,那麼獲利能力呢 ? 有沒有轉好 ! 從營業利益、毛利率、營益率來觀察本業的狀況,2024年確實本業逐步往前波獲利高段靠攏,但2025年毛利率卻有下滑的現象。原因來自於現階段開發的業務的前期投資金額不小,無論是智慧機器人、AI 團隊,還是軟體研發等,都需要時間累積效益,這些投入恐怕短期內難以反映在獲利數字上,甚至可能成為壓縮財報的負擔。

樂觀一點的想法,和椿正站在轉型的十字路口,雖然方向清晰、潛力可期,但短期內的財務表現,仍需投資人有點耐心。

悲觀一點的看法,市場競爭激烈,國際大廠壓力大,智慧機器人、AMR、協作型機器人等領域,國際大廠如日本、美國、中國等競爭者眾多,和椿雖有代理與自研,但品牌力、市占率、技術深度可能有點差距。

(資料來源:優分析產業資料庫)

從產業趨勢切入,在自動化需求方面,全球製造業正加速導入自動化系統,尤其在「中國+1」策略下,企業積極分散生產基地,推動東南亞、印度、墨西哥等新興市場建廠,帶動自動化設備與零組件需求大增。

而智慧機器人崛起,隨著AI、感測、材料等技術進步,智慧機器人已從工廠走向服務、物流、醫療、樓宇清潔、餐飲等多元場域,成為解決台灣高齡化、少子化、缺工問題的關鍵工具

那麼產業的成長性呢 ?

在製造業加速邁向自動化的浪潮下,工業機器人正穩健成長。2023 至 2030 年間,全球出貨量年複合成長率(CAGR)達 6.9%,預估至 2030 年將突破 86.6 萬台,特別是在汽車與金屬加工產業中應用廣泛。而其中協作型機器人(Cobots)更以 17.6% 的高速增長,快速擴展至電子組裝、物流分揀與半導體封測等高精度場域,背後驅動力來自 AI 視覺與感測技術的進展,讓機械手臂能「看懂」環境、做出決策,進一步減少人力依賴。

隨著智慧工廠興起,具備自主導航能力的移動機器人(AMR)市場也加速成長,2024 年規模達 22.2 億美元,預估至 2030 年將突破 64.8 億美元,年增率高達 19.5%。而最受矚目的,莫過於正走出實驗室的人形機器人,隨著 AI 大模型、多模態感知與機電整合技術進化,未來 10 年市場 CAGR 高達驚人的 81.3%。從展示型邁向實用型,人形機器人正逐步切入服務、陪伴與勞務支援場景,成為智能機器人產業的下個爆點。

( 資料來源 : 和椿法說會 )

優分析產業研究觀察室/ JOE 觀點

在全球自動化浪潮席捲下,和椿(6215)正試圖從零組件供應商蛻變為智慧機器人應用推手,儘管9成營收仍以自動化控制器、關鍵零組件、設備、模組化產品為主,但和椿積極切入協作型機器人與AMR等高潛力市場,仍值得關注。

不過,從財報來看,轉型的代價要留意,2025Q1毛利率的下滑,新業務尚未完全發酵,反而壓縮整體獲利空間。從正面角度看,和椿正走在一條「對的路」,但投資人應持續關注毛利率是否有望能回升的現象。

如果你想了解更多機器人產業的相關內容!

那你千萬不能錯過這堂6/22的機器人產業課程!

速速報名:https://pro.uanalyze.com.tw/e-com/product-detail/2535