2025年6月5日(優分析產業數據中心)

當全球投資人仍聚焦於美國可能重新啟動的關稅戰與由此引發的通膨風險時,一股更為深層且全球性的力量卻悄然主導市場動能——通縮。

與通膨相比,通縮雖不那麼容易「有感」,卻更難處理,因為它會拖慢消費、抑制企業投資,甚至讓整體經濟陷入「價格愈跌、需求愈弱」的惡性循環。

這正是當前多數主要經濟體正在面對的現實。根據OECD預測,G20國家的平均年通膨率將從去年的6.2%驟降至今年的3.6%,2026年甚至跌破3%。這場不被察覺的通縮壓力,可能比通膨更值得擔心。

歐洲與中國:一邊降息,一邊擔心物價不漲

歐元區最新的年通膨數據已降至1.9%,低於歐洲央行的2%目標。市場普遍預期央行將於近期再次降息,甚至可能在9月前累積降息50個基點至1.5%。

野村(Nomura)經濟學家指出,歐元區的通膨交換合約預示通膨在未來兩年內仍將低於央行目標。

而中國更是長期陷於通縮壓力之中。自兩年前以來,中國年通膨率極少突破1%,多數時間徘徊於零附近。

10年期公債殖利率仍接近歷史低點1.6%,即便北京當局自去年9月以來祭出財政與貨幣刺激措施,仍未能有效帶動物價反彈。外貿的不確定性更讓中國經濟前景籠罩陰影,特別是在面對美國潛在關稅擴大的情境下。

📌通膨交換合約:一種衍生性金融工具,它讓投資人或機構可以對抗(或押注)未來通膨水準的變化。簡單來說,它是一種「賭通膨變化」的金融合約,常被用來衡量市場對未來通膨的預期。

瑞士也陷通縮,美國之外皆尋寬鬆

即便是遠離美中貿易戰的瑞士,也未能倖免於通縮浪潮。最新數據顯示,瑞士物價年增率再度轉負,市場開始預期該國可能重回負利率時代。

這提醒投資人與決策者,關稅雖可能在短期內推升特定商品價格,但全球性的需求疲弱與價格競爭,才是壓抑通膨的主因。

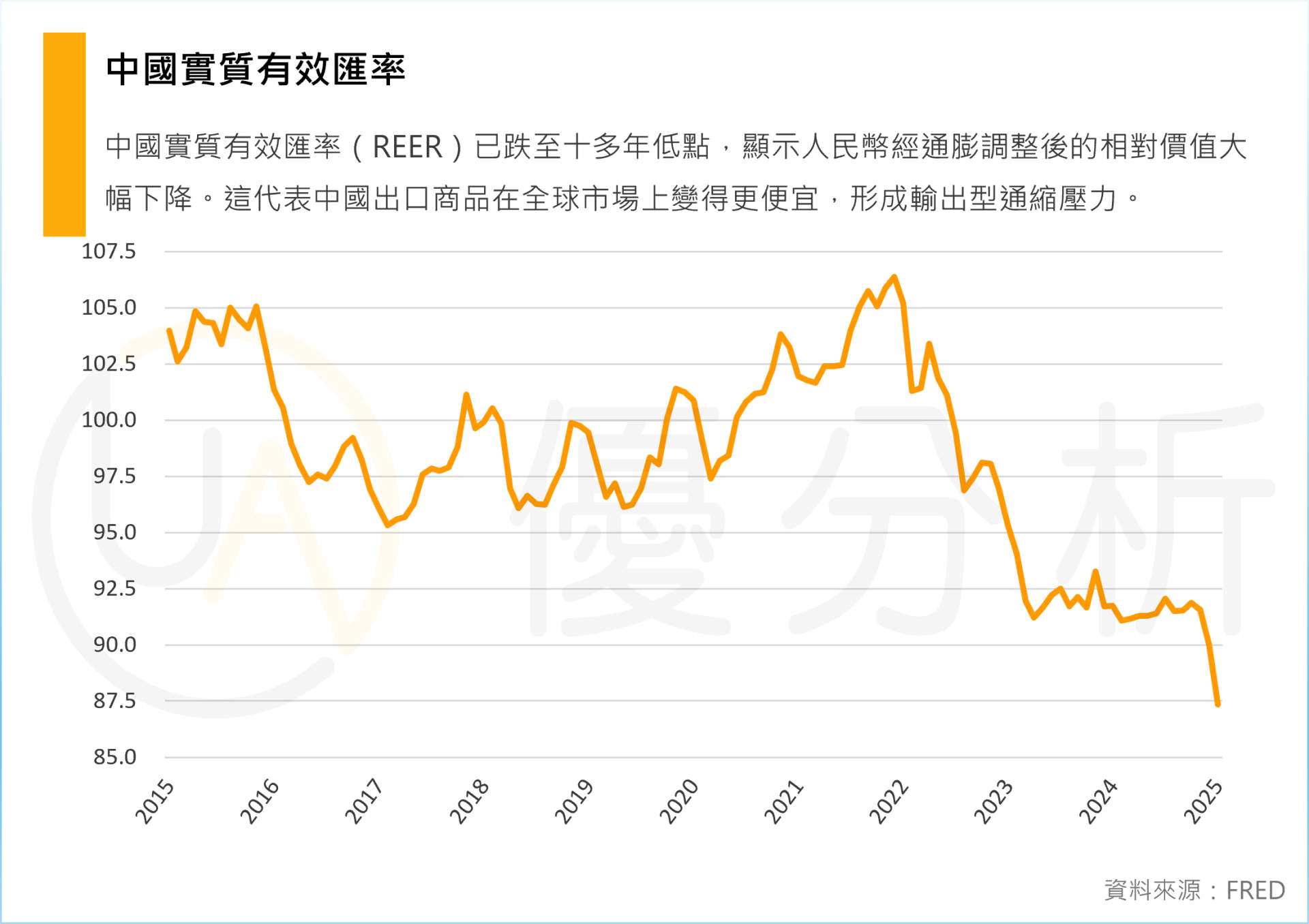

中國實質有效匯率創新低:亞洲可能步入競貶賽局

匯率層面也反映出潛在的輸出型通縮風險。表面上,人民幣兌美元近期走穩,但若從實質有效匯率(用來衡量一個國家貨幣「對一籃子貿易夥伴國貨幣」的綜合購買力強弱變化的指標)來看,中國貨幣價值已跌至2012年以來最低水準。

根據Brookings學者Robin Brooks的估計,人民幣實質可能被低估超過10%。這代表中國出口商品相對便宜,等同於將「通縮」輸出到其他國家,尤其是亞洲與歐洲市場。

面對此壓力,其他亞洲國家可能被迫調降貨幣價值,以維持出口競爭力,與此同時,美國政治氛圍卻傾向要求盟友「不要讓貨幣貶值」。全球貨幣政策因此呈現矛盾與分裂的張力。

美國是「通膨孤島」?其實壓力也未全消

OECD與高盛(Goldman Sachs)皆預測,美國今年的通膨可能升至近4%,其中一半原因來自預期中對中國的新一輪關稅。

雖然4月美國PCE(個人消費支出)年增率已降至2.1%,為四年來最低,幾乎達到聯準會目標,但市場通膨預期卻是數十年來最高。這也讓聯準會暫停降息計畫,美國公債殖利率仍高於其他G10國家。

但這種「通膨孤島」狀態未必長久,若全球通縮壓力繼續加劇,終將影響到美國的需求與外部環境。

結語:未來要防的,不只是通膨,而是政策彈性耗盡

在這波「全球通縮再起」的格局下,市場與決策者面臨的挑戰不再只是「控制物價上漲」,而是如何在利率已低、債務高企的環境中,應對需求持續疲弱與政策工具有限的困境。

這場由中國輸出的通縮漣漪,正逐漸擴散至歐洲與亞洲各國,而美國則在高通膨與高利率的孤島上,進退兩難。

無論通膨是否回溫,投資人與政策制定者都應開始思考:「當貨幣與財政刺激對物價不再靈敏,我們還剩下什麼選項?」