2025年12月08日(優分析/產業數據中心報導)⸺ 根據中國海關總署周一公布的數據,11月中國出口年增5.9%,成功扭轉10月的1.1%年減表現,並優於分析師預估的3.8%增幅。能夠成長的部分原因是中美兩國之間的關稅休戰。

在進口方面,中國11月大豆、原油與鐵礦砂的進口量年增明顯,儘管未鍛造加工過的銅與煤炭進口下滑,顯示該國對部分大宗商品的需求持續強勁。同期出口也優於市場預期,為2026年經濟前景增添些許信心。

鐵礦砂:高進口量因應產能調整與品位下修

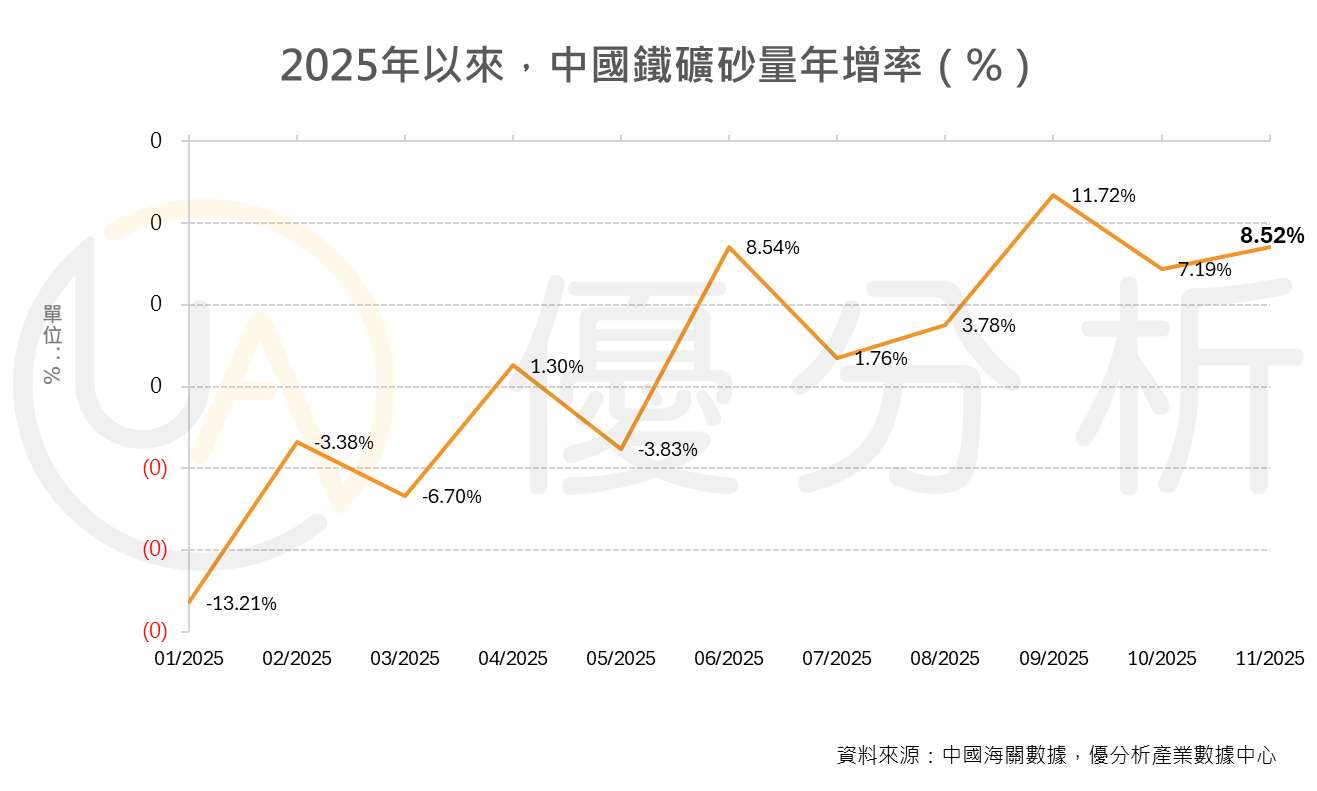

中國11月鐵礦砂進口量年增8.52%,符合市場預期,研調機構Mysteel認為,部分鐵礦產品的品位下降導致需要更大量的進口來補充產能,而中國鋼廠現在每天至少236萬公噸的熱金屬產出也支撐了進口需求。

不過若以月增率來看,11月鐵礦砂的進口則呈現月減0.7%,為連續第二個月下滑。進口較前月放緩的主要原因還是與下游鋼廠利潤持續收縮有關,導致多家業者選擇進行高爐設備檢修,進而抑制短期原料需求。

根據Mysteel數據,截至11月底,僅有35%的鋼廠維持獲利,相較10月底的45%明顯下降,反映出鋼價走弱與原料價格高漲對煉鋼企業造成雙重壓力。

大豆:預期2025全年進口將創新高

中國11月大豆進口量達811萬公噸,年增13.4%,創下自2021年以來同期新高。累計今年前11個月,大豆進口已達1.04億公噸,年增6.9%,全年有望突破1.12億公噸,改寫歷史紀錄。

進口大增主要來自兩個因素:一是中國自南美洲,特別是巴西,大量採購;二是中美貿易關係緩和後,美國大豆到港量增加。

不過,與10月相比,11月進口量月減14.5%。這是因為自5月至10月,中國大豆進口連續創高,許多買家為避免貿易風險提前備貨,導致國內供應偏多。目前壓榨廠的大豆與豆粕庫存居高不下,對市場價格帶來壓力。

Sublime China Information分析師指出,下游庫存偏高仍是短期內市場需面對的問題。

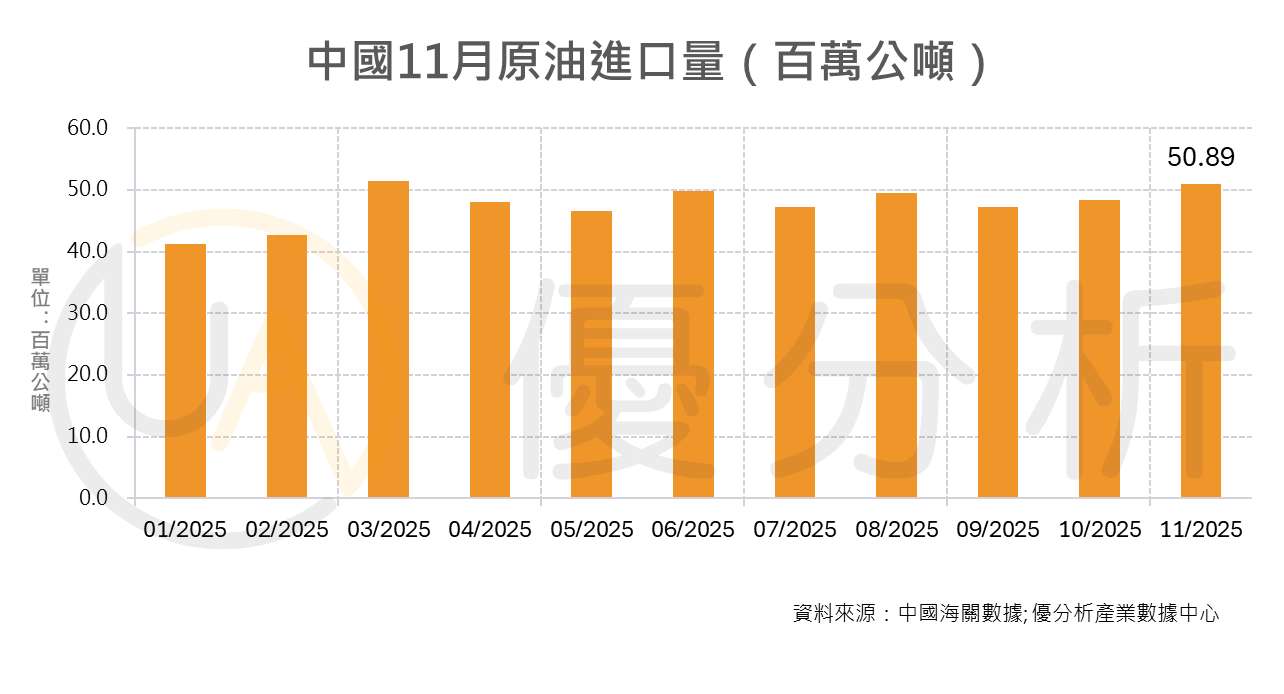

原油:下游煉油廠提前備料

中國11月原油進口量達5,089萬公噸,折合每日約1,238萬桶,創下自2023年8月以來的27個月新高。這波進口增長的背後,主要有三個關鍵原因。

首先是為了提前鎖定低價料源。由於中國煉油業者預期2026年首批原油進口配額將提前核發,因此選擇提早進貨、提前鎖定低價貨源,帶動進口量增加。這種搶先布局的動作,在每年配額政策變化前夕都較為常見,目的是為了確保原料穩定供應並取得成本優勢。

其次,受到國際制裁影響,伊朗與俄羅斯的原油出口受限,部分供應商為了維持出貨選擇降價銷售。中國企業把握這一波低價採購機會,增加對伊朗與俄羅斯原油的進口,以壓低整體採購成本,進一步提升煉油利潤。

最後是到港時程的緣故。以11月為例,來自沙烏地阿拉伯的原油日均進口量達159萬桶,較10月大增34.5萬桶,創五個月新高;而伊朗原油進口也達到135萬桶,為2023年8月以來新高。這些原油多數為10月裝船、11月集中到港,短期內拉高了進口總量。

儘管進口增加,但同期國內煉油廠的成品油產量卻出現下降。根據Oilchem資料,11月成品油產量月減5.72%,主因是部分國營煉油廠進行設備檢修,加上國內需求進入季節性淡季,導致產出減少。這也意味著部分進口原油尚未進入實際加工,而是進入備貨或庫存狀態。